【Pick中国好银行,你为谁打Call?】“2018(第六届)银行综合评选”正式拉开帷幕,作为#2018中国银行业发展论坛# 的重头戏,本年度评选设置了五大类奖项,网友可通过PC端或者手机端为喜爱的银行投票。【在线投票】

文章来源:公众号“新浪金融研究院”

网红保险“百万医疗险”再遭质疑。近日,有网友爆料平安保险“平安e 生保”对1岁儿童的血友病拒绝理赔,并提出五大质疑直指除外责任不合理,引发广泛关注。

一对父母在孩子刚刚出生时,为其购买了平安保险的“平安e 生保”医疗险,保额600 万元。不幸的是,孩子在不满一岁时确诊患有血友病,随后父母多次致电平安保险询问赔付问题,得到的答复都是血友病属于遗传性疾病,除外责任不能理赔。

网友提出五大质疑 若癌症确定与遗传相关是否也拒赔?

为什么疾病发生了,平安保险公司却不愿意承担责任呢?网友在仔细研读平安e 生保的条款,并认真学习国家相关保险政策后,认为平安保险悍然拒赔血友病患儿的行为并不合理,并对其除外责任提出质疑。

一、违背保险公平性原则, 损害了客户基本权益

众所周知,保险是基于最大诚信原则来运转的,朋友小孩一出生便购买保险,之后才查出患血友病。血友病虽然在医学上属于遗传性疾病范畴,但血友病是伴随X染色体隐性遗传的,我朋友夫妻双方均未有血友病症状,双方家庭也没有任何血友病家族病史。血友病对于我朋友家庭来讲,完全是无法预知的不可确定风险。从整个事件来看,基于最大诚信原则,朋友的投保行为是没有任何瑕疵的,也是值得鼓励的。朋友小孩所患的血友病投保时属于未知风险,与其它疾病风险本质上并无不同。平安不能因为客户甲得了小病可以得到赔付,而客户乙得到了大病就不能赔付,这是说不过去的。或者说客户丙得了癌症,不属于遗传性疾病,可以正常赔付600万;而客户乙因为得了遗传性疾病,可能只花30万却不能理赔。这是没有道理的!客户交了同样的保费,就应该享有同样的保障权利!平安基于血友病是遗传性疾病拒赔的行为违背了保险公平性原则,损坏了客户基本权益。

二、违背了“保险姓保”的基本理念,刻意缩小保险责任

从专业角度考量,无风险无保险!保险存在的意义与价值就是为了分担个人所不能承担的风险!保险传递的理念是人人为我,我为人人;是互助互爱;是责任与希望。保险的本质是基于大数法则、通过合同要约的方式将不确定的风险确定下来,转移出去,让客户不用为未来的不确定担忧,让客户获得安全感。所以衡量一个保险产品好不好,衡量一份保险合同合不合理,就是看这个产品、这份合同是不是让客户有安全感,让客户不用为未来的不确定担忧。

平安e生保产品将血友病这样的遗传性疾病列为除外责任,也就意味着平安主动不承担遗传性疾病风险。对于平安来讲,公司承担的责任与风险越小,通过产品获得的利润就越高!而对客户来讲,也就意味着即使买了保险,你依然没法将风险转移出去,你依然不能不对未来的不确定性担忧。因为你不知道你将来所患的疾病是否属于遗传性疾病,这个是不确定的;而且某个疾病也许现在不属于遗传性疾病,但是随着医学特别是基因科技的发展,它很有可能未来被认定为遗传性疾病。比方说有的癌症在医学上已经被证明和遗传有很大关系,那以后很有可能被平安拒赔。所以如果你买了平安e生保这样的保险,你依然需要对未来担忧!客户买了保险,晚上依然睡不着觉!那客户购买保险的意义又何在?这样的保险产品又有什么价值?

虽然平安保险公司认为遗传性疾病除外责任是白纸黑字写在合同里的,客户签了合同就得认。且不说保险属于格式合同,条款无法更改的问题;如果合同条款的出发点就是错的,那这样的条款具有法律约束力吗?这跟不平等条约是一个道理。

三、不符合国际惯例,未积极履行社会责任

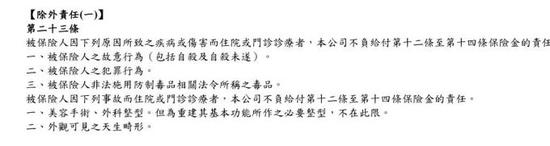

笔者对比了国际上先进国家和地区医疗险产品条款,发现发达国家和地区的医疗保险条款并没有将遗传性疾病普遍作为除外责任这一说。别看远了,就先看海峡对岸,台湾主要保险公司的医疗险均没有将遗传性疾病作为除外责任,

图一、图二分别为台湾人寿和台湾新光人寿的医疗保险产品截图,两款产品除外责任中均无遗传性疾病这一说,类似的表述只有将“外观可见之天生畸形”列为除外责任。

图一:台湾人寿某终身医疗险产品除外责任截图

图二:台湾新光人寿某医疗险产品除外责任截图

图二:台湾新光人寿某医疗险产品除外责任截图

再比较一下作为国际金融中心的香港保险产品,香港类似医疗保险产品也均未将遗传性疾病作为除外责任

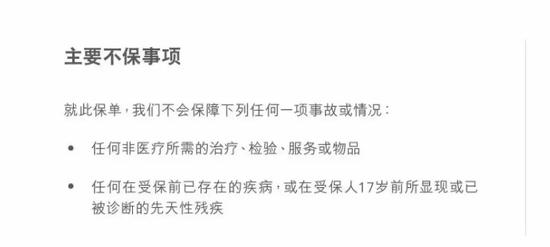

图三、图四分别为香港友邦及香港汇丰保险类似医疗险产品除外责任截图,两款产品除外责任也均无遗传性疾病一说,类似表述如香港友邦产品描述为“受保人17岁前所显现或已被诊断的先天性残疾”,香港汇丰保险除外责任为“先天缺陷及在投保前已存在的病状”

图三:香港友邦某高端医疗险除外责任截图

图四:香港汇丰保险某医疗险除外责任截图

图四:香港汇丰保险某医疗险除外责任截图

再来看国际上通用医疗保险条款的除外责任。国际通用医疗保险一般只将先天性疾病除外,而没有把遗传性疾病除外的条款,有的高端医疗保险也可承保先天性疾病。如图五是International Student Insurance(ISI) (一家为全球留学生提供留学及旅行保险的专业保险代理机构)综合国际上大型保险公司医疗保险条款除外责任概述截图。(其代理的知名国际保险公司有劳合社(Llods)、保柏(BuPa)集团等)

图五:国际常见医疗保险除外责任概述截图

注:查询维基百科先天性疾病(关键词:List of congenital disorders)约为127种

通过对比台湾、香港以及国际上类似的医疗险产品我们可以得出结论:

1、遗传性疾病除外责任不是国际惯例!(遗传性疾病的定义比先天性疾病或者先天性残疾的概念要宽泛得多,特别是台湾保险只将外观可见之畸形除外则最为宽松,最为人性化;香港先天性残疾除外也侧重的是身体外观方面的畸形或者功能障碍,而且有年龄限制,也最大程度地降低了被保人自己承受的风险)。

2、遗传性疾病是可承保的风险!不是那么可怕;台湾、香港的保险可以保,平安同样可以保;

3、平安e生保将遗传性疾病除外站不住脚,从某个意义上说是平安不愿意承担这部分可保风险,不承担应该履行的社会责任!而把“锅”甩给客户,甩给社会!

(至于平安客服说你可以去买香港、台湾的医疗保险,这就是典型不负责任的表现。国家颁给平安保险牌照,你就有责任提供符合老百姓需求的保险产品)

四、平安未尽到明确说明义务,遗传性疾病除外责任条款应判定无效

据《中华人民共和国保险法》第十七条,保险人应当向投保人说明合同的内容;特别对免除保险责任人责任的条款,保险人在订立合同时,应对该条款以书面或者向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

《保险法》第十七条具体内容如下:

第十七条

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

我们按照《中华人民共和国保险法》第十七条的规定来看平安e生保合同条款,其中关于“遗传性疾病”的定义是非常抽象模糊的,即使是保险或医学专业从业人士都未必能清楚这个概念,更何况普通客户。 条款中具体内容如下:

2.5 责任免除

因下列情形之一,造成被保险人医疗费用支出的,我们不承担给付保险金的责任:

(1)被保险人所患既往症(见7.19)及保险单中特别约定的除外疾病引起的相关费用;

(2)遗传性疾病(见7.20),先天性畸形、变形或染色体异常(见7.21)引起的医疗费用;

平安e生保产品条款中关于遗传性疾病的定义:

指生殖细胞或受精卵的遗传物质(染色体和基因)发生突变或畸变所引起的疾病,通常具有由亲代传至后代的垂直传递的特征。

平安e生保条款关于先天性畸形、变形或染色体异常条款的解释:

指被保险人出生时就有的畸形、变形或染色体异常。先天性畸形、变形和染色体异常依照世界卫生组织ICD-10确定。

遗传性疾病是一个非常专业的医学概念,现代医学已初步明确的遗传性疾病大概有5000多种,随着基因科技的发展,未来还可能有更多的疾病被确定为遗传性疾病。如果医疗保险合同允许将遗传性疾病作为除外责任,未来医疗保险将逐步失去保障价值,这是违背保险的理念与初衷的。

五、遗传性疾病除外条款违背国家健康保险相关政策,该条款疑不合规

《健康险管理办法(2017)》(征求意见稿))第三十六条规定:保险公司销售健康保险产品,不得非法搜集、获取被保险人除家族病史之外的遗传信息、基因检测资料;也不得要求投保人提供。保险公司不得以被保险人家族病史之外的遗传信息、基因检测资料作为核保条件。

《健康险管理办法(2017)》(征求意见稿))第三十六条虽未明确规定医疗保险合同不能将遗传性疾病除外,但据文件精神推断监管机构是不赞成保险公司将遗传性疾病列为除外责任的。

根据第三十六条,保险公司不得以被保人家族病史之外的遗传信息、基因检测资料作为核保条件。被保人家族病史属于既往遗传性疾病,属于已知的确定性风险,保险公司将家族病史作为核保考量条件是合理的。但除家族病史之外的遗传信息属于不可知风险,属于保险公司应该承保的风险范围,保险公司如果将不可知的遗传信息作为核保条件是不合理的,这对投保人是不公平的。

而平安e 生保将遗传性疾病直接列为除外责任,这样的行为比保险公司以被保险人家族病史之外的遗传信息、基因检测资料作为核保条件的行为还要恶劣。遗传性疾病都被直接除外了,保险公司哪还有去获得被保人遗传信息的必要,平安e 生保遗传性疾病除外条款同样具有违背国家《健康险管理办法》规定的嫌疑,应该视为无效条款。

综上,五大点,无论是基于保险的公平性原则还是“保险姓保”基本理念,或者是从国际惯例,或者国家的保险法律法规出发,每一点意见都足以说明平安e 生保合同将“遗传性疾病”除外责任是不合理的。

法院曾有判例:“遗传性疾病”除外责任条款无效

另外,投诉人谈到,已有基层法院判定“遗传性疾病”除外责任条款无效的案例。据媒体报道,2008 年,客户韦某投保某保险公司医疗保险,韦某后确诊为B-地中海贫血双重杂合子。2010年7 月,韦素贞因病重去世。初始理赔时因为遗传性疾病除外责任遭到保险公司拒赔,后上诉法院。

法院经审理认为,保险合同免责条款中表述的“遗传性疾病导致身故的,保险人不承担保险责任”条款内容,并未对属于遗传性疾病的类型或疾病名称进行具体罗列,而仅以遗传性疾病这一总称予以概括,此类专业性医学术语的使用不能让投保人明了条款的真实含义和法律后果。同时,也未有证据证明保险公司已尽到明确说明的告知义务。因此,保险合同免责条款未对原告产生效力,保险公司应承担给付保险金的义务。

平安健康险方面回应

针对该事件,平安健康险作了以下回应:

1、从产品设计和市场定价原则上来说,遗传性疾病的责任免除约定属于通行约定,平安健康险没有对此做过额外调整;中保协统编教材中,对于医疗险也定义遗传病属于责免范围。免责条款的设定符合国内行业规范。

2、同时从市场情况来看,在同类百万医疗险产品中,如众安尊享e生、人保健康好医保、太平洋太安心、国寿如e康悦、泰康在线微医保,遗传性疾病除外责任的描述相似度与平安e生保描述基本一致。

3、列举产品只是截取产品的责任免除条款,易误导消费者。

4、经排查,平安健康险找到相关疑似咨询电话,来电人表示朋友孩子出生一个月购买的保险,去年年底查出血友病,隐形遗传基因,男孩。但投保人不知情,无故意隐瞒的情况下投保,发生疾病申请理赔,平安是否一旦确认是遗传性疾病按免责处理。坐席答复,是,属如实告知。在客户提到香港、台湾地区保险时,客服表示可视自身情况酌情考虑。总体来看,客服操作并无瑕疵点。

责任编辑:徐巧 SF184

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)