三口之家保险三管齐下(图) | |||

|---|---|---|---|

| http://finance.sina.com.cn 2005年08月01日 02:11 每日经济新闻 | |||

|

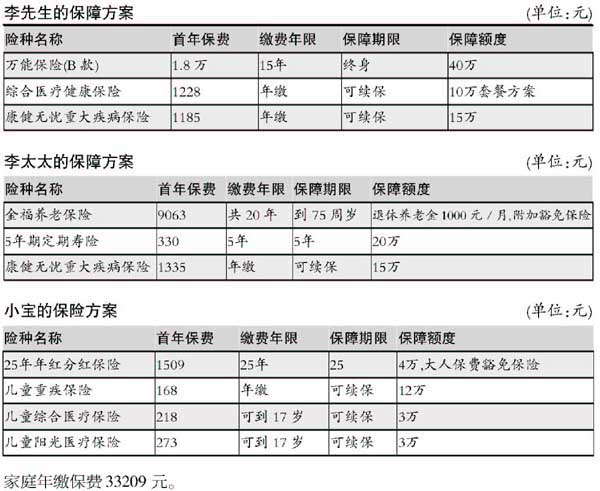

李先生月薪在8000元左右;李太太收入一般,月入4000元。家庭每月生活开支3000元左右。另外,他们每月还须还房贷2000元,10年付清,目前有10万元银行存款。 李先生所在的公司属于IT行业,竞争非常激烈。这让习惯于未雨绸缪的李先生,对自己的养老问题耿耿于怀。李太太出生在书香门第,对孩子的教育问题不肯含糊。夫妇俩打算从今年开始为孩子规划教育基金。 保险需求:夫妇俩的养老需要长远规划。李先生是家庭的经济支柱,希望能多买一些保险,适当多考虑一些保障。另外,小宝的教育金问题一定要考虑。 友邦保险方案:保障、养老、教育齐头并进 李先生的家庭每个月进账1.2万元,基本家庭生活开销3000元,显然属于精打细算型。 这个家庭现在面临房屋还贷、儿子教育、自己养老等阶段性的生活目标,家庭总体责任额度为60万元,其中有24万元的房贷,10年的家庭生活开销36万元。根据收入比例,李先生分担40万元,李太太分担20万元。 在规划中,将家庭年缴保费预算控制在年收入的22%左右,其中2%用于儿子的保障保险,10%用于夫妻俩的保障保险,另外的10%放在储蓄性的养老金、教育金之中。 李先生是家庭的经济支柱,建议采用万能寿险来实现对他的保障。特点是,风险保障费用较一般定期寿险低。此外,理财账户中的资金有至少1.75%的年收益率增值(目前实际水平是3.2%)。而且缴费灵活,在额外收入多时可以多交,在经济紧张时少交甚至不交;支取灵活,可作为储备孩子教育金的渠道。 养老保险,建议落实在太太身上。第一是因为女性的平均寿命长,有生之年可逐步领回养老金;第二是因为在相同保额情况下,太太的风险保险费要低很多。夫妻双方可通过消费型的重大疾病保险,来防范这方面的风险。 至于5岁的儿子,在关心照顾好他身体健康的同时,可购买医疗健康保险、意外保险以及重大疾病保险,同时加上适当的创业补贴金。

保险为养老金、教育金打底 保险最主要的功能是保障,除此之外,也是一款理财工具。其特征是低风险低收益,对于中等收入家庭储备养老金和教育金来说,是比较合适的渠道。 养老金和教育金对一个中等收入家庭来说,都是不可或缺也是不容有失的,必须有所储备。通过什么工具储备呢?存银行利息太低,投资股票、基金风险太大。比较合适的就是国债和保险了,但保险还有一个强制储蓄的功能。我们不赞成将太多的资金投入在保险上,但可以通过保险储备未来最低的生活费用。在此基础上,如果还有余力,可再进行一些风险和收益都相对较高的投资。 上述两家公司的保险方案,都启用了目前很流行的万能保险,缴费灵活、收益保底的特性,使其成为一种稳健但相对灵活的产品。综合比较而言,友邦保险在保障方面更加全面,尤其注重医疗方面的保障;太平人寿的方案则是更注重稳健理财,令这个家庭闲置的10万元银行存款有一个不错的去处。 太平人寿方案:闲置资金一次性投资 李先生以养老作为理财目标,意味着长线规划、稳健是首要考虑的。由于教育金或养老金的积累,是一个长期的过程,还必须考虑到利率波动的风险,以及这一期间可能发生的人身意外对家庭带来的风险。建议可以考虑稳健、具有浮动收益、并提供风险保障的保险理财产品,另外再附加重大疾病保险。 李先生———盈利多理财保险计划(万能保险)+附加安康重大疾病保险 作为主险的“盈利多理财保险计划”,承诺最低年利率2.25%,收益免税。一次性投入其在银行闲置的10万元,按最低保证年利率计算,李先生60岁退休时,账户价值至少达到15.28万元,可视为一笔养老基金使用。如果银行利率上调,收益也会上涨,从而规避了利率变动的风险。 万一李先生遇到资金周转问题,可以随时申请部分或全部领取账户资金,无需支付任何解约费用。 保障方面,提供双倍于账户价值的人身意外保障,可保障到75周岁,抵御意外带来的家庭风险。李先生今年小于50周岁,因此无需体检便可以按最高1:5的比例购买附加重大疾病保险。一次性投入5000元,可在10年间得到最高为48750元,涵盖18种重大疾病的保障,其中大病住院医疗费用的90%可实报实销。 小宝———“锦绣前程少儿两全保险”(分红型) 根据目前国内教育情况的调查,公费大学学费4年至少4万元,完成一个大学教育过程则需要花费近8万元。如果从孩子入学开始算起,到大学毕业,所花费的学杂费合计将近20万元,如果希望孩子接受更高教育或出国留学,费用将会更多。 针对李先生家庭的实际情况,为小宝设计一份“锦绣前程”少儿教育保险计划。 在这份计划中,小宝从12周岁至17周岁,每年领取5000元教育金;从18周岁至21周岁,每年领取3万元的大学教育金;当他年满28周岁时,再领取1万元的创业金(不包括复利累计分红)。在交费方面,李先生夫妇在近几年,每年可多缴1万元,随着孩子的成长,交费负担再分阶段递减,15年往保险公司累计存入约13.8万元,可使孩子领回共16万元的教育金,另外还有一笔可观的复利分红。 (尚文) 作者:保险主笔秦晓华 每日经济新闻 | |||

|

|

|

| 新浪首页 > 财经纵横 > 如何投保 > 正文 |

|

| ||||||||

|

| ||||||||||||||||||||||||||||||||||||||||