双白领家庭:保险成第三大件 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月25日 02:55 每日经济新闻 | |||||||||||||||

|

双白领家庭是目前典型的中等收入家庭。国家统计局调查显示,这些家庭正面临消费结构的转型,即由温饱型消费向休闲型、享受型、安全型和发展型方向发展。 其中,安全型指他们愿意在各类保险方面扩大支出的比重。 国内保险界一位知名人士曾经断言,在不远的将来,“房、车、保险”将成为中国家庭消费中的“新三大件”。 家庭资料: 丈夫:光辉,32岁,金融企业IT部门主管,年收入20万元左右 妻子:阿玲,29岁,跨国公司市场部高级职员,年收入12万元左右 夫妻俩所在的公司,都为他们办理了社会保险,阿玲所在的公司还为她办理了一份补充养老保险。 光辉担任IT部门主管,每天工作10小时左右;压力较大,希望在医疗保险方面有所加强;阿玲则需要经常在国内出差,偶尔也要赴国外的公司总部,希望在意外保险方面有所加强。目前每月还车贷、房贷共5000元,其它各类消费支出每月6000元。光辉希望在5年以后再购置一套大的住房,现有的房子让外地的父母住。 中保康联方案:保险填补最大风险 光辉作为IT部门主管,平时工作繁忙,是家庭收入的重要支柱,因此首先应考虑健康保险。阿玲作为市场部的高级职员,经常出差,在意外风险方面要加以侧重。作为30岁左右的年轻夫妇,接下来将面临生育问题,所以,阿玲的健康保障方面也应做相应的补充。在此,我们为光辉推荐以终身寿险、定期寿险和终身医疗险为主险的产品组合,附加以重大疾病、长期伤残及每日住院补贴。

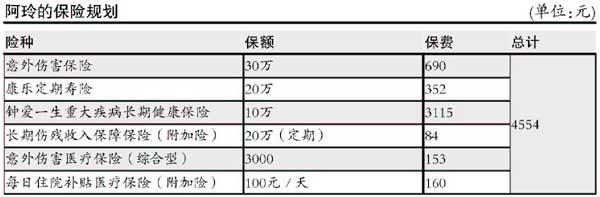

阿玲的保险计划是以意外险、定期寿险和重大疾病险为主险的产品组合,附加以长期伤残收入保障保险、意外伤害医疗综合型保险和每日住院补贴保险为补充。

光辉作为家庭主要经济支柱,需要与年收入相应的高额保障来保障整个家庭的经济来源。根据国际惯例约为十年的年收入总和,也即200万元左右。到退休时,随着家庭各种支出的减少,保额也能相应地调整下来,可降至20万元左右或者更低。 从家庭理财角度来讲,万能寿险是一个可以灵活存取的险种。从这个家庭目前状况看,还有两个大量需要现金的时期,一个是3年后考虑生子,另一个则是5年后准备再买一套大住房。那时,就可以从万能险中领取资金使用。同时,缴费也可以暂停。 对一个家庭来说,小毛小病可能会经常有,但其所导致的费用支出其实是不大的,所以不用担心。主要风险是遇上比较大的疾病,比如说住院、手术与重疾等,这会发生大额的医疗费用支出,对家庭的经济状况会产生非常大的影响,这时就需要将风险转嫁出去。所以设计以重疾为核心的医疗保障方案,建议夫妻俩都投保“常青树”分红健康组合。 该方案主要内容:终身的疾病保障;享有保费豁免,一旦在交费期患重疾,可免交剩余保费;既有重疾,也有身故保障;附加住院费用保险,可弥补社会医保的不足。 但考虑到两人实际需求不一,故在保额方面有所区别。光辉投保50万元保额,阿玲20万元保额。 阿玲的意外保障,建议可采取综合的方法,平时每年购买一年期意外险,获得一个固定的意外保障额度。另外,临到出行时,再购买短期的航空人身意外或旅行意外险,来增加保障额度。

对于光辉和阿玲的家庭来说,他们的保险需求很明确:光辉需要较高额的医疗保险,而阿玲希望加强意外保险。 两家公司在为他们做的计划中,都充分突出了他们的保险需求,再配以终身寿险、定期寿险、医疗保险等险种,搭配形成了较为完善的规划。 为何两种方案在年缴保费和保额方面出现了较大不同?这主要是两家公司在完成“规定动作”之后,在“自选动作”方面出现的差异。 中保康联的规划中,用于储蓄的保费较少;平安人寿的规划中,储蓄型保费较多(尤以万能寿险为显著)。 对于一个现代家庭而言,在保险方面的消费或投资应当把握的重要原则是: 首先要发现家庭最需要保障的地方,将其解决;再根据实际需要,看自己的理财组合中,是否需要增加保险这种低风险低收益的产品。 作者:保险主笔秦晓华 每日经济新闻

| |||||||||||||||

|

| 新浪首页 > 财经纵横 > 理财 > 理财方案 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 世界名品服饰一折供货 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 男人--让你幸福到底! |

| 好生意挤破门的奥妙 |

| 3个月,重振男性雄风 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|