新浪财经讯 11月2日消息,近日,中国人民银行发布了《中国金融稳定报告(2018)》,对2017年以来我国金融体系的稳健性状况进行了全面评估。报告表示,保险投资收益略有提高,资金运用仍面临挑战。

以下为报告中保险业稳健性评估内容:

(一)行业资产规模持续扩大,保险密度和保险深度有所提升

2017年,保险业总资产达16.75万亿元,较年初增长10.8%。其中,产险公司总资产2.5万亿元,较年初增长5.28%;寿险公司总资产13.2万亿元,较年初增长6.25%;再保险公司总资产3 150亿元,较年初增长14.07%;资产管理公司总资产491亿元,较年初增长15.28%。保险密度和保险深度分别为2 631元和4.42%,较上年分别增加393元和0.26个百分点,但仍低于2016年的638.3美元和6.28%的世界平均水平。目前,保险行业正处于防范化解风险攻坚期、多年积累深层次矛盾释放期和保险发展方式转型阵痛期的“三期叠加”阶段,相关风险值得关注。

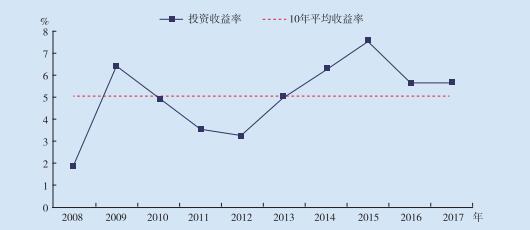

(二)投资收益略有提高,资金运用仍面临挑战

2017年,保险业大幅降低银行存款配置比例,加大了债券和另类投资力度,权益类投资略有下降。银行存款、股票和证券投资基金占资金运用余额的比重分别为12.92%和12.3%,同比下降5.63个和0.98个百分点;债券和其他投资(主要是另类投资)占比分别为34.59%和40.19%,同比分别上升2.44个和4.17个百分点。受全年股票市场回暖等影响,保险业投资收益有所提升,达到8 352亿元,同比增长18.12%;平均投资收益率5.77%,同比增长0.11个百分点。其中,占比7.2%的股票实现投资收益1 183亿元,同比增长355.46%;债券实现收益2 087亿元,增长11.07%(见图2-6)。

同时,保险业资金运用中的一些风险和问题值得高度关注:首先,保险业在债券和基础设施项目等配置较多,在经济转型、去杠杆和打破刚性兑付的背景下,保险资金运用面临的信用风险加大。其次,个别公司通过投资信托、私募基金等产品违规开展多层嵌套、通道等业务,底层资产不清,具体投向模糊。最后,个别公司投资激进,过度依赖股票、房地产等高风险资产。

数据来源:中国银保监会。 图2-6 保险资金运用平均收益率

数据来源:中国银保监会。 图2-6 保险资金运用平均收益率(三)财产险保费增长平稳,承保盈利空间有所收窄

2017年,财产险公司保费收入1.05万亿元,同比增长13.76%,增幅较上年提高3.75个百分点。车险仍是财产险公司的主要业务,占比70%以上,非车险业务实现较快增长,增速达24.21%,超过车险增速14.17个百分点,其中,保证保险和责任保险同比分别增长106%和24.5%。但个别公司对信用风险的特征和规律不了解,违规经营信用保证保险业务,且内部管控不到位,遭受较大损失。受市场竞争激烈的影响,财产险业综合成本率有所上升,至99.74%,较上年增加0.22个百分点,承保盈利空间收窄至2011年以来最低水平。而在投资收益的拉动下,财产险业全年实现税前利润639.6亿元,同比增长11.13%(见图2-7)。

数据来源:中国银保监会。 图2-7 财产险公司承保业绩变化情况

数据来源:中国银保监会。 图2-7 财产险公司承保业绩变化情况(四)人身险业保费增速放缓,经营利润增长

2017年,监管部门继续强化中短存续期产品监管,控制销售规模,人身险公司以万能险为主的投资型业务大幅收缩,保户投资款新增缴费(主要是中短存续期万能险产品)5 892亿元,同比下降50.32%,个别公司降幅达90%以上。以普通险和分红险为主的原保险保费收入虽同比增长20.04%至2.6万亿元,但增速较上年缩减近17个百分点。受此影响,人身险公司规模保费出现2013年以来的首次下滑,达3.24万亿元,同比下降6.06%。同时,全行业退保压力增加,全年退保率6.52%,较上年上升0.91个百分点。但受益于投资收益的提升,全年人身险公司实现税前利润1 391亿元,同比增长25.91%(见图2-8)。

数据来源:中国银保监会。 图2-8 近年来人身险公司税前利润及原保险保费增速情况

数据来源:中国银保监会。 图2-8 近年来人身险公司税前利润及原保险保费增速情况(五)少数保险公司流动性风险突出,风险外溢性增强

当前,保险业流动性风险主要集中在少数以销售中短期存续期产品或非寿险投资型产品为主的保险公司。这类公司的风险特点为:资金成本高,募短配长,由于一般的投资品种难以覆盖资金成本,往往大比例投资股权以及长久期投资品种,造成资产负债不匹配。2017年,投资型产品停售或受限后,一些公司资金流入难以弥补现金流缺口,加上一些长期资产难以快速变现,流动性风险突出。当前,保险业与其他金融行业和市场关联性上升,风险外溢性增强,且少数保险公司股权结构复杂,一旦风险爆发,可能通过金融业务往来、关联交易等渠道扩散和放大。

(六)少数保险公司资本不实,公司治理不完善

少数保险公司股东动机不纯,通过关联人代持等违规方式,超比例持股,造成事实上的“一股独大”。部分保险公司股权结构复杂且不透明,缺乏制衡机制,实际控制人凌驾于公司治理和内部控制之上,将保险公司异化为融资平台,违规投资,开展不正当关联交易和利益输送等,侵害中小股东和客户合法利益,累积了较大风险。部分股东利用银行理财等债务性资金注资,形成“明股实债”,无法发挥资本的真实作用,降低了保险公司抵御风险的能力。甚至有个别股东通过复杂的金融产品和资产管理计划等,挪用占用保险资金,自我注资、循环使用、虚增资本。

(七)行业偿付能力总体充足,部分公司存在较大压力

截至2017年末,保险业综合偿付能力充足率和核心偿付能力充足率分别为251%、240%,远高于100%和50%的监管标准,16家公司综合偿付能力充足率处于100%~150%,2家公司偿付能力长期不达标,综合偿付能力充足率低于100%。部分公司自身造血功能不足,主要依靠股东注资、财务再保险、房地产增值等方式维持偿付能力。

(八)市场集中度总体上升,保险公司经营分化

2017年,前5大财产险公司保费市场份额为73.45%,较上年微降0.25个百分点;赫芬达尔指数a为0.171,较上年微升0.001。在人身险市场,按原保险保费计算,前5大人身险公司保费市场份额和人身险赫芬达尔指数分别为52.23%和0.081,比上年上升2.91个百分点和0.002;按规模保费计算,前5大人身险公司规模保费市场份额和人身险赫芬达尔指数分别为51.01%和0.076,比上年上升3.42个百分点和0.008。保险公司经营分化,上市保险公司经营结果较好;中小公司竞争力不足,经营面临挑战,其中,中小财产险公司普遍承保亏损,部分中小人身险公司现金流下降,产品转型压力较大。

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)