【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

综合来看,随着锌矿供应紧缺预期的扭转及未来锌锭供应的增加,将使得锌价重心逐步下移。但当前供应端暂未出现明显宽松态势,且消费在二季度旺季推动下回暖也对锌价构成支撑。预计5月份锌价或以整理态势为主,操作上建议以震荡思路对待。

1、伦锌库存同比仍处偏低位置

2、国内消费旺季支撑

3、伦锌交仓令市场把控难度增加

策略方案:

风险提示:

消费未能有效复苏、保税区库存大量流出、美元指数大幅走高。

一、基本面分析

1、全球供需状况

国际铅锌研究小组(ILZSG)公布的最新数据显示,2018年2月,全球锌市供应过剩1.22万吨,去年2月为短缺2.39万吨。2018年1-2月锌市供应短缺1.17万吨,2017年同期为过剩46.2万吨。具体分项数据如下表:

资料来源:ILZSG

另据世界金属统计局(WBMS)在其网站上公布的最新数据显示,2018年1-2月全球锌市场供应过剩8.6万吨,2017年全年为供应短缺48.6万吨。1-2月,可报告库存增加1.9万吨,多数增幅来自上海地区。1-2月,LME库存减少4.75万吨,至13.4万吨,占全球库存总量的不到20%,去年底库存为18.1万吨。中国需求下降5.2%,中国精炼锌产量同比下降2.3%。2018年1-2月全球精炼锌产量较之前一年增加0.2%,消费量下降2.4%。同期,日本需求为8.24万吨,较2017年同期增加1.9%。2018年1-2月全球需求量较2017年同期减少5.4万吨。中国表观需求量为101.43万吨,占全球消费总量的47%以上。2018年2月,全球锌产量为111.18万吨,消费量为104.21万吨。

图1,资料来源:瑞达期货,数据来源:ILZSG

2、国内锌矿供应

在国内原料矿供应方面,据上海有色网数据,5月份国产锌矿加工费为3500元/金属吨,环比持平于4月份。加工费持续处于历史低位显示目前国内锌矿供应整体暂维持偏紧格局。5月份进口锌矿加工费报20美元/干吨,同样较4月份环比持平。但今年国外锌矿产量有明显的增加预期,据ILZSG报告显示,2018年全年全球锌矿产能将增加88万吨左右。

国内方面,随着西藏、新疆、内蒙等部分高寒地区的中小型矿山在3月初陆续复产出量,预计国内锌矿原料紧张程度后市将有所缓解。另外国内冶炼厂有提升加工费的呼声,但在矿山自身利润受到侵蚀的情况下,并未得到有效回应。然而受季节性检修影响使得原料需求下降,加之锌矿供应缺口当下也在逐步收窄。面对疲弱的锌价和低位的加工费,预计后市国产锌精矿加工费有望低位上调。

进口矿方面,据海关数据显示,截至2018年2月份国内锌矿进口量为20.9万吨,环比下降39.2%,同比下降10.3%。

图2,资料来源:瑞达期货,数据来源:国家统计局

3、国内精炼锌供应

供应方面,3月检修冶炼企业多数恢复,4月检修企业包括江铜铅锌、陕西东岭、河池南方、四川四环等,预估影响量约2万多吨,因此,四月产量环比预计小幅缩减。整体来看,相比于去年3月底-5月初的大规模检修,今年同期检修影响量或相对有限。

精炼锌进口方面,海关数据显示,截至今年2月份国内精炼锌进口量为3.77万吨,当月同比大增151%。1-2月累计进口量10.48万吨,累计同比增加224%。整体来看,2月份精炼锌进口量同比仍维持相对偏高的水平,不过由于进口锌盈利窗口仍未打开,故进口锌仍部分滞留于保税区库存中。

图3,资料来源:瑞达期货,数据来源:国家统计局

4、初级消费领域

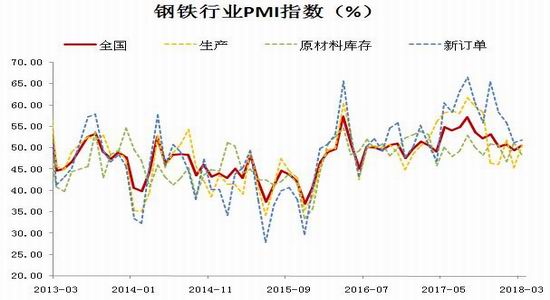

中采PMI升至50.60%、河北PMI升至49.30%2018年3月中采钢铁行业PMI环比上升1.10个百分点至50.60%。生产指数环比上升5.20个百分点至50.60%,升荣枯线以上。新订单指数环比上升0.60个百分点至51.90%,新出口订单指数环比下降3.00个百分点至40.90%,产成品库存指数环比上升3.50个百分点至56.00%,原材料库存指数下降3.00个百分点至48.30%。河北省钢铁行业PMI环比上升1.70个百分点至49.30%。

3月PMI指数小幅上升,4月预计钢市稳中向上供给方面,3月份钢铁生产PMI环比上升5.2个百分点至50.60%,升至荣枯线上方,整体上主要体现为春节后效应驱动,但采暖季结束或亦有得到反映。进入4月份,采暖季限产全面结束,邯郸、唐山、徐州、安徽等地近期密集发布环保限产政策,两者对冲之下供给端边际上仍将增加但力度或稍弱于预期,预计剔除季节性后的4月份国内粗钢供给仍将现显著扩张,生产指数环比大概率将呈上升态势。

在下游镀锌方面,华北地区镀锌下游生产已陆续恢复,随着二季度来临下游消费有进一步释放可能。并且近期由于镀锌板需求好转价格上扬,刺激了下游企业生产积极性,但下游企业仍以按需采购为主,备库不明显。并且随着天气的转暖,北方基建陆续开启,对镀锌板的需求增大。

图4,资料来源:瑞达期货,数据来源:Wind数据库

5、终端消费领域

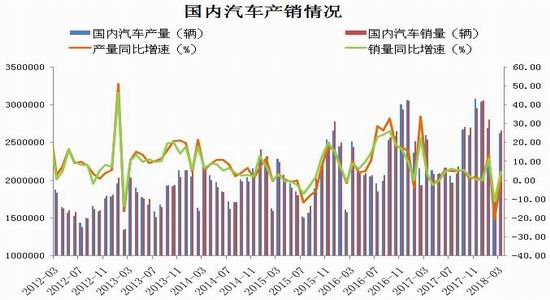

在汽车方面,据中国汽车工业协会统计分析,2018年3月,汽车产销环比呈较快增长,同比增速略低。1-3月,汽车产量同比降幅与前2月相比略有收窄,销量增速有所提升。

3月,汽车生产262.85万辆,环比增长54.10%,同比增长1.15%;销售265.63万辆,环比增长54.65%,同比增长4.67%。其中:乘用车生产219.91万辆,环比增长52.80%,同比增长0.51%;销售216.86万辆,环比增长46.97%,同比增长3.45%。商用车生产42.93万辆,环比增长61.15%,同比增长4.58%;销售48.77万辆,环比增长101.45%,同比增长10.46%。

1-3月,汽车产销702.22万辆和718.27万辆,产量同比下降1.36%,降幅比1-2月收窄1.45个百分点,销量增长2.79%,增速比1-2月提升1.07个百分点。其中乘用车产销596.89万辆和610万辆,产量同比下降2.27%,销量增长2.56%;商用车产销105.32万辆和108.27万辆,同比增长4.08%和4.06%。

在房地产方面,据国家统计局最新公布的2018年1-3月份全国房地产开发投资和销售情况显示,房地产住宅投资比重持续增加,商品房待售面积继续减少。

房地产开发投资方面,2018年1-3月份,全国房地产开发投资21291亿元,同比名义增长10.4%,增速比1-2月份提高0.5个百分点。其中,住宅投资14705亿元,增长13.3%,增速提高1个百分点。住宅投资占房地产开发投资的比重为69.1%。

1-3月份,房地产开发企业房屋施工面积646556万平方米,同比增长1.5%,增速与1-2月份持平。其中,住宅施工面积441540万平方米,增长1.9%。房屋新开工面积34615万平方米,增长9.7%,增速提高6.8个百分点。其中,住宅新开工面积25531万平方米,增长12.2%。房屋竣工面积20709万平方米,下降10.1%,降幅收窄2个百分点。其中,住宅竣工面积14198万平方米,下降14.0%。

58安居客房产研究院首席分析师张波表示,一季度房地产投资同比上涨明显,住宅的投资比重持续增加。在“去库存”的带动下,房企积极布局三四线城市,未来开发投资增速预计将仍然保持平稳增长的态势。此外,一季度房地产开发企业土地购置面积同比仅增长0.5%,房企拿地热潮减退,开发商拿地行为更为理性。

图5,资料来源:瑞达期货,数据来源:国家统计局

图6,资料来源:瑞达期货,数据来源:国家统计局

6、全球库存分析

2018年4月份伦沪两市锌库存均呈现去化态势,其中LME锌库存截至4月24日报18.13万吨,较3月29日累计下降了3.15万吨。虽然3月份因新奥尔良仓库的几次交仓曾导致LME锌库存出现低位回升态势,但交仓暂未改变LME锌库存整体去化格局。当前LME锌库存虽较2月低点有所回升,但同比仍处于历史低位附近。而由于注销仓单占库存比的持续下滑(4月24日回落至8.5%)使得伦锌现货处于贴水状态,暂未因低库存而导致外盘出现挤仓行情,所以外盘低库存格局对锌价的支撑已有所弱化。

国内库存方面,截止4月20日上期所锌库存报12.61万吨,较3月23日累计下降了3.3万吨。此前自去年12月以来,受到季节性因素、春节假期以及环保的影响,锌市下游消费步入淡季,造成了上期所库存的持续累积。而随着开工季到来,下游补库回升,之前的累库格局已经告一段落,目前国内锌市库存已现明显回落态势,预计近期有望持续减少。

图7,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

4月份沪锌主力合约呈现探底回升的V型走势,虽然锌价在3月底就已有缓慢筑底迹象,但因消费启动不畅加之受到贸易争端的影响宏观情绪不佳,锌价走势仍偏弱。而有关国储抛锌的传闻更是让锌价雪上加霜,沪锌主力合约受此影响在4月12日创下当月最大单日跌幅。而后锌价在消化之前国储抛锌传闻及消费复苏的支撑下反弹,此外铝、镍等周边金属受美俄关系影响走高及央行降准在市场情绪上对锌价也有所提振。目前来看,下游需求在旺季的推动下逐渐好转,这有利于短期锌价继续企稳。但就长期来看,由于一季度累库速度过快部分抹平二季度预期缺口,且锌矿紧缺的预期实际也在扭转。在供应缺口收窄,锌矿产量趋增的背景下,锌价未来重心逐步下移预期不变。

风险因素:保税区库存大量流出、美元指数大幅走高、国内商品市场氛围持续偏空。

三、操作策略

1、月度投资

综合来看,锌矿供应紧缺预期的扭转及未来锌锭供应的增加,将使得锌价重心逐步下移。但当前供应端暂未出现明显宽松态势,且消费在二季度旺季推动下回暖也对锌价构成支撑。预计5月份锌价主要于23300-25000区间整理,操作上建议以高抛低吸震荡思路对待。

2、套利策略

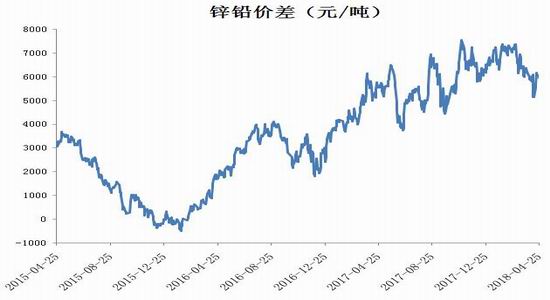

跨品种套利:回顾4月份,锌铅价差呈现先抑后扬的V型走势。期间铅价波动不大,价差主要受到锌价波动的影响。展望5月份,随着铅市进入季节性消费淡季,铅价整体承压态势难改。而锌价在二季度仍有望受到来自于消费端回暖的支撑。鉴于两个品种消费在季节上的差异,预计未来锌铅价差仍有望走强,操作上可继续尝试逢低做多锌铅价差。

跨期套利:暂时观望

图8,资料来源:瑞达期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:进入5月份后锌价下方虽然仍有望受到一定支撑,但其上行空间预计不会太大,且今年锌价重心有望逐步下移。操作上建议需求商减少买入套保比例,以随买随用为主。

销售商:市场普遍预期今年全球锌矿供应将继续增加,全年锌价或将呈现前高后低格局。销售商可结合自身实际情况利用二季度消费端对锌价形成支撑的机会参与逢高卖出套保,以规避未来锌价的下行风险。

瑞达期货

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)