【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要:

综合来看,前期因环保和集中检修造成的阶段性紧缺缓解且安徽地区的环保影响同样阶段性缓和。消费方面,淡季仍在延续,根据季节性周期大概会持续到五月底。因此在供应增加消费环比无明显改善情况下,预计铅市库存累积将施压价格,后市操作上可关注逢高抛空机会。

1、下游消费转入季节性淡季

2、供应增加,库存有累积风险

策略方案:

风险提示:

供应端因环保产出受限

一、基本面分析

(一)全球供需格局

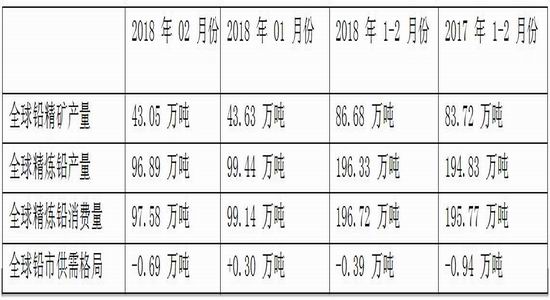

在供需格局方面,据国际铅锌研究小组(ILZSG)网站公布的最新数据显示,2018年02月全球铅市供应短缺6900吨,01月为供应过剩3000吨。2018年1-2月铅市供应短缺3900吨,2017年同期为供应短缺9400吨。具体分项数据可见下表:

资料来源:ILZSG

另据世界金属统计局(WBMS)在其网站上公布的数据显示,2017年全球铅市供应短缺43.4万吨,2016年短缺15.4万吨。截至2017年12月底,全球铅市库存总量较上一年末减少5.2万吨。2017年全球精炼铅产量为1116.9万吨,较2016年增加0.4%。2017年中国铅需求较2016年增加8.6万吨,占全球总需求的比例低于41%。2017年12月,全球精炼铅产量为92.84万吨,消费量为93.75万吨。

图1,资料来源:瑞达期货,数据来源:ILZSG

(二)国内铅精矿供应

在国内原料矿供应方面,据上海有色网数据显示,5月份国产铅矿加工费为1500元/金属吨,较4月份环比持平,铅矿加工费在连续第四个月上调后持稳。进口铅矿加工费仍维持在历史低位附近,5月份报20美元/干吨。从数据上看,国内铅精矿整体依然维持偏紧俏态势。目前国内自产铅矿加工费主流成交于1200-1800元/吨。因西北地区矿山的逐步复产,使得当地的加工费处于相对高位,在1800元/吨左右徘徊。而广西地区原料资源相对短缺,加工费较西部地区低300元/吨左右。

据海关数据显示,2018年3月份国内铅矿进口量为7.78万吨,环比下降2.46%,同比下降30.2%。受进口加工费处于历史低位影响,铅矿进口量持续遭到抑制。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)国内精炼铅供应

原生铅方面,原生铅冶炼厂季节性检修步入尾声,复产铅厂陆续增加,后期将逐步贡献产量。驰宏锌锗、恒邦冶炼检修完毕恢复生产,产量持续上扬。目前仍在检修的企业有陕西东岭、江铜铅锌、南方有色。精铅现货供应较为充足,但由于5月1日增值税改革才将落地,炼厂出货积极性一般,持货商挺价意愿较强,现货仍然维持较高升水,下游多维持按需采购,蓄电池厂仍以长单采购为主。

再生铅方面,废电瓶价格高位运行,贸易商挺价出货,少部分再生铅厂原料紧张。山东和广东地区的废电瓶价格出现上扬,而安徽地区由于环保检查整顿影响,再生产能还在陆续恢复中,原料价格相对平稳。铅价上涨带动了再生铅厂的挺价意愿,期待后市上扬,再生与原生价差缩窄,但市场交投清淡。

精炼铅进口方面,海关数据显示,2018年3月中国精炼铅进口量为239吨,当月环比增加387.8%。

图3,资料来源:瑞达期货,数据来源:国家统计局

(四)下游消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。从国内蓄电池的消费季节性来看,一般情况下,3月份消费环比2月份有阶段性的恢复上升。但进入二季度后,起动型蓄电池和动力型蓄电池消费均呈现季节性的转弱趋势,尤其是对于起动型蓄电池,明显地从消费季节性旺季转为季节性淡季。根据近几年国内起动型蓄电池企业的开工表现情况,该季节性特征表现较为凸显。与此同时,一般情况下,二季度动力型电池企业的开工环比也逐渐回落。因此,今年二季度国内铅消费淡季特征或较为凸显,可能对国内铅价形成一定的压制。

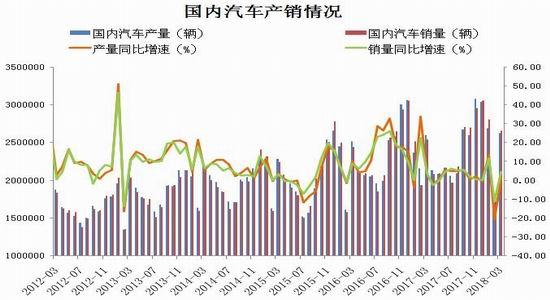

在汽车方面,据中国汽车工业协会统计分析,2018年3月,汽车产销环比呈较快增长,同比增速略低。1-3月,汽车产量同比降幅与前2月相比略有收窄,销量增速有所提升。

3月,汽车生产262.85万辆,环比增长54.10%,同比增长1.15%;销售265.63万辆,环比增长54.65%,同比增长4.67%。其中:乘用车生产219.91万辆,环比增长52.80%,同比增长0.51%;销售216.86万辆,环比增长46.97%,同比增长3.45%。商用车生产42.93万辆,环比增长61.15%,同比增长4.58%;销售48.77万辆,环比增长101.45%,同比增长10.46%。

1-3月,汽车产销702.22万辆和718.27万辆,产量同比下降1.36%,降幅比1-2月收窄1.45个百分点,销量增长2.79%,增速比1-2月提升1.07个百分点。其中乘用车产销596.89万辆和610万辆,产量同比下降2.27%,销量增长2.56%;商用车产销105.32万辆和108.27万辆,同比增长4.08%和4.06%。

据中国汽车工业协会统计分析,2018年3月,摩托车产销虽比上月明显增长,但比上年同期有所下降。1-3月,全行业累计产销383.67万辆和387.27万辆,比上年同期略降。3月,全行业完成摩托车产销142.64万辆和143.56万辆,环比增长55.31%和49.41%,同比下降5.2%和5.63%。

1-3月,全行业累计产销383.67万辆和387.27万辆,同比下降1.28%和2.05%,降幅比上年同期有所扩大。其中,二轮摩托车产销344.3万辆和347.83万辆,同比增长2.68%和1.62%;三轮摩托车产销39.37万辆和39.44万辆,同比下降26.16%和25.74%。1-3月,全行业摩托车产销率为100.94%,比上年同期有所下降。

图4,资料来源:瑞达期货,数据来源:国家统计局

(五)全球库存分析

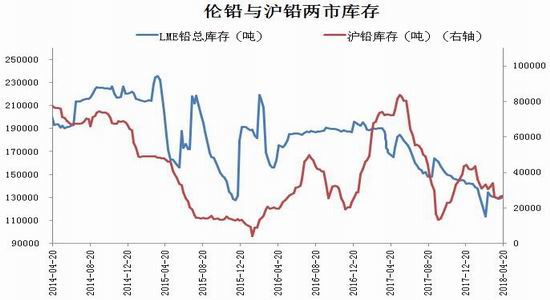

4月份期间,受下游步入季节性消费淡季影响,伦沪铅市库存均呈现小幅增加态势。其中,,伦铅库存截至4月20日报13.1万吨,较3月23日增175吨。同期上期所铅库存报2.71万吨,较3月23日增739吨。就目前来看,二季度国外铅供应端偏紧态势将逐渐缓解,因此LME铅库存进一步持续大幅去化的概率减小,不排除将阶段性企稳增加。国内方面目前冶炼厂开工正常,而下游小幅却相对疲弱,所以在未来一段不短的时间内,预计铅库存或将延续反弹态势。

图5,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

综合来看基本面上,前期因环保和集中检修造成的阶段性紧缺缓解,五月原生铅供应环比料将增加。再生铅方面,安徽地区的环保影响同样阶段性缓和,太和县的再生铅改造将关停时间较长,产出无法增加,但来自安徽以外的地方再生铅增产预期强烈,主要包括山东、江苏、河南地区的再生铅近两月有不同程度的提产计划。消费方面,淡季仍在延续,根据季节性周期大概会持续到五月底。因此在供应增加消费环比无明显改善情况下,预计铅市库存累积将施压价格,后市操作上可关注逢高抛空机会。

三、操作策略

1、月度投资

国内精铅供应仍存增加预期且随着气温转暖,起动型电池季节性消费转淡,预计五月份铅价整体承压态势难改。操作上建议沪铅主力合约18400-18800元/吨区间抛空,止损19100元/吨。

2、套利策略

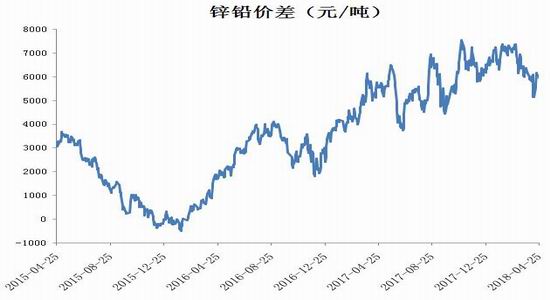

跨品种套利:回顾4月份,锌铅价差呈现先抑后扬的V型走势。期间铅价波动不大,价差主要受到锌价波动的影响。展望5月份,随着铅市进入季节性消费淡季,铅价整体承压态势难改。而锌价在二季度仍有望受到来自于消费端回暖的支撑。鉴于两个品种消费在季节上的差异,预计未来锌铅价差仍有望走强,操作上可继续尝试逢低做多锌铅价差。

跨期套利:暂时观望。

图6,资料来源:期货,数据来源:上期所

3、套保者(销售商,需求商)

销售商:受精铅供应增加及起动型蓄电池消费季节性转淡影响,5月份铅价走弱的的可能性比较大,建议销售商可以结合自身实际情况逢高卖出套保,规避未来价格下行风险。

需求商:预计未来一个月铅价整体上行空间有限,操作上建议需求商可减少买入套保头寸,适当降低库存,随买随用为主。

瑞达期货

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)