外围,美豆丰产格局已定、年末库存受中美贸易影响较大,马棕季节性增产周期出口疲弱,原油大跌致生柴炒作受阻。国内,机构预期大豆11月进口量较往年明显减少,但当前港口库存偏高、中国饲料工业协会调整蛋白掺混比例减缓大豆供应趋紧焦虑;豆油库存处历史新高、菜油趋增、棕油略降,11月下旬元旦春节备货开启后库存压制或略有改善。

要点:

美豆丰产格局已定,国内后期供应或局域性转紧

豆油库存处历史新高,元旦春节备货之际或有所改善

马棕季节性增产周期,生柴暂无炒作点

油粕比低位,油脂价差处区间上沿

观点和操作策略:在没有大的影响因素出现情况下,油脂主力短期大概率维持底部震荡,y1901压力5950,支撑5580;P1901压力4900,支撑4500。中美贸易摩擦、马棕油出口、汇率、原油价格、关税等因素可能带来扰动。关注备货开启后,油脂能否在利空牵制弱化的条件下回暖。

一、行情回顾

10月份,油脂指数在一波短暂反弹后开始震荡下行,近日已突破箱体下沿,有探前底之势。上旬,美农供需报告意外中性偏多、中美贸易摩擦加剧,叠加油脂低位需求较好,油脂反弹;中下旬,国际原油大跌致生柴炒作受阻、马棕出口转弱、豆油库存创历史新高,油脂震荡下行。

图1:油脂指数走势

(数据来源:文华财经)

二、油脂基本面

(一)豆油

美豆方面,根据美国农业部(USDA)10月供需报告,美豆新播种面积8910万英亩(上月8960,上年9010),美豆单产53.1蒲式耳/英亩(预期53.3,上月,52.8,上年49.3),产量46.90亿蒲(预期47.33,上月46.93,上年44.11),出口20.60亿蒲式耳(上月20.60,上年21.29),压榨20.70亿蒲式耳(上月20.70,上年20.55),期末8.85亿蒲式(预期8.98,上月8.45,上年4.83)。美豆产量及库存较上月预测值有所上调,但稍低于市场预期,本次报告对大豆市场略偏多。但美豆丰产格局已定,叠加中美贸易战美豆销售受阻,美豆盘面上行空间收到抑制。目前,美豆已进入收割季,收割速度受天气影响较往年均值偏低。根据USDA 10月29日每周作物报告,截止10月28日当周,美豆收割率为72%,去年同期为81%,五年均值为81%。

表1:美国农业部(USDA)10月豆系供需平衡表

(数据来源:USDA)

美豆丰产且已陆续收割上市,但碍于中美贸易摩擦持续,美豆出口受到削弱;中国另一主要进口国巴西10月份大豆期初库存已不足1900万吨,可供对华出口量不足1000万吨,若假设进口量不变,我国大豆供应则面临局域性紧张窘境。而10月26日,中国饲料工业协会批准发布《仔猪、生长育肥猪配合饲料》、《蛋白、肉鸡配合饲料》两项团体标准,新标准在全行业全面推行后,养殖业豆粕年消耗量有望降低约1100万吨,带动减少大豆需求约1400万吨。但因标准无强制性,豆粕使用量更多地是以市场价格为参照调整,因此中美贸易战仍是市场重要扰动因素。目前,中美贸易摩擦持续,对盘面影响边际效应递减,全球大豆贸易格局生变,豆系受政治影响升水的逻辑不变,后期关注实际缺口及11月底中美贸易重启事宜。

根据Cofeed最新调查,2018年10月份国内各港口进口大豆预报到港102船639.9万吨,11月预期610万吨,12月预计600万吨,1月份或为500万吨。作为对比,去年10月至来年1月的到港量分别为678.9万吨、868.42万吨、955万吨、848万吨。也就是说,10月—1月大豆到港量2339.9万吨,较往年同期减少1009万吨。

图2:中国月度进口量(万吨)

(数据来源:中国海关)

截止10月29日,我国大豆港口库存698.06万吨,较上月同期增加7.96万吨,较去年同期增加18.99万吨,处近5年历史库存区间上沿。11月,大豆港口库存量变动方向取决于到港量与豆粕需求量的变化方向,预计高位状态难有大改。

图3:进口大豆港口库存(万吨)

(数据来源:wind)

10月份,因国庆节假日休假,油厂大豆压榨量较9月份大幅下滑224.44万吨至573.25万吨,但较去年同期的530.87万吨增加42.38万吨。

图4:近几年全国大豆压榨量周度趋势图

(数据:天下粮仓)

豆油库存方面,因上年度结转库存偏高,本年度豆油商业库存较往年同期处于极值状态。截止10月26日,豆油国内商业库存总量达到186.89万吨,较上月同期的166.47万吨增加20.42万吨,较去年同期的160.17万吨增16.68%。短期来看,由于近期油脂价格下挫,贸易商接货并不积极,市场成交清淡,豆油商业库存或难以止升,而等需求再次放量致库存出现拐点预计在元旦、春节备货开启之时。

图5:豆油商业库存(万吨)

(数据来源:wind)

(二)棕榈油

马棕油局(MPOB)9月供需报告显示,马来西亚棕榈油产量较前月增加14.38%至185万吨,出口环比增加47.18%至162万吨,库存环比增加1.45%至254万吨。作为比较,此前市场预计9月产量将达到186.15万吨,出口164.95万吨,月末库存247.1万吨。产量、出口稍低于预期,库存增长高于预期,报告数据中性偏空,内外盘短期冲击明显。

图6:MPOB 9月月度数据

(数据来源:MPOB)

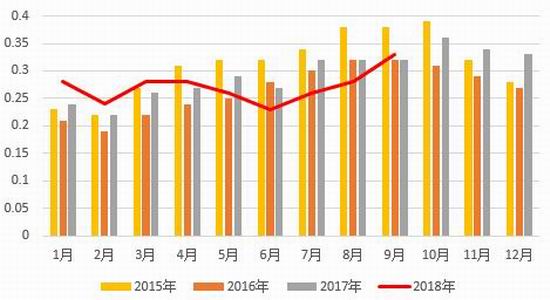

马棕油产量方面,2018年原本为国际棕榈油的增产年份,1—4月马来西亚棕榈油复产情况良好,月均单产0.27吨/公顷,高于去年的0.25吨/公顷,产量恢复亦明显,属近四年产量同期极值。5月后,马棕单产走低,7月至今单产虽止跌转升,但仍逊于往年同期平均值。按照季节性规律,10月仍大概率属增产周期,11月后单产一般会迅速下滑,关注本月MPOB月度报告中产量增幅数据与市场预期差异。

图7:马来西亚棕榈油产量(万吨)

(数据来源:wind)

图8:马来西亚棕榈油单产(吨/公顷)

(数据来源:wind)

马棕油出口方面,纵然出口关税仍低至零,但10月出口量较9月仍有所回落。根据出口检验公司AmSpec Agri Malaysia 10月25日消息,马来西亚10月1—25日期间棕榈油出口量为109.7万吨,较9月同期的132.67万吨下滑17.4%。而船运调查机构 ITS 10月25日公布的数据显示,马来西亚10月1—25日棕榈油出口量为106.87万吨,较9月1—25日出口的137.09万吨减少22.1%。

图9:马来西亚棕榈油出口量(万吨)

(数据来源:wind)

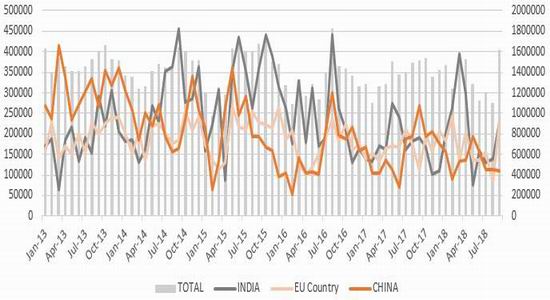

图10:马来西亚棕榈油分国别出口量(吨)

(数据来源:MPOB)

库存方面,2018马来西亚棕榈油库存基本处于历史同期偏高水平。10月份,因马棕出口较上月回落较多,库存仍将大概率走高。按照历史规律,11月后,马棕或因单产走低,库存增幅相对放缓。

图11:马来西亚棕榈油库存(万吨)

(数据来源:MPOB)

根据Cofeed 数据,国内10月进口量预计45—48万吨,11月进口量预计47—49万吨,12月进口量预计54万吨。随着后期进口利润的改善,后期进口或仍有调整。

图12:棕榈油进口到港数量(吨)

(数据来源:商务部)

截止10月26日,国内棕榈油港口库存总量达到43.5万吨,较上月同期减少4.5万吨,较去年同期的45万吨减少3.3%。进入9月后期,天气转冷,棕榈油进入季节性消费淡季,叠加部分棕榈油船期推迟,预计后期棕榈油库存趋增。

图13:国内棕榈油港口库存(万吨)

(数据来源:wind)

三、比价分析

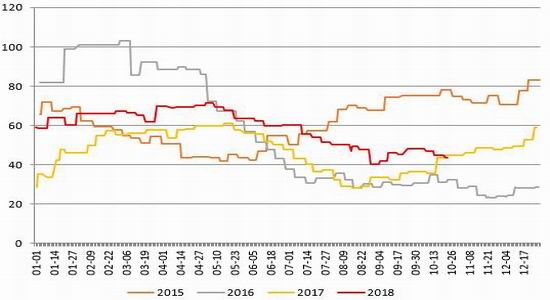

近年,连盘油粕比震荡区间下移且间距呈缩窄态势,往年运行区间通常在[2.4,3.2],2013年后,因居民对蛋白的需求量超过能量需求,油厂18:79.5比例压榨模式下,油粕供需分化,比价大概率落在[1.9,2.3]。但在今年中美贸易摩擦的背景下,油厂定价策略更倾向于挺粕,油粕比价再度下移。10月30日,连盘油粕低至1.71,接近区间下沿。

图16:连盘油粕比

(数据来源:wind)

10月30日,豆棕价差1014元/吨,处于价差区间上沿,棕油挤占豆油市场;菜豆价差902元/吨,处于区间高位,豆油对菜油市场存在挤出效应。豆棕油价差高位系贸易摩擦因素驱动豆油成本高企、马棕出口弱化产地库存累积所致;菜油油价差偏高主要因豆、菜油库存差异引起。

图17:油脂价差

(数据来源:wind)

四、结论

外围,美豆丰产格局已定、年末库存受中美贸易影响较大,马棕季节性增产周期出口疲弱,原油大跌致生柴炒作受阻。国内,机构预期大豆11月进口量较往年明显减少,但当前港口库存偏高、中国饲料工业协会调整蛋白掺混比例减缓大豆供应趋紧焦虑;豆油库存处历史新高、菜油趋增、棕油略降,11月下旬元旦春节备货开启后库存压制或略有改善;油粕比承压、油脂价差处区间高位,价格牵制明显。关注11月底中美贸易谈判重启,USDA、MPOB月度供需报告。

在没有大的影响因素出现情况下,油脂主力短期大概率维持底部震荡,y1901压力5950,支撑5200;P1901压力4900,支撑4300。中美贸易摩擦、马棕油出口、汇率、原油价格、关税等因素可能带来扰动。关注备货开启后,油脂能否在利空牵制弱化的条件下回暖。

五、策略

基于以上分析和研判:

豆油1901在5700附近做空,目标看近几年底部区域5200-5300,跌至底部区域获支撑可做多。

棕榈油1901在4700附近做空,目标看2015年底部箱体4200-4300,跌至这一区域获支撑可做多。

六、风险控制

风险因素:

中美贸易摩擦、马棕油出口、汇率、原油价格、关税等因素均可能对近期走势带来阶段性扰动影响。

风控措施:

1.波段交易,进入止损区间,逐步止损。

豆油1901合约,入场后,相对持仓均价亏损100点开始考虑止损操作,亏损200点出场;

棕榈油1901合约,入场后,相对持仓均价亏损80点开始考虑止损操作,亏损150点出场。

2.短线交易,每次亏损超过5%止损。

倍特期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)