摘要:

国内宏观方面因为补短板政策因素,将使国内经济和需求表现出较强韧性,地产最近的各类降价促销消息,短期并不会影响开工和投资,反而可能加紧赶工期,对于宏观中短期(01合约之前)依然不过分悲观,但是中美贸易摩擦和国内去杠杠仍使未来需求充满担忧,需要防范远期风险(比如明年、后年)。

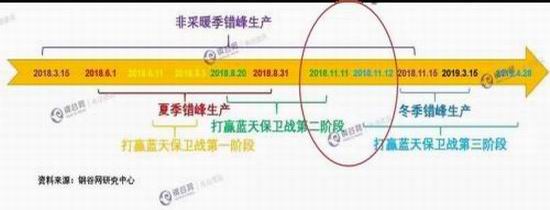

环保限产不搞“一刀切”,使支撑7-8月黑色上行的主驱动因素预期打折,造成盘面回落,且目前在9月至10月,正值秋高气爽,盘面情绪受环保发酵影响也较小。但进入11月份,环保限产进入第三阶段,增加长三角地区,并且督查的轮次也高于第一轮和第二轮的总和,采暖季天气状况和限产执行情况仍然值得高度关注。

四季度的行情按照主驱动不同分为两个阶段,目前现货对于期货1901的影响减弱,盘面是资金和预期为王的时期,但各类因素充满不确定性,钢材、焦炭现货预计后期小幅回落,生产旺盛的情形下原料现货价格相对坚挺,期货大幅贴水的情形之下,期货再度大幅下行的空间较小。10月份期货走势仍然纠结,难以找到明显的趋势,继续磨底可能性较大。而进入11月,宏观不出现大的风险的前提下,伴随着01交割月的临近,以及冬储行情的出现,期货有望在11月份之后再度上行修复基差。

趋势策略上建议逢低买入01钢材、焦炭、焦煤,或者卖出虚值看跌期权并持有,铁矿石01区间操作思路或者卖出宽跨式前,逢低布局远月05或09多单。套利方面,钢材、焦炭01和05正套,铁矿石1/5或1/9反套,卷螺价差11月份前短暂修复机会,中线做空远月钢厂利润。

密切关注宏观方面及风险事件可能会对于金融市场的冲击,蓝天保卫战冬季限产政策和执行情况。

一、 写在前面,未来一个季度行情的驱动在哪里

1、供给边际效应在淡化,需求存疑渐成博弈焦点

在6月底发布的半年报(《需求政策转稳,供给环保承压》2018年鲁证黑色半年报)中,我们认为下半年影响黑色后期市场的焦点,主要有两个,一是宏观政策的变化对需求的影响,政策重点由去杠杆让步于扩内需、调结构,宏观预期由中性偏弱改为中性偏暖;二是环保政策的细则和实际执行情况对供给的影响,这也是下半年影响煤焦矿的供需的关键因素。从策略中我们指出,钢材在10月前需求整体预期乐观,且叠加供给环保限产预期和发酵,钢价预计保持强势,套利方面继续推荐10-01正套;矿石预计震荡整理为主,操作建议卖出宽跨式期权组合;焦化受影响程度更大,焦炭价格整体偏强,不排除再创新高的可能;环保利空焦煤需求,焦煤价格整体要弱于焦炭,焦企利润预计继续上行。

随后7月份发布的策略报告(《宏观政策稳中偏暖,环保提升钢焦弹性》鲁证黑色7月策略报告)中,我们提出,环保政策执行力度不要质疑,目前为环保政策高发期,为影响行情的核心因素。7月至9月份,为汾渭等地区环保政策高发期,对市场特别是焦炭的影响需要高度关注。并在8月上旬进行了山西地区煤焦市场调研,发布了(《环保风口上的焦,低库存隐忧下的煤》鲁证黑色调研报告),提出了低库存将明显提升煤焦价格的弹性,特别是冬季,面临冬储以及煤矿年终放假等原因,低库存叠加物流因素,很可能造成煤供应的短期,从而主导行情动煤、焦煤等品种的行情。

在最近的9月份月报(《“金九”需求旺季兑现显隐忧》)及9月下旬的周报(《供给限产步入现实,需求预期仍在博弈》)中,我们提出,过去一段时间,在宏观政策稳定的环境下,产业政策也就是环保因素为影响黑色行情的核心因素,先后表现为钢材贴水修复,焦炭价格暴涨,整体黑色行情震荡上行。站在目前(9月初)的时点及价格水平上,由于供给限产的预期已经发酵多时,供给真实影响边际效应在减弱,需求端的预期(或者分歧)仍多一些,中长期更应该多关注需求端变化。预期和现实的天平再度向预期转移,需求或逐渐取代供给成为影响黑色行情的焦点,为引领冬季甚至明年黑色行情的关键。

2、四季度驱动在哪?大基差如何修复?

笔者认为四季度影响黑色行情的关键词为:基差和季节性。一是,目前钢材、焦炭期货大幅贴水,旺季盘面预期偏弱,那么淡季来了期现该如何修复基差?二是,钢材和原料分别面临冬季停工和冬季限产导致的真实需求由强到弱的季节性转换,而冬储方面,钢材是未来春天的投机冬储,原料则为现实冬天的常备冬储,所以对成材和原料两端对冬储的态度和价格容许度不同,冬储行情该如何演绎?

图1:螺纹和焦炭基差

数据来源:wind,鲁证期货研究所

这里先抛出我的观点:四季度的行情按照主驱动不同分为两个阶段,首先是四季度前半段(目前至11月之前)主要看驱动,我认为此段行情走势仍然纠结。因为伴随着交割已经完成的1809合约和即将迎来交割的钢材1810合约退市,现货对于期货1901的影响减弱,盘面是资金和预期为王的时期,环保限产因素、冬季停工因素、冬储预期因素等等都是盘面充满不确定性,难以找到明显的趋势行情;其次是后半段(11月后到01交割)主要看基差修复驱动,我认为是现货先调整但空间有限,期货磨底后将在11月份再度上行修复基差。

下文再来具体分析。

二、黑色供需形势及逻辑推演

1、期货大幅贴水的起因

首先,为什么宏观还在看空?中美贸易摩擦和国内去杠杠仍是需求充满担忧。

宏观派的看空自去年三季度就开始了,这主要是因为,伴随着供给侧改革逐步深入,政策重点由过去两年的去产能、去库存过渡到从去年三季度开始的去杠杠,去杠杠意味着不可避免的对资金供给将造成影响,从而影响商品的需求。但是因为在2018年3月份,因中美贸易摩擦等原因,重新提出持续扩大内需的定调,使工作重点由年初的去杠杆让步于扩内需、调结构,以及7月底定调的补短板。虽然政策重点有所转暖,但是依然面临较大的压力,一是中美贸易摩擦带来的金融系统和外部需求冲击,美联储再一次加息,对全球资金回流又是一个冲击,并且在加息后期面临着各种国际方面的不确定性和风险事件;二是国内的去杠杠仍是未来三年的重点工作,最新的金融数据表现并不乐观,货币控制闸门依然执行较为坚决。

国内宏观方面因为补短板政策因素,使国内需求和经济表现出了较强韧性,在盘面上表现为连续几年的期货近月贴水的持续修复,对于宏观中短期依然不过分悲观,关于地产最近的各类降价促销消息,我认为短期并不会影响开工和投资,但是需要防范远期风险(比如明年后年)。

其次,环保限产不搞“一刀切”,使支撑7-8月黑色上行的主驱动因素预期落空或打折

关于环保限产政策不搞“一刀切”成现实,因为考核重点是地区空气状况和企业污染排放,而非限产比例,中央考核地方是以空气质量为标准的,地方考核企业也是以污染物排放量为依据的,并且经过近几年部分企业的环保投入,企业间环保投入和排放指标差异较大,“一刀切”不利于企业公平竞争和投入积极性的释放。

再就是从环保限产执行的节奏来看,蓝天保卫战前两轮已经结束,进入9月至11月上旬的空档期,正值秋高气爽,盘面情绪受环保发酵影响也较小。且第三阶段,增加长三角地区,督查的轮次也高于第一轮和第二轮的总和,采暖季天气状况和限产执行情况仍然值得高度关注。

2、各品种的供需形势简析

钢材来看,投资方面基建依然悲观,补短板后期有望使基建增速回升,地产投资特别是新开工数据表现依然亮眼,宏观中短期预期依然中性。季节性的因素不必过多分析,钢材的旺季需求仍在,赶工期仍在,冬季工地不搞强制停工令也显示出了“稳”的决心。供给方面,唐山秋冬季限产政策落地,同时新增江苏等地区限产,供应预计仍将偏紧,具体执行值得关注。库存方面,需要注意国庆期间的库存累积情况以及后期的降库速度。

铁矿石方面,供给依然宽松,需求方面因为不搞一刀切有望预期修正偏多,最近库存也在降低,从价格来看,铁矿石目前估值依旧偏低较为抗跌,但是供给充裕上行空间有限。仍多的可以关注一是铁矿石的结构性机会,比如精粉球团有望继续再冬暖季维持强势,二是明年海外钢材产能释放带来的做多机会。

焦炭方面,受贸易商拿货积极性下降影响,近期钢厂到货好转,库存明显回升,对焦企议价能力增强,开始施压焦炭价格,第一、二轮降价已经落地,第三轮提降正在实施。目前来看,焦炭现货市场短期弱势格局明显,价格有望进一步下调。但随着港口贸易商库存的迅速去化,价格继续大幅调整的可能性也在降低,现货价格再有一到两轮调价即有望触底。而焦炭期价也因此率先反弹,基差迅速回归。由于目前焦炭现货库存整体偏低,为价格反弹提供了较强支撑,因此不排除期价先于现货走高的可能。

焦煤方面,供给短期部分地区受安全检查影响,但全年看总体宽松,需求主要是冬储因素,目前尚未完全体现。更重要的我想强调的是库存因素,由于环保要求原料必须入棚,不能露天堆放,所以原煤、精煤、焦炭、钢厂的库存将受到大棚库容的制约,铁路站台也没法存煤。低库存将明显提升价格的弹性,特别是冬季,面临冬储以及煤矿年终放假等原因,低库存叠加物流因素,很可能造成煤供应的短缺,从而影响煤炭价格行情。

3、需求的季节性因素

首先从各品种的季节性表现来看,冬季虽然作为传统意义的上淡季,但是黑色全品种在四季度从过去几年的概率来看普遍呈现上行趋势,具体下面是各品种商品指数的月度统计涨跌幅度统计,再次体现淡季不淡的行情表现。

螺纹

焦炭

焦煤

铁矿石

所以,盘面目前旺季时资金和预期为王反应未来淡季预期之际,宏观不出现大的风险的前提下,钢材、焦炭现货预计后期小幅回落,生产旺盛的情形下原料现货价格相对坚挺,但是因为期货大幅贴水的情形之下,期货再度大幅下行的空间较小,10月份可能继续磨底,后期伴随着01交割月的临近,以及冬储行情的出现,期货有望在11月份之后再度上行修复基差。

三、四季度黑色行情研判和策略推荐

中美贸易摩擦和国内去杠杠仍是需求充满担忧,国内宏观方面因为补短板政策因素,使国内需求和经济表现出了较强韧性,在盘面上表现为连续几年的期货近月贴水的持续修复,关于地产最近的各类降价促销消息,短期并不会影响开工和投资,反而会有所促进,对于宏观中短期(01合约之前)依然不过分悲观,但是需要防范远期风险(比如明年、后年)。

环保限产不搞“一刀切”,使支撑7-8月黑色上行的主驱动因素预期打折。目前9月至11月上旬的空档期,正值秋高气爽,盘面情绪受环保发酵影响也较小。但进入11月份,环保限产进入第三阶段,增加长三角地区,并且督查的轮次也高于第一轮和第二轮的总和,采暖季天气状况和限产执行情况仍然值得高度关注。

笔者认为,四季度的行情按照主驱动不同分为两个阶段,10月份现货对于期货1901的影响减弱,盘面是资金和预期为王的时期,各类因素充满不确定性,钢材、焦炭现货预计后期小幅回落,生产旺盛的情形下原料现货价格相对坚挺,期货大幅贴水的情形之下,期货再度大幅下行的空间较小。10月份走势仍然纠结,难以找到明显的趋势,继续磨底可能性较大。而进入11月,宏观不出现大的风险的前提下,伴随着01交割月的临近,以及冬储行情的出现,期货有望在11月份之后再度上行修复基差。

趋势:逢低买入煤焦钢,参考支撑价位,螺纹3800-3900、热卷3700-3800、焦炭2150-2250、焦煤1220-1260,或者卖出虚值看跌期权并持有。铁矿石01参考波动区间470-530,卖出宽跨式可适当介入,09波动区间450-600,逢低做多。

套利:钢材、焦炭01和05正套,铁矿石1/5或1/9反套,卷螺价差11月份前短暂修复机会,中线做空远月钢厂利润。

鲁证期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)