第一部分 前言概要

本月上半月伴随着主产区天气炒作和华北限电限产,玉米及淀粉持续走强再创新高。后期在高温逐步消退,华北限电限产影响逐渐好转,前期受限企业陆续开工,春玉米陆续上市,生猪疫情冲击等影响下,玉米及淀粉冲高回落,中间虽有燃料乙醇政策利好,但杯水车薪。总体而言,在新作产不足需加之关键生长期天气连续不利情况下,产量料将继续下调,而新作种植成本大幅提高,开秤价预期高,农户惜售情绪浓,玉米重心将保持上移,易涨难跌,继续关注疫情的发展和天气对新作影响,另外结转库存也将影响行情高度。淀粉一方面处于检修季,开机率不高,另一方面旺季到来,原料成本提高,淀粉重心也将上移,关注回落做多机会。

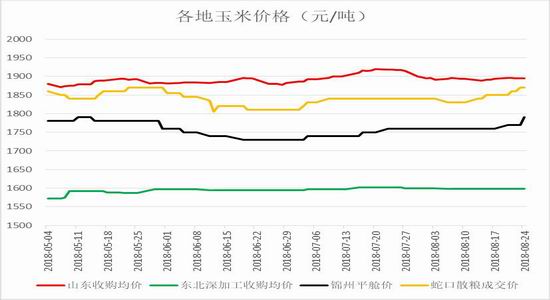

图1:各地玉米现货价格(元/吨)

数据来源:银河期货、wind资讯

图2:玉米淀粉出厂报价(元/吨)

数据来源:银河期货、wind资讯

图3:玉米15价差(元/吨)

数据来源:银河期货、wind资讯

图4:淀粉玉米01合约价差(元/吨)

数据来源:银河期货、wind资讯

第二部分 基本面情况

高温干旱转内涝,主产区玉米产量堪忧

月初,长江中下游以及辽宁、京津和河北部分地区出现3~7天日最高气温≥35℃的高温天气,其中辽宁省周内最高气温区域平均值为1981年以来同期最高。辽宁全省约60%的县区累计雨量都为近60年来最少的前5名,其中铁岭、阜新、沈阳、锦州、鞍山地区的16个县区均为近60年来历史最少!河北省玉米产业体系也发布夏玉米花粒报告。我们可以看一下授粉期高温的影响,玉米抽穗开花适宜温度为25~28℃,当气温高于30℃,空气湿度小于60%时开花很少;当气温高于32℃(有的品种在35℃以上)时花粉粒1~2小时就丧失生活力,导致玉米授粉困难,出现花粒或干脆无粒形成空穗;当气温高于38℃时玉米一般不开花,38℃~39℃将造成高温热害,并且高温时间越长受害程度越严重,恢复越困难。虽然6-8日辽宁、吉林、京津、河北北部、内蒙古有中到大雨、局地暴雨,缓解高温、改善墒情,目前东北华北地区玉米多进入吐丝阶段,连续高温造成干旱和授粉不佳,实质损害恐已造成,辽吉部分优质产区预计减产3成,局部4成以上,新作减产,农户及贸易商对新季玉米开秤预期价格升高,会更多的准备便宜的陈粮。而下半月天气变脸,受台风“温比亚”和“苏力”影响,山东、辽吉黑暴雨局地特大暴雨,部分地区内涝严重,玉米倒伏。

就市场人士预测,黑、吉、辽开秤价预计分别在0.79元/斤、0.84元/斤、0.85元/斤,今年由于种植成本上涨,开秤价预计将提高1-2毛/斤。新作受天气影响减产预期浓,市场开涨心态较为强烈,开秤价预期高,农户惜售情绪也将更明显。就上市节奏来看,8月下旬华北春玉米陆续上市,但华北地区春玉米总产量和上市量均较少,产量大约200~300万吨,以玉米淀粉企业收购为主,品质优势难以发挥。9月中下旬华北东北陆续大量上市,关注开秤价格和售粮心态,新粮大量上市或对市场造成一定压力。

目前东北地区、内蒙古、河北北部、山西大部、西北地区大部春玉米处于吐丝至乳熟期;西南地区大部已收获,少部分仍处于乳熟成熟期。全国一、二类苗比例分别为37%、63%,与上周持平。辽宁、河北、山西、山东一类苗比例高于上年和近五年同期,吉林、云南上年和近五年同期。西北地区、华北、黄淮夏玉米处于吐丝期,黄淮部分进入乳熟期;西南地区大部处于吐丝至乳熟期。夏玉米一、二类苗的比例分别为24%、76%;一类苗比例较上周减少1%,二类苗增加1%。

从国家粮油信息中心的8月预测来看,2018/19年度新作面积增幅0.32%,玉米产量为2.165亿吨,总消费量为26003万吨,玉米产量持平略增,消费需求大幅增加,当年结余为-4053万吨,负结余较上年扩大2042万吨。而结合国家玉米产业技术体系调研、市场机构预测以及笔者调研,目前较为认同新年度可能增产预估,但春旱、生育期高温等不利天气预计对单产产生较大影响,产量预期有继续下调可能,作物年度产不足需叠加产量下调预期,期现价格重心将持续上移,但会受制于不断增加的可流通陈粮压制。考虑到陈粮品质下降,新年度天气恐影响品质,下年度优质玉米的紧俏料将持续。新作一路坎坷,接连受旱情和虫害的影响,旱情使得出苗偏晚,授粉关键期又遭遇高温干旱,暴雨内涝,虽然目前没定产不好下定论,但今年产量不容乐观,继续关注后续影响,天气导致减产使得后期行情可期。

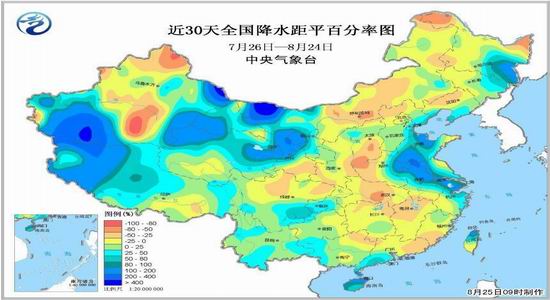

图5:降水距平百分率

数据来源:银河期货、wind资讯

图6:平均气温距平

数据来源:银河期货、wind资讯

图7:春玉米发育期

数据来源:银河期货、wind资讯

图8:夏玉米发育期

数据来源:银河期货、wind资讯

下半月成交持续反弹,参拍积极性提高

国储拍卖方面,截止到8月24号总计投放15621万吨,总成交6719万吨、总成交率43.01%。其中,12年产成交0.43万吨,成交率100%,13年产成交55万吨,成交率99.98%,14年产成交4432万吨,成交率54.38%,15年产成交2231万吨,成交率30.09%。本周成交288.39万吨,环比上周增加50万吨,成交量持续攀升。本月上半月拍卖延续之前低迷状态,随着新粮减产趋浓,开秤价预期高,企业备库参拍积极性提高,后半周成交节节攀升。

对比去年,成家量波动呈现U型,两头高中间低,目前随着新粮减产预期趋浓,后期成交量或逐步提高。这样拍卖到10月底,如果每周成交300万吨,还能成交2400多万吨左右,总的拍卖量预计可能达到1亿吨左右,拍卖量的走高一方面利于去库存,扩大需求预期,但是另一方面巨量的临储库存变为可流通库存,结转库存压力不容小觑,这将挤压新粮的需求空间和后期的价格。如果仅以2个月出库期算,截止目前出库量可能近5000万吨。8月由于前期成交量缩水,出库量预计在1100万吨左右,9月预计出库量也就800万吨左右,10月出库量预计900万吨左右。因此8月-10月陈玉米供应压力较小,但新玉米逐步上市会增加一部分供应,此时需要关注贸易流情况和局部供应是否出现不足,局部的涨价或将牵一发而动全身。

图9:临储各年份成交情况

数据来源:银河期货、wind资讯

图10:临储拍卖统计

数据来源:银河期货、wind资讯

库存高位,南北港价格震荡走强

就港口库存来看,截止周五,北港库存386.8万吨,环比上月增加27.7万吨;南港库存84.3万吨,环比上月增加28.8万吨。总体来看,南北港库存均处于历史高位,库存压力较大,月中由于天气原因船难以靠岸,天气好转迅速增加,新粮即将上市,产区仓容有限,近期仍将有很多发往南方,短期南北港库存难以下降。本月南港价格持续走强,到货量放量,北港价格也跟随走强,北港拍卖缩量或提振产区价格,关注陈粮成交缩量之后对北港价格影响。截止本周南北贸易利润-35元/吨,贸易利润较上月走弱5元/吨,贸易利润稳定偏差,反应下游需求一般。

上周深加工收购量38.44万吨,环比上月减少7.35万吨,由于季节性检修叠加限电限产,深加工企业停机,玉米需求量减少,连续下调收购价,到货量减少,收购量也减少,随着停机检修逐步步入尾声,需求有所恢复,预计收购量价将均有所提高。上周深加工企业库存195万吨,环比增加22.56万吨,企业库存持续增加,新粮减产开秤价预期高或激发企业储备低价陈粮积极性。

根据《国务院关税税则委员会关于对原产于美国约160亿美元进口商品加征关税的公告》,中方对美约160亿美元商品加征25%关税于23日12:01正式实施,贸易战征税继续。本月中国商务部副部长兼国际贸易谈判副代表王受文率中方代表团于8月22日至23日在华盛顿与美国财政部副部长马尔帕斯率领的美方代表团就双方关注的经贸问题进行了建设性、坦诚的交流。双方将就下一步安排保持接触。目前市场认为这次磋商未取得重大进展,或为贸易战进一步升级埋下伏笔。据悉中国官员提出在美国11月中期选举结束前不会展开进一步谈判的可能性。这样来看,短期贸易战将不会取得突破性进展,进口将持续萎缩,利好国内消费。从进口数据可见一斑,中国7月玉米进口33万吨,同比下降63.7%;小麦进口14万吨,同比下降43.3%;大麦进口60万吨,同比下降16.2%;高粱进口22万吨,同比下降62.5%;猪肉进口88163吨,同比增长0.6%。贸易战持续僵持,高粱进口基本停滞,大麦主要来自澳大利亚影响稍小,玉米及替代品进口量可能较去年同期减少200万吨左右,利好国内市场,增加玉米消费量,提振南方价格,预计将使得国内供需缺口进一步扩大。

图11:各地玉米价格(元/吨)

数据来源:银河期货、wind资讯

图12:深加工企业收购量

数据来源:银河期货、wind资讯

图13:深加工企业库存

数据来源:银河期货、wind资讯

图14:北方港集港量下海量(万吨)

数据来源:银河期货、wind资讯

图15:北方港口周度库存(万吨)

数据来源:银河期货、wind资讯

图16:南港到发货量(万吨)

数据来源:银河期货、wind资讯

图17:南方港口库存(万吨)

数据来源:银河期货、wind资讯

图18:南北贸易利润(元/吨)

数据来源:银河期货、wind资讯

疫情再起波澜,源头难寻范围扩大

本周自繁自养养殖利润150.94元/头,环比上月增加168.16元/头,同比减少86.72元/头。由于天气寒冷至春节仔猪供应量下降,本月标猪供应偏紧状态持续,屠企采购有难度;养殖户对后市猪价再度上涨预期乐观挺价以及规模企业主导权增大导致猪价上涨,本月前半段猪价持续走强,养殖利润大幅好转,虽然月初即出现非洲猪瘟,但市场认为疫情得到有效控制,对全国生猪影响有限。月底随着随着江苏再发疫情,养殖户加速出栏恐慌抛售,猪价有所回调,但经过一段恐慌抛售,市场猪源供应量有所减少,区域性供应紧缺显现,屠企采购难度增加,加上明日中元节提振消费,猪价出现窄幅上涨;然近几日白条降幅较大,不乏后市屠企再次压价为中秋、国庆筹划。23号浙江乐清市疫情再次出现,疫情难以防控似有大范围扩散迹象,生猪市场购销状态将进一步恶化,全国跨区域调运继续受影响,市民心理层面的影响猪肉消费量仍将下降,短时间内区域间供需失衡状态持续,近期猪价行情不容乐观。目前猪瘟疫情源头难索,或将是为后期猪瘟在发展留下隐患。疫情大范围发生以来会加速生猪出栏,同时降低养殖户外购仔猪育肥以及补栏后备母猪的积极性,不利后期饲料消费;另一方面猪价走势可能继续分化,疫区猪价下行,非疫区猪价上涨;蛋鸡养殖利润74.92元/羽,环比增加48.2元/羽,同比增加28.29元/羽,蛋鸡养殖利润再创历史同期新高。本月鸡蛋价格持续走强,由于近期持续高温天气,鸡群歇伏继续影响产蛋率,另外中秋备货提振需求,各地走货较好,养殖利润持续走好,养殖户淘汰意愿不强,淘汰量不大。随着全国气温回落,产能逐步恢复,高价抑制消费,冷库蛋冲击,后期蛋鸡上涨乏力,有回调可能。

从农业部公布的400个监测县生猪存栏信息来看,7月份生猪存栏32340万头,环比减少0.8%,同比减少8.22%,能繁母猪存栏3180万头,环比减少1.91%,同比减少10.52%。存栏持续下滑,饲料需求预计将持续弱势。长期来看,本轮猪周期,由于环保政策的收紧,散户大规模退出而规模化养殖场持续扩张。规模化养殖场与散户最大的差异就在于其沉没成本高,融资能力强。之前预计本轮周期中的产能去化时间大概率要超过上一轮周期,本轮周期低点可能最早也在2019年年中,近期生猪疫情连续发酵,如若疫情影响大,或加速猪周期见底,而当前还处于去库存的震荡磨底期。长期来看猪料消费难出现大幅上涨,短期受疫情影响,猪价有下跌风险,利润转差,不利于补栏。鸡蛋价格持续反弹,养殖利润增加,在产蛋鸡存栏处于低位,肉禽价格上涨,盈利增加,提振玉米需求,三季度总体饲料需求预计逐步增加。

图19:生猪存栏(头)

数据来源:银河期货、wind资讯

图20:能繁母猪存栏(头)

数据来源:银河期货、wind资讯

图21:猪粮比

数据来源:银河期货、wind资讯

图22:自繁自养利润(元/头)

数据来源:银河期货、wind资讯

图23:外购仔猪养殖利润(元/头)

数据来源:银河期货、wind资讯

图24:蛋鸡养殖利润(元/羽)

数据来源:银河期货、wind资讯

限电结束淀粉企业反弹,酒精企业开机继续下滑,燃料乙醇政策利多陈粮消化

从周度的淀粉开机率来看,本周淀粉企业开机率70.11%,较上月下降2.05%,上半月开机大幅下滑,下半月陆续恢复,总体而言开机率小幅下降。由于近期华北地区限电减产现象开始好转,涉及到限产的部分厂家都陆续复工生产,另一方面一些检修企业结束检修陆续恢复生产。淀粉糖方面,结晶葡萄糖终端疲软,销货情况不佳,价格暂时低位持稳,麦芽糖浆局部有少量备货意向,但整体提振有限,局部根据成交有小幅调整,果葡糖浆旺季,销货较好。近期饮料、可乐等需求情况维持,终端大厂备货积极,对淀粉糖形成一定支撑,尤其支撑果葡糖浆销货。冷饮市场需求较好,对淀粉糖起到一定支撑。糖果、糕点等仍处淡季,虽然零星糖果、糕点为了迎接双节消费有备货趋势,但整体提振不明显。本周库存60.05万吨,较上月减少10.94万吨,库存继续下降,适逢淀粉限产检修,供应减少,需求尚可,库存持续下降。近期淀粉企业恢复开机,供应增加,短期淀粉价格或维持高温盘整。

从加工利润来看,截止本周五,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为92.3元/吨、113.5元/吨、197元/吨、142元/吨、121元/吨、89元/吨,环比上月增加72.8元/吨、46.8元/吨、54.8元/吨、18.2元/吨、46元/吨、11元/吨,本周加工利润继续上调,主要是华北地区,淀粉价格维持强势,但玉米原料成本有所走弱;另一方面副产品蛋白粉和纤维局地有所走强,玉米深加工企业开工率低位,玉米蛋白粉整体供应无压力,企业维持较强的挺价心态之下实际成交价格出现小幅上涨,深加工企业开工不足是支撑玉米纤维价格上行的原因之一,但主要原因还是DDGS市场价格过高后,下游部分采购喷浆玉米纤维等原料进行代替。

吉林和黑龙江酒精加工利润分别为848元/吨、516元/吨,利润基本稳定。本周28家酒精企业开机率30.69%,环比减少9.73%,季节性检修季开机继续下滑,触及历史低位,由于吉林燃料乙醇、长春天裕等企业检修,在利润尚可情况下预计后期开机将逐步恢复,目前仍处于酒精企业的季节性检修季,近期开工率仍将维持低位,不利于玉米需求。23号国务院常务会指出为发展绿色能源,并消化部分粮食品种过多库存,确定了生物燃料乙醇产业总体布局。坚持控制总量、有限定点、公平准入,适量利用酒精闲置产能,适度布局粮食燃料乙醇生产,加快建设木薯燃料乙醇项目,开展秸秆、钢铁工业尾气等制燃料乙醇产业化示范。燃料乙醇政策总体布局出台有利于消化陈玉米库存,利好下游需求,关注实施情况。

整体来看,陈玉米供应宽松,深加工企业季节性检修叠加限电,开工率将继续下调,目前销售压力不大,局部带动情况下,企业挺价意愿较强使得淀粉仍将偏强运行,但深加工玉米加工量减少,不利玉米下游需求。

图25:淀粉月度消费量(万吨)

数据来源:银河期货、wind资讯

图26:淀粉糖月度消费量(万吨)

数据来源:银河期货、wind资讯

图27:造纸月度消费量(万吨)

数据来源:银河期货、wind资讯

图28:淀粉企业库存(万吨)

数据来源:银河期货、wind资讯

图29:淀粉周度开机率(%)

数据来源:银河期货、wind资讯

图30:酒精周度开机率(%)

数据来源:银河期货、wind资讯

图31:淀粉加工利润(元/吨)

数据来源:银河期货、wind资讯

图32:酒精加工利润(元/吨)

数据来源:银河期货、wind资讯

第三部分 行情展望

玉米:

国务院会议确定燃料乙醇总布局利好陈粮去库存,但由于总量控制,实际影响有限。下旬成交量持续回升,由于天气不利新作减产预期浓,长期利多新作期价,导致开秤价预期高提升市场采购积极性,刺激下游储备廉价陈粮的需求,成交回升一方面利多盘面,但另一方面带来更多流通粮源,或施压后期盘面。新作接连遭受苗期春旱导致生育期有不足的风险,虫害、授粉期高温等又雪上加霜,虽然还没定产无法下结论,但产量受损是大概率,近期密切关注新粮定产情况。月初出现非洲猪瘟且发生范围逐步扩大,目前传染源还未找到,疫情呈现扩散态势,引发市场担忧,如若后期疫情再度扩大或引起恐慌性抛售也不利与补栏,利空饲料需求,关注疫情进展。就陈粮供应来看,成交缩量,8-10月陈玉米供应压力小,8月底开始华北少量春玉米陆续上市,9月中下旬主产区开始大量上市,近期也需关注上市压力炒作。短期猪瘟冲击持续发酵,也有上市压力担忧,但政策利好,产不足需的大背景和减产预期将使得远月易涨难跌,调整下来反而是比较好再次介入多单机会。操作上,长线投资者可以继续持有远月多单,激进投资者可以回调做多。

淀粉:

适逢检修季企业检修陆续停机,且不利天气影响部分企业正常开机,供应压力不大,企业目前以消化库存为主,虽然需求一般,但企业库存压力不大,挺价意愿较浓,春玉米陆续上市原料玉米承压,成本端支撑减弱。目前开机率下行企业挺价,但高价成交谨慎上行有压力预计短期震荡。中长期来看,检修季开机率低位,供应压力减轻,旺季到来备货需求预期,远期原料成本看涨,远月有望震荡走强,长线多单继续持有,关注回落做多机会。

【交易策略】

1.单边:玉米1901及1905短期震荡盘整,中长期重心上移,长线多单继续持有,短期01合约如回落1860附近,05合约如回落1940附近可以继续入场做多。

淀粉1901及1905短期震荡盘整,中长期重心上移,长线多单可以继续持有,短期01合约如回落2300附近或05合约如回落2360附近可以继续入场做多。

2.套利:继续关注做缩淀粉玉米价差01合约机会,持有玉米15正套和淀粉15正套

注:短期指一周,中期指1-2个月

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)