由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

第一部分 市场动态

装置动态

克石化8月2日停产检修,检修约2个月

东明石化8月10日转产焦化

滨阳燃化8月15日转产焦化

镇海炼化8月14日沥青停产

中油兴能9月或停工

温州中油或10月开工

市场综述

上周,沥青期货整体走出冲高-暴跌-盘整行情,上周二沥青盘中最高至3442点,之后沥青期货一路下行。上周四,受原油下跌影响,沥青期货暴跌,最低跌至3196点低位,暴跌后沥青走出震荡盘整行情。上周五,沥青主力合约BU1812收于3264点,较前周五下跌92点,跌幅-2.74%,最高价3288点,最低价3244点;持仓量412924手,减少66682,降低13.90%;成交量395512手,减少117786手,降低22.95%。现货方面,沥青价格涨势趋稳,上周五,华南地区现货价格3445元/吨,上涨70元;长三角地区现货价格3435元/吨,上涨75元;山东地区现货价格3275元/吨,上涨50元;西北地区现货价格维持3250元/吨;东北地区现货价格3225元/吨,上涨75元;华北地区现货价格3350元/吨,上涨25元;西南地区现货价格4080元/吨,上涨110元,涨幅2.77%。(仅供参考)

第二部分 产业链分析

上周,沥青期货整体走出冲高-暴跌-盘整行情,上周二沥青盘中最高至3442点,之后沥青期货一路下行。上周四,受原油下跌影响,沥青期货暴跌,最低跌至3196点低位,暴跌后沥青走出震荡盘整行情。上周五,沥青主力合约BU1812收于3264点,较前周五下跌92点,跌幅-2.74%,最高价3288点,最低价3244点;持仓量412924手,减少66682,降低13.90%;成交量395512手,减少117786手,降低22.95%。

原油方面,上周原油继续走弱,主要利空因素是欧佩克成员国增产,对新兴市场担忧,加之全球经济增长现放缓迹象,原油需求或减弱,上周初原油价格三连跌,上周一原油一度闪崩;上周四,受中美重启贸易谈判,市场情绪缓解以及对伊朗供应担忧影响,原油价格结束连跌开始反弹。上周五,布伦特原油10月合约收于71.86美元/桶,较前周五下跌1.10美元/桶,跌幅-1.51%,最高价72.49美元/桶,最低价71.25美元/桶;NYMEX原油10月合约收于65.20美元/桶,较前周五下跌1.86美元,跌幅-2.77%,最高价65.76美元/桶,最低价64.69美元/桶。见图1

图1:Brent首行与沥青主力走势($/b或元/吨)

数据来源:银河期货、wind资讯

图2:国内沥青价格走势(元/吨)

数据来源:银河期货、wind资讯

(一)现货成交情况

沥青现货情况

现货方面,上周沥青现货价格涨势趋稳,上周五,华南地区沥青现货价格3445元/吨,上涨70元,涨幅2.07%;长三角地区现货价格3435元/吨,上涨75元,涨幅2.23%;山东地区现货价格3275元/吨,上涨50元,涨幅1.55%;西北地区现货价格维持3250元/吨;东北地区现货价格3225元/吨,上涨75元,涨幅2.38%;华北地区现货价格3350元/吨,上涨25元,涨幅0.75%;西南地区现货价格4080元/吨,上涨110元,涨幅2.77%。见图2

成品油货情况

与前周价格大幅上涨相比,上周国内成品油价格趋于稳定,相较于前周五(8月03日),上周五山东地炼汽油价格上涨35元至8198元/吨,涨幅0.42%;地炼柴油价格上涨30元至7123元/吨,涨幅0.41%。国营汽油价格维持8530元/吨;国营柴油价格小幅下调18元至7385元/吨,下调幅度-0.24%。见图3.

新加坡市场情况

新加坡成品油市场方面,截止上周四,新加坡成品油价格小幅度波动,新加坡石脑油价格69.41美元/桶,较8月10日上涨0.13美元/桶,涨幅0.19%;92#汽油价格81.49美元/桶,上涨1.01美元/桶,涨幅1.25%;0#柴油价格85.38美元/桶,上涨0.01美元/桶,涨幅0.01%。见图4。

图3:国内成品油价格与Brent走势($/b或元/吨)

数据来源:银河期货、wind资讯

图4:新加坡成品油价格走势($/b)

数据来源:银河期货、wind资讯

(二)产业利润

裂解价差

上周原油价格继续走弱走弱,而成品油价格相对稳定,沥青价格依旧有所上涨,综合影响下,裂解价差小幅上涨。据统计,上周裂解价差11.13点,上涨0.93点,较去年同期下降24.43点。自2015年以来,裂解价差最低值为-38.36点,最高值为99.34点,2017年均值为-33.02点。见图5;

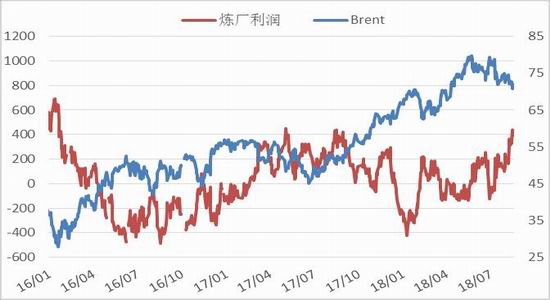

炼厂利润

上周,沥青现货价格继续走高,原油价格走弱,国内成品油价格稳定,综合影响下炼厂理论利润继续上升。上周山东地炼平均利润为384.38元/吨,较前周上涨118.53元/吨,较去年同期下降13.63元/吨。自2015年至今,炼厂利润最低值-486.59元/吨,最高值1045.65元/吨,2017年均值为152.31元/吨。见图5;

图5:裂解价差($/b或元/吨)

数据来源:银河期货、wind资讯

图6:炼厂理论利润($/b或元/吨)

数据来源:银河期货、wind资讯

进口利润

上周,人民币对美元继续贬值,但国内现货市场价格上涨,同时沥青进口价格稳定,综合影响下进口利润继续恢复,华东地区进口利润上涨66.15元至-183.98元/吨,较去年同期下降367.89元/吨。自2015年以来,进口利润最小值-358.68元/吨,最大值294.50元/吨。见图7;

图7:华东沥青进口利润(元/吨)

数据来源:银河期货、wind资讯

图8:山东焦化料与沥青走势(元/吨)

数据来源:银河期货、wind资讯

(三)供给端分析

图9:库存和开工率

数据来源:银河期货、wind资讯

图10:沥青产量和进出口(万吨)

数据来源:银河期货、wind资讯

炼厂库存率

上周,主要受天气因素影响,下游开工受阻,炼厂出货较弱,百川数据统计整体库存率为42%,较前周上涨1%,较去年同期增加16%。其中,西北地区克石化和塔河石化沥青均处于停产状态,炼厂处于消耗库存状态,库存率下降9%至61%;东北地区焦化及船燃需求对主力炼厂资源分流增加,带动整体库存下降5%至50%;华北山东地区炼厂整体出货尚可,库存上涨1%至36%;长三角地区近期受台风降雨天气影响,部分出货受阻,库存上涨4%至31%;华南地区亦受到台风降雨天气较多的影响,整体库存上涨8%至49%。

炼厂开工率

上周,受部分炼厂转产影响,国内沥青厂装置总开工率下降3%至53%,与去年相比降低3%。其中,西北地区,克石化停产检修,塔河石化沥青停产,带动开工率大幅下降7至3%;东北地区,上周部分炼厂沥青产量略有提升,带动开工率上升3%至62%;华北山东地区,东明石化8月10日转产焦化,滨阳燃化8月15日转产焦化,带动开工率下降10%至57%;长三角地区,镇海炼化8月14日沥青停产,带动开工率下降2%至48%;华南西南地区,沥青生产稳定,开工率维持61%。

地炼常减压开工率

据卓创数据显示,滨州永鑫化工常减压装置开工,加之前期东营、潍坊刚开工的炼厂装置负荷恢复正常。综合影响下,山东地炼一次常减压开工负荷继续提升,山东地炼一次常减压装置平均开工负荷为65.91%,与上周相比上涨2.54%。8月下半月,安邦、联合、海科瑞林均有开工计划,预计山东地炼一次常减压开工负荷或继续提升。

产量和进出口

7月份,沥青产量223.21万吨,环比增加10.67万吨,增幅5.02%,同比减少24.78万吨,减幅-10.00%。1-7月,沥青总产量累计达1401.07万吨,同比减少48.43万吨,同比下降3.34%。进口方面,海关数据没有公布,估算沥青4月份进口量为33万吨,5月份进口量43万吨,6月份进口量50万吨,7月份进口量40万吨,1-7月份沥青的累计进口约为287.41万吨,同比增加9.06万吨左右。出口方面,4月份估算出口量为7.5万吨,5月份出口7.3万吨,6月份出口量8万吨,7月份出口量6万吨,1-7月份累计出口量44.51万吨,同比增加27.30万吨,同比上涨159%。

图11:综合型炼厂产量(万吨)

数据来源:银河期货、wind资讯

图12:单套型炼厂产量(万吨)

数据来源:银河期货、wind资讯

(四)需求端分析

7月份,公路固定资产投资完成额1927.27亿元,同比减少84.89亿元,减幅-4.22%,增速同比大幅下降。1-7月份,全国公路固定资产投资累计完成额达10993.07亿元,同比持平。今年公路投资额计划不少于2017年,受资金面的限制,上半年沥青整体需求不及往年,今年1-7月份,沥青累计表观消费量估算值为1643.97万吨,同比减少66.67万吨,减幅3.90%。

6月份,全国交通运输PPP落地项目投资额15188亿元,落地率47.30%。此外,东部地区PPP项目总投资额51553亿元,占全国规模30%,西部地区PPP项目总投资额72429亿元,占比42%,中部地区PPP项目总投资额39300亿元,占比23%,东北地区PPP项目总投资额7913亿元,占比5%。

上半年,地方政府专项债券完成发行量为3673亿元,下半年,受中国提振政府支出举措刺激,基建投资有望恢复。财政部催促地方政府在10月底前应完成1.35万亿元地方政府专项债券发行,因此专项债券发行放量将集中在9月、10月份。

上周,受天气因素的影响,下游需求受阻,沥青需求缓慢恢复,随着降水天气的结束,下游需求有望进一步释放。

综合来看,短期内沥青需求恢复较为缓慢,中长期来看,今年沥青的消费旺季有可能延后,但依旧保持乐观判断。

图13:全国公路投资情况(亿元)

数据来源:银河期货、wind资讯

图14:各地区PPP项目投资占比

数据来源:银河期货、wind资讯

(五)策略建议

上周,原油走弱,成本端支撑减弱,沥青期货下跌调整;沥青现货价格涨势趋稳,下游需求受限,短期市场预计以稳为主。

技术面来看,观察小时线,收盘价≈5小时均线≈10小时均线,近端偏弱,MACD绿柱缩短,RSI指数33,观望。观察日均线,收盘价<5日均线<10日均线,近端极弱,MACD红转绿,RSI指数35,观望。近期,原油端支撑减弱,短期原油仍有下行可能,需求端短期受天气影响恢复缓慢,沥青可能进入盘整,强支撑位在3170点左右。

综合来看,原油端支撑减弱,短期原油仍有下行可能,需求端短期受天气影响恢复缓慢,沥青可能进入盘整,长期沥青需求旺季可能延后,但对于后市行情依旧保持乐观判断,建议趁回调盘整做多。

风险方面:1、关注原油价格的下跌;2、进入9月份后关注沥青需求端实际释放情况,主要风险在于资金面的落实和环保对施工影响。(仅供参考)

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)