由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

内容提要:

1、白糖开榨基本结束,后期供应迎来去库存

随着2017/2018榨季白糖产量基本符合糖协预估值,无明显意外产生。后期糖厂去库存凸显的情形下,对糖价产生一定的利多效应。

2、需求进入纯销售期,产销率将大幅回升的可能

截止6月底白糖产销率为50%附近,随着进入8月,白糖将迎来西区旺季,叠加社会库存低位,贸易商补库的意愿将逐渐增强的预期。

3、外糖供应过剩仍堪忧,谨防对国内施压

纽约食糖周大部分机构对新年度全球糖市供应过剩量在700万吨以上,另外印度等国家加大措施来增加出口糖量,预计对国内糖价造成一定的冲击。

策略方案:

风险提示:

1、巴西雷亚尔货币贬值2、需求不及预期。

7月份,郑糖主力合约延续跌跌不休,但是跌幅有所减缓。主要由于贸易商依存度高,使得糖价外糖的拖累以及走私糖的扰乱。而对于2018年的8月而言,随着供应下滑而需求进入纯销售期,叠加进口优惠国关税取消将抬高进口糖成本,预计郑糖期价或将有所企稳的可能。

一、基本面影响因素分析

(一)全球食糖供应过剩量预测值超预期

根据国际糖业组织(ISO)最近报告全球2017/18年度(10月-次年9月)糖供应过剩规模达1,051万吨,远超之前预测的515万吨。虽然全球糖价下滑,预计18/19榨季全球范围内甘蔗和甜菜面积不会出现大幅下滑,19/20榨季的种植面积将受到低糖价打压而下滑,届时天气对产量的影响将会凸显。

巴西方面,巴西是全球最大的白糖生产国和出口国,其中巴西中南部地区甘蔗大约占全国产量的90%。Unica数据显示,巴西中南部地区糖厂7月上半月压榨4500万吨甘蔗,仅略低于去年同期的4770万吨,由于天气干旱导致加工继续保持强劲。而7月上半月糖厂仅38%的甘蔗用于产糖,期间成产糖239万吨,同比低23%。巴西甘蔗压榨量预计为5.57亿吨,低于之前预估的5.62亿吨。另外巴西贸易部数据显示,18年6月巴西共计出口糖192.71万吨,同比锐减37.6%。其中出口原糖170.56万吨,同比减少35.3%,出口精制糖22.15万吨,同比减少约50.1%。6月单月巴西糖出口量锐减的原因是巴西乙醇利润优势,使得糖厂增加乙醇生产而减少白糖量,预计随着乙醇价格回落后,后期巴西糖出口量将微增的可能。巴西原糖出口占全球原糖总出口量的65-75%,预计18/19榨季将降至50%,但是由于今年巴西糖厂调整其糖醇比,使得2018年巴西出口食糖小幅下降30万吨的可能,而去年巴西出口食糖2850万吨,占据全球食糖出口量的48%附近,预计今年巴西出口占比有所下滑的预期。特别是印度和泰国将逐渐挤占巴西出口糖占比地位。前期的低降雨量促进了糖分提高及压榨进度,糖醇比是本榨季的关注点。

数据来源:布瑞克、瑞达研究院

印度方面,印度是全球第二大产糖国。据印度糖厂协会(ISMA)最新数据显示,印度食糖主要从巴西进口,主要是加工方面。在10月1日开始的2018/19年度,糖过剩量可能进一步扩大,因印度产量料较当前年度跳增约10%,至3500-3550万吨。鉴于印度糖产量预计连续两年创纪录,该国制糖业希望政府允许在2018/19(10/9月)年度出口800万吨原糖。2018/2019年度印度离心糖产量预计增长4.2%至创纪录的3380万吨。叠加印度内阁经济事务委员会(CCEA)批准将2018-19年度的甘蔗公平报酬价格(FRP)从本年度的255卢比提高至275卢比/100公斤,基于10%的出糖率。该举措确保了该地蔗农的回报将超过成本的50%以上。近期印度糖出口加快,近40万吨糖正发往中东国家。另外在一连串的相关政策的指引下,预计2018年印度出口糖将维持在200万吨,占比全球食糖出口量的2%。

泰国方面,泰国贸易数据显示,泰国最后一家糖厂已于6月5日结束压榨,2017/18榨季泰国共54家糖厂开榨,累计压榨甘蔗1.349亿吨,产糖1468万吨,同比增加46%。相关机构预测2018年泰国预计增加出口250万吨,占比全球出口糖量的15%。政策方面,泰国将新增30万吨出口原糖用于国内乙醇的生产,有利于抑制乙醇的价格。总而言之,泰国产量超过市场预期,将重压国际糖价。

欧盟方面,欧盟是世界重要食糖生产者,产量约占世界供应量的10%,仅次于巴西和印度。欧盟委员会将2017/18年度糖产量预估上调22万吨,至2114.55万吨(白糖值),主要因德国估产上调。欧盟白糖主要出口目的地为埃及、斯里兰卡、以色列、叙利亚、毛里塔尼亚、土耳其及黎巴嫩。而欧盟2017/18年度(10月/9月)截至5月累计出口糖240.1万吨,较上榨季同期翻三番。本榨季欧盟的主要出口目的地为埃及、以色列、斯里兰卡和叙利亚等。欧盟委员会计划本年度出口白糖280万吨。欧盟从上榨季的净进口150万吨转为净出口250万吨。也就说明2018年欧盟食糖出口占比全球上升至6%的预期。

数据来源:ISO、瑞达研究院

(二)6月份产销数据符合预期

2017/18年制糖期基本结束。市场多家机构上调2017/18年度全球食糖产需过剩规模,并预计2018/19年度保持过剩。根据中糖协统计:2017/18年度全国已累计产糖1030.63万吨,比上年度同期增加101.85万吨,增幅11.0%。本制糖期全国共生产食糖1031.01万吨(上制糖期同期产糖928.82万吨),比上一制糖期多产糖102.19万吨。截至2018年6月底,本制糖期全国累计销售食糖650.65万吨(上制糖期同期销售食糖603.16万吨),累计销糖率63.11%(上制糖期同期64.94%),整体上6月食糖产销数据基本符合市场预期,该数据偏中性,白糖已经纯销售期,需求将成为后期市场的焦点。今年白糖产量基本符合协会产量预估值。然而白糖产销具备较强的季节性,一般的春节年产销率将发生明显的转折,随后进入4月产销率为转折点,进入夏季期产销率开始转好,中秋节后白糖产销率再次出现大幅度的反转局势,因此,白糖的季节性规律较为明显,重点是白糖的供应将主导糖价。展望于后市,除了端午节假日对于白糖的需求或将小幅增加的预期,而工业库存逐渐被消耗的情形下,糖价是否仍有一定的小反弹的余地呢?。从单月白糖产量来看,历年度中白糖产量集中在12-3月的集中期,而目前即将进入8月份,也就是意味着消费旺季的前奏逐渐逼近,今年白糖榨季已经结束,随着各项库存的下滑,需求将成为糖价变化的指导方向指标。

数据来源:中糖协、瑞达研究院

库存方面,截至2018年6月末全国制糖企业累计总库存1045.52万吨,较去年同期下降3.59%,环比减少7.82%。制糖企业白糖库存速度明显加快。其中工业库存小幅减少至368.08万吨,国家储备糖保持不变仍为613.81万吨以及商业库存小幅下跌至17.2515万吨;这三大白糖库存量从今年度以来连续出现四次下跌,特别是工业库存从500万吨的高位下滑至300万吨附近,由于社会库存的低位以及现货商补库的提振,使得库存消化加快。而目前进口保障措施的取消以及今年不抛储等利多下,预计糖价将有所企稳的可能。

数据来源:布瑞克、瑞达研究院

仓单库存看,截止7月24日郑盘白糖注册仓单37793张,有效预报1000张,仓单+预报约47万吨左右,较上个月郑糖仓单数量的对比,仓单数量反转增加,足以说明目前市场贸易商糖价延续下跌亏损严重,贸易商接货不畅转而向期货市场卖出白糖。总而言之,仓单量开始不断流入,市场供应压力逐渐转增至期货市场。后期市场若要消化这批仓单,期价必需有所让步,目前已得到验证。

数据来源:郑商所、瑞达研究院

总体上来看,截止6月国内食糖新增工业库存为380.36万吨,新增工业库存环比减少了16.58%,且压力仍大于近三年的平均水平,随着新年度白糖收榨结束,各类库存处于快速下降周期,后期最大库存压力将逐渐减弱。此外,8-9月份,随着需求进入纯销售期,主产区甘蔗糖量下跌的幅度相比前上半年有所加快,预计后期白糖供应压力将逐渐锐减的可能较大,目前市场的焦点将转移至2018/2019榨季,若后期不出现极端恶劣天气,产量增长趋势基本确定,后期的市场主要关注于产量的预期表现。

数据来源:布瑞克、瑞达研究院

(三)单月进口食糖量高于近三年同期水平

据海关总署公布的数据显示,中国6月份进口糖28万吨,同比增加14万吨,环比增加8万吨。2018年1-6月我国累计进口糖138.19万吨,同比减少3.16万吨。2017/18榨季截至6月底我国累计进口糖184.22万吨,同比减少2.79万吨。随着第二批配额在8月发放,预计后期进口糖仍保持增长态势。7-9月平均每月发放量为18万吨附近;进口配额外的发放给国内工业销糖带来一定的冲击;但是由于进口优惠国保障措施的取消,意味着后期进口成本的抬高将不断刺激国内白糖需求。加上走私糖打私结果明显从去年的走私利润偏高,仍有部分走私糖流入,但是本月白糖打私力度较大,以及缅甸木姐糖暂且无法出口的限制下,预计后期糖进口量仍有明显的上升。由于近年来白糖走私渠道有陆路转为海陆,使得泰国、巴西等国出口到国内沿海城市的糖量出现明显的增加。也就意味着国家对于打私糖方面的重点将转移至沿海城市。

数据来源:wind资讯、瑞达研究院

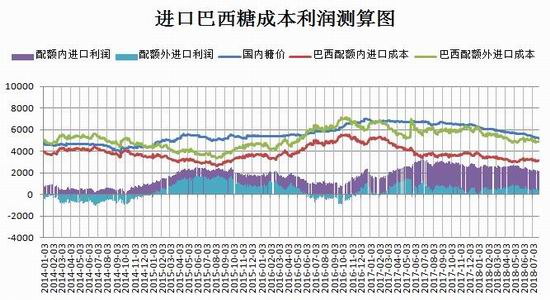

从白糖进口利润方面看,截至7月25日,按柳州新糖现货价格与泰国原糖配额内进口价格计算,加工成本在2115元/吨附近。进口配额外而言,进口泰国成本在4654元/吨,计算的进口配额外利润为400元/吨附近,进口利润开始拐头减少趋势。主要是全球食糖供需过剩量不断创新高,特别是印度等发布了相关补贴政策,使得该国蔗农回报得到一定的保障,进而使得出口量扩大加重了原糖的悲观情绪。另外截止7月25日,配额内巴西糖进口成本3119元/吨;巴西糖进口利润在1951元/吨,而对于进口配额外巴西糖来说,进口糖利润为140元/吨附近。不论巴西与泰国的白糖配额内还是配额外价差而言,国内白糖现货价与巴西糖价差呈现小幅缩窄的趋势,叠加整体白糖进口利润拐头缩窄的趋势。后期关注价差变化、打击走私情况等相关政策,随着配额的发放,以及优惠国进口关税的提高,全部国家配额外关税将调整为90%,使得进口成本将进一步的抬升,预计今年食糖进口量仍然保持持稳略增态势。

2017年5月22日,商务部发布2017年第26号公告,公布对进口食糖保障措施调查的终裁决定,认定在调查期内被调查产品进口数量增加,中国国内食糖产业受到了严重损害,且进口产品数量增加与严重损害之间存在因果关系。根据商务部建议,国务院关税税则委员会决定自2017年5月22日起对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年且实施期间措施逐步放宽,自2017年5月22日至2018年5月21日税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%。其中商务部公告发布取消不适用食糖保障措施的公告(以下称不适用名单):关于进口占比低于3%的国家(地区)的进口份额累计超过9%,符合取消不适用名单条件。也就是自2018年8月1日起进口经营者在进口关税配额外食糖产品时,应向中华人民共和国海关缴纳相应的保障措施关税。意味着对于不适应名单中的国家的优惠政策关闭,所有国家都将按照90%的大关税来收取。

数据来源:布瑞克、瑞达研究院

数据来源:布瑞克、瑞达研究院

据《中华人民共和国进出口关税条例》第三十六条,进出口货物关税,以从价计征、从量计征或者国家规定的其他方式征收。从价计征的计算公式为:应纳税额=完税价格×关税税率;这里的完税价格是指未交关税前的。同理保障关税税率应该也是=完税价格×保障关税税率;所以应该第一年就是95%,然后后面两年依次抵减,第二年和第三年分别为90%和85%。那么第一年14—19美分巴西进口成本分别在6191—8070元/吨,泰国分别在6443—8321元/吨左右。配额外高额的进口成本让后期进口糖无利可图,除非价差的空间足够大。因此对于国内价格形成一定支撑。

总体来看,2018年白糖进口关税配额仍然与去年持平为194.5万吨,加上配额外50%税率的27.6万吨,大致有222万吨的进口量,之后要是由于内外价差的变动90%税率也会呈现一定的进口额,总体进口量大致在240-280万吨左右。虽然国内食糖保障措施出台,但巴西等国家会根据WTO规则进行应对,并采取一定的反制措施,仍存在一定的不确定性,接下来还有抛储仍然延续、走私等不可知因素,进口许可管理制度还要继续实施,则食糖进口仍取决于政策,国内糖也将逐步转为政策市场为导向。

(四)关注国储糖抛售

根据布瑞克数据,1月22日商务部公告关于中央储备糖2016年第二批第二次竞卖,总量为24.93万吨,成交均价6261元,抛储量和成交价都对市场形成一定的打压作用。目前我国国储存量在636.48万吨左右,在国家农业供给侧改革已然进行中,2017年国储糖将处于去库存阶段。关注国储糖抛售的节奏和力度至关重要,左右着糖市的行情。但储备糖的抛售,绝非打压市场,只是表明国家对糖价的调控在合理范围内。以及国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式。这也给市场造成了一定压力,而2017/2018榨季可以确定的糖源包括2016/2017榨季国储未成交的26.11万吨、进口的40万吨古巴原糖以及广西地方储备的20万吨、国储流拍的20万吨,也即是说,目前2017/2018榨季抛储端可以确定的供应量有107万吨附近。但是具体今年抛储量会是多少根据国内产销缺口来下结论。抛储糖主要为了调整市场供应,2018年上半年供应充裕的情形下抛储的概率较小,下半年白糖产量若低于预期,预计下半年白糖将呈现供应偏紧态势,而相对上半年抛储可能将较大。

后期市场上食糖供应主要集中在新糖、国储糖、古巴糖、进口糖、走私糖这五方面,国储糖抛售对后期糖价下跌的影响力将深刻体现。

(五)下游需求小幅回暖迹象

作为白糖下游的需求而言,主要有饮料、糖果以及糕点等等其他食品的添加,其中前三者占比在60%以上,因此着重对这些的产量进行相关分析。

近年来,由于中国经济的持续发展及消费者消费能力的增强,饮料市场的增长及需求保持相对强劲。市场上不断推出新型饮料产品及新颖的行业趋势有助于支持饮料行业的增长。近几年来,中国成品糖的产量有所下滑,但是2017年成品糖产量数据出乎市场的预估。截止2018年6月中国成品糖产量累计为992.30万吨,累计同比增长13.9%。单月6月中国成品糖产量为15.10万吨,同比下滑28.10%。较于前期成品糖量大幅下滑明显。而另外占白糖消费比值在20%附近的软饮料累计产量也呈现增长的趋势,2018年6月软饮料累计产量为8397.2万吨,同比2017年同期增加8.3%。总体上,随着进入夏季高温,软饮料等需求量大大增加,可以明显看出快消品的增长量高于成品糖产量,预期后期快消品将成为后期使用糖量的增长点,也就是市场上的热点题材之一。

数据来源:WIND、瑞达研究院

根据历年季度公布的软饮料产销数据显示,每年一季度软饮料产销率处于最高值,随后二季度软饮料累计产销率趋于平缓期,并且在三季度后形成一定的下而目前处于三季度初期,叠加夏季高温,对于软饮料的需求将比往期较为明显的优势。另外该季度国庆节中秋节等假日增多,对于白糖的需求量增加的预期,使得糖量需求的增加。照此看来预计后期白糖需求将延续增加的预期。

数据来源:WIND、瑞达研究院

(六)2017/2018年度国内食糖供需格局

2017/18榨季,根据糖协公布之前预计产量调整至1050万吨附近,但从目前的产量情况来看,预计本榨季产量约为1030万吨。2018年5月22日食糖进口关税将从95%调整至90%,关税的降低将有利于于进口量白糖的增加,预估在260万吨,但内外糖价差仍然较大,进口糖利润处于高位,都是打私力度的加大,今年走私糖量继续保持在200万吨,国储出库按100万吨暂且封存(糖协提出下半年不轮出),那么新增总供给在1030+260+200=1490万吨,加上上个榨季结转库存(扣除国储)937-681=256万吨,2017/2018白糖新榨季产量同比去年增幅为10.8%,需求端暂且无亮点暂且估值在1500万吨附近,主要因为整体经济环境疲软,加上国家力推健康饮食概念,新糖的替代品逐渐增加或者调低含糖食品的配方的比例,市场更倾向于淀粉糖等成本较低的糖业,就其而言食糖终端消费受限,上浮的可能性较小。因此不确定的变量进口量以及抛储量。进口糖方面,2018年的进口白糖配额内的额度仍保持在194.5万吨,配额外的进口糖量的多少尤为重要;同时,2018年5月22日之后,配额外进口关税将从95%降低至90%,如按美糖13美分/磅计算,进口成本降低300元/吨。也就意味着新年度进口量总量将有所恢复。但是具体今年抛储量会是多少根据国内产销缺口来下结论。再算上后续可能的抛储量,结转库存和库存消费比将进一步提高。整体上供需面宽松已成木已成舟。但这里面进口、走私和抛储都有不确定性,内外价差、打击走私力度,国家抛储量将成为影响价格走势以及榨季最终供需格局的关键因素。后期政府政策成为市场的主导影响趋势方向。

数据来源:布瑞克、瑞达研究院

(七)郑糖历史季节性规律及当前状态解析

食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。

一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。

3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。

7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

数据来源:瑞达研究院

我国在2017/2018年度进入增产周期。受糖价高涨的刺激,以及蔗料收购成本价格的提高:广西政府将17/18年普通糖料蔗收购价保持去年500元/吨的水平,而实行良种加价的糖料蔗则达到530元/吨,行业平均制糖成本6000元/吨以上,对本榨季糖价形成较为有力的支撑。

因此,根据历史情况看,6月份消费相比前期的消费或将无明显改善,需求仍处于淡季的态势,并且3-5月份白糖收榨处于高峰期,历史上3-6月是白糖生产压力最大的期间,目前糖已经过了压力最大期,那么后期需求的纯销售期的刺激下,因此糖价可能将逐渐走稳或小幅反弹之势。

二、郑糖持仓分析

持仓结构看,截止2018年7月26日,郑糖前二十名净空持仓为43489张,其中多头持仓227156张,空头持仓为270645张,明显看出空头力量比多头增加幅度有所减弱,7月份持仓相比于6月而言,净空头持仓呈现递减的走势,主要是空头减仓较为突出;足以见得,随着消费需求将刺激贸易商的补库,叠加目前显性库存多,隐形库存较少,后期资金流入明显增加。市场悲观气氛有所转好,随着近期的贸易商补库意愿的加强,预计资金将逐渐流入的可能性加大。

数据来源:郑商所,瑞达研究院

三、白糖市场展望

全球糖市仍处于熊市周期,ICE原糖期货延续破位为5月以来的最低;一方面受到印度供应过剩的打压,并且印度国家对于出口已经做好充足的准备,甚至对蔗农进行相应的补贴。另外一方面是巴西雷亚尔对于美元再度疲软,进而不断打压糖价。预计ICE期糖期价将小幅反弹之势。

国内方面,白糖产区现货小幅企稳,其中柳州、南宁报价在5100-5260元/吨附近,其他区域报价在50元/吨上下浮动;主销区糖均价在5400元/吨水平。食糖批发价格跌至成本价格水平的6000元/吨左右附近,制糖企业大面积亏损不在少数。加上批发商和周转库存将近达到近5年来的低位。而目前产区甘蔗基本收榨结束,今年白糖产量数据基本符合前期糖协的预期值。进入8月份国内白糖新增工业将延续下滑,随着去库存的格局下,叠加白糖进入需求的旺季期,其产销率将大幅度回升的概率加大。基于以上要素,郑糖1901合约建议将企稳反弹的机会。激进者可在5000元/吨上方介入多单,目标位暂且看至5280元/吨,止损4860元/吨。

四、8月份操作策略

数据来源:博易大师

(一)短线交易(投机为主)

鉴于食糖贸易救济调查结果以及进口许可发放的情形下,食糖进口数量预期将有所恢复;叠加甘蔗糖收榨基本完毕,最大供应期已过,而广西库存偏多,其他产区库存偏少,在需求进入纯销售期,糖价跌幅有限。技术面上K线冲上布林中轨上方,成交量变化明显,叠加K线组合呈现早晨之星,预示后市看涨,叠加MACD形成金叉,技术面指标偏多为主。郑糖1901合约将具有小幅反弹的动能。建议投资者短期可在5080元/吨附近做多,目标位暂且看至5240元/吨,止损5000元/吨。

(二)中长线投资(投机为主)

目前,食糖中长期处于熊市周期,且新糖成本在5400元/吨附近,含税售价在5600元/吨,期价延续反弹。2015-2017年糖厂的盈利只能弥补2012-2015年的亏损。照此情况下,市场上更加关注于政府性政策的公布等来抑制白糖价格的下跌而引起厂家的亏损,目前糖会明确指明下半年不抛储,以及进口优惠国关税抬高等利多因素的共振下,预计郑糖将延续反弹态势。中长线建议多单继续,第一目标位看至5280元/吨,止损100点附近。

(三)套利交易

历史价差波动规律及特征表现为:9-1白糖价差介入7月份后将逐渐扩张,在需求旺季的提振下,9-1白糖价差将延续扩张至400元/吨附近,9月合约面临交割压力暂时难以企稳,而针对9月供应压力锐减的状态下,鉴于需求变化不明显的情形下,预计1809合约和1901合约的价差扩大可能性较大。因此结合历史价差变化规律来看,建议投资者可做多郑糖1月空9月合约,建仓为两者价差200元/吨,目标位400元/吨,止损100元/吨。

(四)套期保值

1、需求商

国内主产区糖厂压榨基本完毕,叠加熊市周期已成定局,但是需求将逐渐回暖,后期供应压力不断减弱的预期。建议需求商在1901合约下调至5000买多套保。

2、生产糖厂

对于糖厂来说,进入新年度由供应缺口转为过剩的局面,且食糖进口保障措施已经出台,但毕竟利好有限,后期还要关注抛储等因素,可以在郑糖1901价格在5200元/吨后逢高参与套保,锁定利润。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)