【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

观点阐述

中美贸易战制约了美豆出口需求,利好南美出口市场,但全球大豆供需结构不会变化,2018/19年度全球大豆产需预估缺口318万吨,全球大豆库存延续下滑,新年度全球大豆供需格局持续转好,这为大豆价格底部抬升奠定基础。目前美豆持续弱势也充分反映了贸易战和天气良好的利空,随着美豆进入关键开花期,也步入了天气炒作期,以及美豆出口季除中国外的需求会增加,将限制美豆继续下跌空间。国内方面,虽然三季度大豆供应充足,生猪养殖需求较差,令豆粕库存高企,但大豆加征关税落地,南美CNF升贴水还有上涨空间,人民币中长期虽不具备持续贬值基础,但短期压力还是非常明显,进口大豆成本抬升利多豆粕价格,而且加征关税后美豆压榨利润亏损,四季度大豆采购量少,市场普遍担心出现供应缺口,1000万吨大豆折豆粕高达790万吨,通过其他杂粕的替代是远不够的,届时豆粕供应压力将缓解或现缺口。叠加9月份节假日增多效应,猪价有望见底回升,从而带动生猪及母猪开始补栏,四季度饲料需求将回暖,预计豆粕价格底部会不断抬升,但贸易战常态化会令上涨不会一气呵成。菜籽方面,国产菜籽减产,进口菜籽菜粕量增大,国内菜粕供给相对稳定,需求有所增长,但豆菜粕价差偏低令其走势还受替代品豆粕影响,整体菜粕将跟盘豆粕波动。

操作建议

双粕逢低做多远月,逢高止盈,来回操作。豆菜粕01在650-670附近做扩机会。

风险提示

天气无忧、贸易战缓和、养殖复苏差。

一、期货市场综述

2018年上半年整个粕类市场上演了一场轰轰烈烈的过山车行情。

年初市场尚处阿根廷出现降雨缓解墒情的震荡偏弱行情,进入2月市场画风逐渐转变阿根廷之前的旱情导致减产的传闻日渐盛行,就在国内欢度春节之时,外围市场连续收涨。节后首日国内市场出现跳空上涨,随即开启18年的第一波大幅拉涨。3月中上旬,阿根廷减产一事俨然已成定局,市场预期开始减弱内外盘双双回落。3月下旬,因美国对中兴通讯的制裁中美贸易战就此拉开序幕,内外盘市场就此分道扬镳。美豆市场先是震荡走弱,而后溃不成军,期间略微偏好的月度供需报告数据也未能救起一蹶不振的美豆期价。国内双粕则从3月下旬开始掀起新一轮暴涨模式,直至4月初(清明节)跳空涨停高开低走为止,在这轮上涨行情中豆粕主力受市场情绪影响放量上涨400点左右。在前面2个月的大涨行情中,现货市场买涨不买跌大量囤货,但下游生猪养殖持续低迷,水产旺季迟迟不来,且贸易战出现缓和停战迹象,国内现货市场供应压力暴露无遗,豆粕期现市场不断回落。尽管6月中旬(端午节)美方反水,贸易战争端再起,国内双粕再次重演清明节高开低走剧情。最后美豆在美国作物评级良好提振收成前景,及中美贸易关系紧张的背景下,以疲软姿态演绎完上半年行情。国内双粕则在人民币急速贬值背景下,再次与美豆背道而驰。

截止6月底,连盘豆粕主力较年初涨14.05%,菜粕主力涨11.29%,美豆主力合约较年初跌9.89%。双粕现货市场也随期市此起彼伏,张家港和东莞最新报价3000元/吨,较年初的2960元/吨涨40元/吨,菜粕现货沿海最新报价2360—2510元/吨,较年初的2280—2310元/吨涨40—80元/吨。

图1:美豆主力走势(美分/蒲式耳)

资料来源:博易大师 长江期货研究部

图2:豆粕主力走势(元/吨)

资料来源:博易大师 长江期货研究部

图3:豆粕现货走势(元/吨)

资料来源:Wind 长江期货研究部

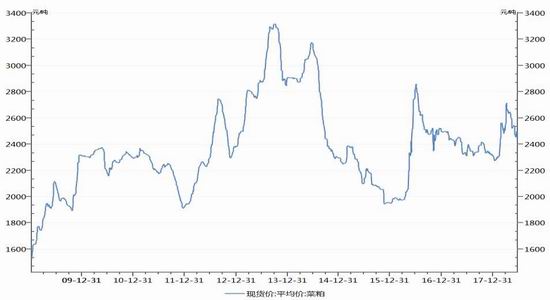

图4:菜粕现货走势(元/吨)

资料来源:Wind 长江期货研究部

二、基本面分析

(一)全球大豆供需持续转好,贸易战改变贸易格局

1.美豆播种面积预期下滑,天气变化成阶段性炒点

受弱拉尼娜影响,上半年阿根廷大豆产量大幅减产提振全球油料行情,下半年市场焦点开始转向美新作产量预估。6月30日USDA公布大豆播种面积8955.7万英亩(去年终值9014.2万,3月意向8898.2万,预期8969.1万),大豆种植面积低于去年和预期值,轻微利多,后期重点在北美天气变化。根据6月美国农业部的月度供需报告预估美豆新作单产为48.5蒲式耳/英亩,较去年的49.1蒲式耳/英亩降低,随着美国种子质量改进以及种植技术提升,以及今年夏季天气预估中性,美豆单产预期低估,但全美油籽加工商协会(NOPA)发布的月度大豆压榨及加工数据显示,美国5月大豆压榨量1.63572亿蒲式耳,高于上年同期的1.49246亿蒲式耳,同比增加9.6%,创同期历史高位,新年度美豆压榨需求也有低估之嫌。随着中美贸易战爆发,美豆出口需求预期下滑,整体新年度美豆库存将上修,当前美豆持续弱势也是反映了基本面格局。目前北美大豆进入开花期阶段,美国农业部发布的作物进展周度报告显示,大豆开花率27%,高于去年同期的17%,也高于五年同期均值13%,优良率达到71%,高于五年均值66%。但值得注意的是,每年7-9月大豆关键生长期和收割期往往会出现夏季高点,天气升水炒作不容小觑。从未来15天的降雨和温度来看,美国中西部大部产区降水呈减少迹象,不过当前中西部充足的墒情条件将对干燥天气造成一定缓冲。气温方面,中西部大部产区气温回落,凉爽天气将减缓雨水缩减形势下的大豆生产压力。但开花期大豆需水量增加,后期降雨如果持续减少会造成不利影响,天气需持续跟踪。

图5:美豆优良率

资料来源:USDA 长江期货研究部

表1:美豆供需平衡表(千吨)

资料来源:USDA 长江期货研究部

图6:美国大豆主产区15天降雨

资料来源:World Ag Weather 长江期货研究部

图7:美国大豆主产区15天温度

资料来源:World Ag Weather 长江期货研究部

2、新年度南美产量预期恢复,全球大豆供需格局持续转好

今年阿根廷大豆作物遭受50年来最严重的干旱之一,美国农业部发布的6月份全球农业产量报告显示,2017/18年度阿根廷大豆产量预计为3700万吨,比上年减少36%。相较阿根廷的减产,本年度巴西仅略微增产,南美产量总体下滑,巴西2017/18年度巴西大豆产量预计为1.17亿吨,比上年增加2.6%。由于2015年底马克里总统废除了小麦和玉米的出口关税,阿根廷的大豆播种面积出现连续三年下滑,但随着大豆价格上涨以及国内需求增加,新年度阿根廷播种面积较上年增加11%,产量恢复到5600万吨水平,弥补美豆新作产量下滑量,巴西大豆产量预计为1.17亿吨,与上年创纪录的水平相当,自贸易战爆发以来,中国从南美的巴西、阿根廷大量进口大豆,进口量超过对美国大豆的进口量。此前美国大豆60%出口中国,南美洲这些国家对华大豆出口仅占该国大豆出口总量的20%-30%。今年3月中国从巴西进口的大豆却上升到了233万吨,同比增长超过30%;3月中国从俄罗斯进口的大豆比2017年同期增长了一倍,达到了15万吨。美国向中国出口大豆方面面临来自巴西、阿根廷等国家大豆的激烈竞争,但不管怎样,全球大豆供需结构不会变化,根据USDA预估2018/19年度全球大豆产需缺口318万吨,全球大豆库存延续下滑,新年度全球大豆供需格局持续转好,这为大豆价格底部抬升奠定基础。

表2:全球大豆供需平衡表(千吨)

资料来源:USDA 长江期货研究部

3.贸易战爆发改变贸易结构,提升大豆进口成本

6月15日美国宣布加征关税的中国商品清单,6月16日商务部表示将对大豆加征25%关税,自2018年7月6日起实施。我国进口大豆依存度85%,美国大豆产量的31%出口到中国,美国用来出口的大豆62%出口到中国,2016/17年度中国进口美国大豆约3700万吨,大约价值170-180亿美元,按照7月9日收盘价格来算,加征25%的进口关税,美豆进口成本将增加大约700元/吨达到3800元/吨左右,美豆需求减弱,国内3700多万吨需求将部分转向南美,据德国汉堡的行业刊物《油世界》称,中国和美国的贸易战将南美大豆所占中国大豆进口总量的比例提高到90%。油世界预测,在2018年6月到12月期间,巴西和阿根廷对中国的大豆出口量将分别增至3200万吨和200万吨。但17/18年度巴西大豆库存仅2000多万吨,阿根廷由于豆子质量差,大豆出口少,豆粕的主要替代品菜粕,17/18年度全球菜籽期末库存仅666万吨,即使将期末库存下调到200万吨的历史低位,也只多出460万吨的供应量,以及国内在积极开拓新的大豆进口国的同时,发布新政策鼓励扩大国产大豆,但这不是一天两天的事儿。预计2018/19年度我国仍有1000万吨的大豆供应缺口。

图8:美豆累计出口(吨)

资料来源:USDA 长江期货研究部

图9:美豆对华周度出口(吨)

资料来源:USDA 长江期货研究部

随着贸易战升温,自3月份起我国大豆压榨企业转向巴西采购大豆,导致巴西大豆出口升水报价一度上涨,接着巴西货币贬值、加上中美之间贸易关系缓和,价格有所回调,但5月的卡车司机罢工、中美贸易关系6月15日再度升温,再到7月6日贸易战落地,巴西近月CNF贴水已经由6月14日的175美分/蒲式耳涨到7月9日的310美分/蒲式耳,叠加人民币贬值,使得巴西大豆进口成本由3279元/吨提升到3390元/吨,比美豆进口成本还低400多元/吨,预计巴西升贴水还有上涨空间,也会提升国内进口大豆成本。但毕竟贸易战没有赢家,美国11月迎来中期国会选举,不排除特朗普与中国再次谈判磋商解决贸易争端,预计下半年贸易战常态化会加剧豆类价格的波动。

图10:巴西出口量(万吨)

资料来源:USDA 长江期货研究部

图11:南美CNF(美元/吨)

资料来源:WIND 长江期货研究部

(二)加拿大菜籽面积下滑,出口量有限

因2015年6月取消菜籽临储政策,且国内菜籽收购价格较低,油菜种植面积增速已持续下滑,从2014/2015年度的760万公顷减少到2017/2018年度的720万公顷,全国菜籽产量从2011年的1200万吨减到2017年的400万吨水平,在国产菜籽产量连年减少背景下,我国菜籽进口对外依存度超过50%。目前菜系的供应90%以上来自加拿大,加拿大统计局公布今年油菜籽面积为2270万英亩,比去年的2300万英亩减少1.1%,高于业内预期的2240万英亩。美国农业部预计加拿大菜籽产量小幅下降至2110万吨,预计出口量1150万吨,目前正值加拿大菜籽关键生长期,如果天气发生不利,菜籽减产将导致出口量下滑,会直接影响我国菜籽供应。从加拿大产区天气来看,未来15天产区高温且降雨普遍减少,对作物影响不利,后续天气需关注。

图12:加拿大菜籽主产区15天降雨

资料来源:World Ag Weather 长江期货研究部

图13:加拿大菜籽主产区15天温度

资料来源:World Ag Weather 长江期货研究部

表3:加拿大菜籽供需平衡表

资料来源:USDA 长江期货研究部

(二)国内大豆多空博弈

1.人民币短期贬值利于豆粕价格运行

自今年以来,人民币兑美元汇率先升后跌,近期下跌速度明显加快,且调整速度和幅度超过市场预期。4月至今,人民币对美元汇率已贬值超过3.4%。此轮人民币汇率下跌的主要原因是美元升值,并伴随市场风险偏好和外汇供求力量变化的推波助澜,特朗普的政策可能进一步加大人民币贬值压力。不过,结合经济基本面和货币周期等因素看,人民币并无大幅贬值基础。短期内人民币贬值压力确存,但下半年将延续整体持稳、双向波动的运行格局。短期人民币贬值会造成购买力下降,从而不利于商品进口,但有利于商品出口。我国大豆进口依赖度高,其中豆粕生产所需的大豆几乎全部依赖进口,短期人民币的贬值将从理论上抬高以美元计价的大豆进口成本。因此人民币短期贬值无疑有利于豆粕价格的运行,但这种短期波动造成的价格差异,会逐步通过时间得到校正。

图14:美元指数走势

资料来源:Wind 长江期货研究部

图15:人民币指数走势

资料来源:Wind 长江期货研究部

2、双粕供应充足,四季度或现缺口

今年上半年进口大豆菜籽盘面榨利良好,国内菜籽、大豆采购非常积极。据天下粮仓数据,7月份大豆预报到港836.5万吨、8月大豆到港量预期800万吨、9月份大豆到港初步预期在750万吨、10月份初步预期630万吨,大豆到港量高于五年均值。预估月度菜籽平均采购量42万吨,目前国内10-12月份菜籽需求已买完70%,1-3月需求已买10%,与此同时,国内自6月14日起开启了临储大豆拍卖。其中2012年、2013年产临储大豆销售底价均为3000元/吨,首批拍卖30万吨,第二次拍卖量提升至50万吨,总拍卖量达200多万吨,后期拍卖大豆出库将令市场供应量增加,总的来看,三季度原料供应相对充足。截止6月29日当周,国内沿海主要地区油厂进口大豆库存量629.56万吨,较去年同期541.15万吨增加6.33%。国内沿海主要地区油厂豆粕总库存量123.91万吨,较去年同期105.32万吨增加17.64%。两广及福建地区菜粕库存4.2万吨,较去年同期4.65万吨降幅9.7%,但仍处于平均水平。

四季度为每年美豆进口集中期,目前大豆加征关税落地,美豆压榨利润亏损,美豆采购需求谨慎,据了解四季度大豆采购量少,市场普遍担心出现供应缺口,1000万吨大豆折豆粕高达790万吨,通过其他杂粕的替代是远不够的,届时豆粕供应压力将缓解或现缺口。

图16:油厂大豆库存(万吨)

资料来源:WIND 长江期货研究部

图17:豆粕库存(万吨)

资料来源:WIND 长江期货研究部

图18:菜籽库存(吨)

资料来源:WIND 长江期货研究部

图19:两广福建菜粕库存(吨)

资料来源:WIND 长江期货研究部

3.养殖需求不及预期,四季度或有所好转

5月份生猪收购价格一度跌破5元/斤,跌至2010年的水平,这意味着一头猪从2016年盈利近千元到今年最差时每头猪要亏损300多元,剧烈的波动让养殖户苦不堪言。虽然6月初国内猪价略有回升,但在业内看来今年猪价反弹空间有限,仍将保持低位运行,养猪持续亏损也令市场补栏积极性差,生猪存栏和能繁母猪存栏数据均出现下跌,从农业部公布的生猪存栏数据来看,2018年5月的能繁母猪存栏3285万头,较年初下跌129万头,生猪存栏32997万头,较年初下跌746万头。

图20:生猪存栏(万头)

资料来源:Wind 长江期货研究部

图21:22省市生猪平均价(元/千克)

资料来源:Wind 长江期货研究部

肉禽料方面,今年肉鸭、肉鸡、蛋鸡养殖利润均有所恢复,基本已达到盈亏平衡状态,需求相对稳定。水产方面,在15、16连续亏损之后,17、18年终于迎来高利润周期,广州水产市场价格指数持续上涨,处于历史高位,7月开始水产养殖逐步转入旺季,虽然近期受雨水较多影响,养殖户不敢大量投苗、投料,对水产饲料需求有一定的影响,但在高利润的刺激下,一旦天气转好,水产需求有望增长,受豆菜粕价差仍偏低,也会提振豆粕部分替代需求。其次,夏季猪肉消费进入淡季,预计猪价将继续回落,养猪户亏损继续扩大,未来两个月母猪淘汰率将上升,对饲料的需求也会减少。随着母猪存栏下降,加上9月份节假日增多效应,猪价将见底,此后逐渐回升,生猪及母猪开始补栏,四季度饲料需求将有所回暖。

图22:主产区鸡蛋价格(元/斤)

资料来源:USDA 长江期货研究部

图23:蛋鸡养殖利润(元/羽)

资料来源:USDA 长江期货研究部

图24:广东水产价格指数

资料来源:Wind 长江期货研究部

图25:豆粕菜粕历年价差(元/吨)

资料来源:Wind 长江期货研究部

三、行情展望及策略

中美贸易战制约了美豆出口需求,利好南美出口市场,但全球大豆供需结构不会变化,2018/19年度全球大豆产需预估缺口318万吨,全球大豆库存延续下滑,新年度全球大豆供需格局持续转好,这为大豆价格底部抬升奠定基础。目前美豆持续弱势也充分反映了贸易战和天气良好的利空,随着美豆进入关键开花期,也步入了天气炒作期,以及美豆出口季除中国外的需求会增加,将限制美豆继续下跌空间。国内方面,虽然三季度大豆供应充足,生猪养殖需求较差,令豆粕库存高企,但大豆加征关税落地,南美CNF升贴水还有上涨空间,人民币中长期虽不具备持续贬值基础,但短期压力还是非常明显,进口大豆成本抬升利多豆粕价格,而且加征关税后美豆压榨利润亏损,四季度大豆采购量少,市场普遍担心出现供应缺口,1000万吨大豆折豆粕高达790万吨,通过其他杂粕的替代是远不够的,届时豆粕供应压力将缓解或现缺口。叠加9月份节假日增多效应,猪价有望见底回升,从而带动生猪及母猪开始补栏,四季度饲料需求将回暖,预计豆粕价格底部会不断抬升,但贸易战常态化会令上涨不会一气呵成。菜籽方面,国产菜籽减产,进口菜籽菜粕量增大,国内菜粕供给相对稳定,需求有所增长,但豆菜粕价差偏低令其走势还受替代品豆粕影响,整体菜粕将跟盘豆粕波动。操作上,双粕逢低做多远月,逢高止盈,来回操作。

风险提示:天气无忧、贸易战缓和、养殖复苏差。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)