【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

研报观点

供给端,随着印尼逐渐放开铝土矿出口配额,海外矿石供应还将宽松。国内受环保检查和北方大雨的影响供应减少,但同时进口数量也在增加,库存依旧有上升空间。氧化铝价格下跌后,电解铝炼厂增加备库,陕西、河南两地氧化铝企业实行弹性生产造成短期供应减少,而下半年计划投产的新增产能为690万吨,考虑到投产时间和采暖季限产,预计投产量为80万吨。电解铝新增产能投产速度低于预期,成本支撑效果较为明显。上半年复产产能约180万吨,下半年待投产产能为231.5万吨,预计新增产量60万吨。

需求端,宏观方面,美国复苏动力强劲,下半年经济持续向好,欧元区经济整体平稳,但表现逊于去年。国内方面,由于贸易战影响,市场预期偏悲观,这也成为操作中的风险点。终端方面,今年以来房地产市场表现持续改善,房地产投资增速仍有上升空间、商品房销售保持温和上涨,房地产依旧是需求较大支撑;汽车由于降税政策鼓励,表现将好于去年,构成利好。

总体来看,全球铝市供应短缺较去年同期收窄73.6万吨,但国内库存绝对值高、待投产产能多、整体供应过剩的局面没有大改善,铝市维持下有成本支撑,上有产能压力的基本面。

风险提示:

1、中美贸易战进展;

2、电费整改政策进展;

3、今年的环保检查和采暖季限产力度。

操作建议:

我们认为铝价仍将维持在区间[13500,16000]元/吨内震荡,建议以高抛低吸区间操作为主。目前主力合于价格于14100元/吨一线盘整,可以布局中长线多单。

一、盘面回顾

2018年年初至今,沪铝主力合约运行区间为[13600,15500]元/吨,伦铝电子盘运行区间为[1977,2718]美元/吨。受“俄铝制裁门”影响,伦铝于4月5日探至2017年8月8日以来的低点1977美元/吨后开始止跌反弹,随后维持了10个交易日的上涨,最终于4月19日上冲至自2011年6月以来的高点2718美元/吨后开始回落,至此,上半年铝市最亮眼的行情画上句号。反观内盘,沪铝走势以跟随伦铝为主,仅于4月19日短暂突破前期压力位,外强内弱格局凸显。

五月份六月份以来,受中美贸易战影响,市场对宏观经济的忧虑情绪对基本金属品种构成较大压力,再加上阳极碳素、氧化铝价格的下跌,铝锭生产成本随之降低,内外盘铝价均表现为弱势下行。我们认为,在铝市供大于求的特征并大改善的情况下,铝价难以摆脱区间震荡的行情。

图1:伦铝电3(红)、沪铝主力(蓝)走势图

数据来源:Wind 长江期货研究咨询部

二、供给分析

1.铝土矿供应情况

据中国海关统计,5月份中国铝土矿进口量8103547吨,同比增长42.96%;1-5月份铝土矿进口量为3450.7万吨,累计同比上升37%。

在我国铝土矿进口来源中,几内亚铝土矿因其开采项目密集,占到51.8%,一季度我国从几内亚进口铝土矿同比大增118.7%;其次是长协矿来自澳大利亚占23%。剩余来源国为印尼、所罗门,分别占到5.2%和3.0%。另外,从较远地区如巴西、牙买加等国也有少量进口,但是品质较高,在海运费相对划算的前提下,进口偏好将增强。

同时,中国国产铝土矿消耗量增长幅度较小,显示国内对进口矿以来程度依然很高。由于环保检查和“蓝天保卫战”影响,广西、贵州铝土矿供应趋紧,再加上山西治污整改,国内铝土矿供应整体较为紧张。进口铝土矿仍是主流选择,中国铝业、山东魏桥和鑫发都在增加海外铝土矿的开采项目,其中鑫发铝业与澳大利亚MetroMining签订了一项四年期承购协议,第一年鑫发铝业将采购100万吨铝土矿,接下来三年每年采购200万吨。库存方面,虽然进口铝土矿消耗量在增加,但同时进口数量也在增加,库存依旧有小幅上涨。

境外矿山方面。阿鲁法矿业在几内亚为贝尔艾尔矿山修建的公路和港口6月份已经完成,该狂汗年产能600万吨,矿山开采寿命17年,预计2019年年产量达到500万吨。其矿石品位氧化铝含量46%-47%,运输船舶运力为18-21万吨。氧化铝为45%min,二氧化硅为3%的铝土矿中国到岸CIF报价55美元/吨。该矿山已于6月底开工。另外,随着印尼逐渐开放铝土矿出口配额,未来海外铝土矿供应还将宽松。

图2:中国铝土矿累计进口量及增速

数据来源:Wind 长江期货研究咨询部

图3:中国铝土矿进口量季节变化

数据来源:Wind 长江期货研究咨询部

2.氧化铝供应情况

2018年5月份我国进口氧化铝2万吨,同比减少85.7%;1-5月中国进口氧化铝为21.5万吨,同比减少83.6%。截至6月29日,中国主要港口氧化铝库存为62.5万吨,环比减少1万吨,同比增加2万吨,目前有部分货物堆积在港口。总体来看,我国氧化铝进口长期处于下降趋势。

图4:我国氧化铝进口量及同比增速

数据来源:Wind 长江期货研究咨询部

图5:我国氧化铝港口库存

数据来源:Wind 长江期货研究咨询部

上半年氧化铝进口量大减主要由于海外价格远高于国内。2月份巴西Alunorte炼厂出现泄漏事件,导致其氧化铝炼厂被迫削减一半产能,其供应减少26.7万吨/月。4月份美国对俄铝进行制裁,导致多国拒收俄铝旗下扽氧化铝产品。这两起事件导致海外氧化铝市场供应紧张氛围较浓,国外氧化铝价格暴涨,国内氧化铝价格亦有所跟随。后期随着美国放松对俄制裁,虚高的国外氧化铝价格逐渐回落,截至7月11日,澳大利亚氧化铝FOB平均价已回落至460美元/吨。

国内方面,2018年6月中国氧化铝产量为578.5万吨,同比增加4.99%;1-6月份中国氧化铝累计产量为3323.5万吨,累计同比增加1.17%。减产方面:锦江集团旗下山西孝义兴安化工和河南三门峡开曼近期各停产一条生产线,设计产能约120万吨/年;中国铝业股份有限公司称对公司山西部分氧化铝生产线实行弹性生产,涉及氧化铝产能约77万吨。复产增产方面:柳林县森泽煤铝有限责任公司6月份60万吨氧化铝新投产完成,目前运行产能120万吨;山西信发铝业120万吨氧化铝新增产能预计延期到8月份投产。

今年下半年我国氧化铝计划新增产能690万吨,其中三季度计划投产200万吨,四季度计划投产300万吨,仍有190万吨产能未拟定投产时间。根据投产进程和采暖季限产,我们预计下半年新增产量80万吨,2018年全年产量约七千万吨。

图6:我国氧化铝月度累计产量及增速

数据来源:Wind 长江期货研究咨询部

图7:我国氧化铝产量季节变化

数据来源:Wind 长江期货研究咨询部

表1:2018年下半年氧化铝计划新增产能

数据来源:Wind 长江期货研究咨询部

3.电解铝供应情况

据IAI(国际铝业协会)数据,2018年5月全球原铝产量为544万吨,环比增长2.6%;1-5月份全球原铝产量为2643万吨,同比减少17万吨。

国内方面,2018年6月我国电解铝产量307.34万吨,同比减少3.37%;1-6月份我国累计生产电解铝1806.5万吨,累计同比减少2.63%。5-6月份我国电解铝复产及新增产能共65万吨,其中甘肃中瑞10万吨,广西百矿田林30万吨,中铝山西华润15万吨,内蒙古蒙泰铝业10万吨。另外,陕西铜川减产7.5万吨产能,主要是为陕西美鑫产能置换做准备。

2017年年中的铝价上涨主要由供给端主导,前半年的供给侧改革和后半年的环保限产都给了市场充足的做多逻辑,但由于政策执行力度不及市场预期,铝价从去年十月末开始下跌回归供大于求的基本面。今年上半年铝价表现为下有支撑,上有压力,主力合约在13500-15500元/吨这个区间来回震荡,向上的驱动力主要由生产成本和新产能投放速度慢贡献,向下的驱动力则来自于国内铝市仍处于供给过剩格局,全球电解铝库存仍处历史高位。

2018年上半年我国累计投放新增产能193.5万吨,其中77.5万吨是去年高利润情况下投放的,今年年初至今投放产能为116万吨。下半年待投产产能231.5万吨,由于目前铝价并达不到炼厂理想水平,假设开工率为75%,则下半年产量将较上半年增加60万吨。

复产产能方面,2017年采暖季停产产能101万吨,截至五月底已经复产64.2万吨,待复产36.8万吨,待复产产能主要集中在河南地区,主因河南地区铝锭生产成本较高,上半年铝价低位波动,炼厂复产意愿低。

表2:2018年下半年电解铝计划新增产能

数据来源:Wind 长江期货研究咨询部

三、需求分析

1.宏观环境分析

(1)国外方面,美国经济表现良好,制造业继续呈现复苏势态。欧元区经济整体平稳,但表现逊于去年。

美国一季度GDP同比增速2.82%,为2015年以来最高水平;6月ISM制造业指数升破60.0,好于预期,连续22月处于扩张区间;;5月新屋开工135万吨,大幅高于预期;5月失业率3.8%,创18年以来最低。四月份起特朗普采取一些列贸易保护措施,就目前来看,受制裁国家经济均遭受不同程度打击,金融市场悲观表现十分明显,但美股却渐入佳境,特朗普政府已掌握主导权并做到兵不血刃。美国通胀水平表现积极,正处于迈向2%的目标途中,为下半年至少两次的加息动作提供支持,再加上美国积极的财政政策刺激,我们认为下半年美国经济将继续保持强势。

年初至今,欧元区经济增长放缓,其一季度季调GDP环比增长0.4%,低于去年4季度的0.7%。其中第一大经济体德国一季度GDP环比增长0.3%,低于去年4季度的0.6%;第二大经济体法国GDP环比增长0.2%,低于去年4季度的0.7%。6月份欧元区PPI同比增长2.5%,环比下降0.1%,年中制造业表现稍显乏力。受贸易战、油价上涨及政治上的不确定性影响,7月份欧元区经济信心指数环比大跌6.1点至-18.7,欧盟委员会下调2018年欧元区经济增长至2.1%,低于5月份的2.3%。我们认为,今年欧元区经济增速放缓主要受外部需求疲弱影响,虽然整体经济仍表现平稳,但政府支出停滞、固定资产投资增速大幅放缓均不利于制造业生产,通胀持续走高将拖累消费,所以下半年表现或难现积极转变。

(2)国内方面,宏观经济总体表现平稳,受贸易战影响,市场对经济下行忧虑增大,央行开始在财政、货币政策上发力,初显救市动机。

我国二季度GDP同比增速为6.7%,虽低于前值但符合预期,中国经济增长数量指标的下降将是大趋势,重要的是生产结构的优化以及经济增长质量的提升。6月份PPI同比增长4.7%,涨幅环比扩大0.6%,达到年内高点。而6月份CPI同比上涨1.9%,6月PPI与CPI涨跌相差2.8%,环比扩大0.5%。这一方面是因为五六月份环保督察对工业生产资料产量影响较大,从而刺激了价格的上扬,而低基数效应也使得PPI增速“显得”较高;另一方面也表明工业产品生产资料价格向消费端传到不畅,终端企业议价能力较弱,整个经济的活力仍有待提升。6月份规模以上工业增加值同比增长6%,大幅低于预期与前值;1-6月份固定资产投资同比增长6%,较1-5月回落0.1%,基建投资增速低迷是主要拖累项,水利管理业、公共设施管理业、道路运输业投资也均有回落。综合来看,我们认为国内宏观经济仍维持韧性,但中美贸易摩擦导致市场对悲观情绪增强。人民币贬值理论上会导致出口增加、拉动工业品需求,但欧洲及新兴市场国家同样表现稍逊,故贬值对出口的利好作用或被部分抵消。1-6月份,央行和财政部相继推出减税、降准等措施,旨在宽松流动性、扩大内需、稳定实体经济,初显救市动机。中国作为有色金属最大的生产国和消费国,宏观经济运行中的风险是投资者不得不注意的点。

图8:中国GDP累计同比增速及三大马车拉动

数据来源:Wind 长江期货研究咨询部

图9:中国工业增加值及PPI月度同比增速

数据来源:Wind 长江期货研究咨询部

2.下游消费分析

铝材的终端消费中,建筑行业占35%,交通运输占20%,电子电力用铝占10%。

(1)房地产市场控制效果明显,新房开工加速增长

2018年6月份一线城市商品房价格同比保持不变,二线城市商品房价格同比增长5.1%,三线城市商品房价格同比增长6.6%。2015年一季度至2016年三季度我国商品房增速快速增高,而后房价快速上涨的局面开始放缓,从去年九月至今,全国商品房价格增速保持低位窄幅波动状态,表明商品房“限购”“限价”政策效果较为明显。

我们抓取了六个城市做为样本,总体来看,走势趋同,从2017年三季度开始,北上深房价由涨转跌,武成二市房价较为坚挺,保持温和上涨。城市间具体表现的分化也与地方政策、地方居民购房心态相关。例如武汉大力推进“人才落户”政策(专科学历及以上即可落户武汉),这为房地产市场带来大量的潜在买盘,这也是二线或新一线城市的房产市场相对于北上广深的优势。我们预计下半年二三线城市商品房价格增速将保持温和上扬,一线城市商品房价格维持稳定。

图10:固定资产及房产开发投资累计同比增速

数据来源:Wind 长江期货研究咨询部

图11:中国房产市场表现

数据来源:Wind 长江期货研究咨询部

再看房地产开发及销售。

从大趋势来看,我国的固定资产投资完成额增速在持续下降,较为符合我国工业化进程,2018年1-6月全国固定资产投资297316亿元,同比增长6%,增速环比回落0.1%。然而房地产开发投资完成额增速却从2015年年末开始逆势反弹,近两年呈现震荡上涨形态,配合了此阶段全国范围内房价的快速上涨,2018年1-6月份,全国房地产开发投资55531亿元,名义同比增长9.7%,增速较1-5月份回落0.5%。鉴于上半年两个先行指标(新屋开工和土地购置)增长加快,我们预计下半年房地产投资增速还有上升的空间。

新房方面,2018年1-6月房屋新开工面积95817万平方米,累计同比增长11.8%,增速环比提高1%,领先同期新购土地增速及房屋销售增速,表明房产商对未来房地产市场预期较好,开发动力较强。

库存方面,1-6月商品房待售面积累计同比增速为-14.7%,增速环比上升0.5%,商品房库存从2016年11月开始见顶回落,且去化速度不断加快,一是因为棚改货币化引来大量旧房换新房的购买需求;二是因为此阶商品房价格上涨过快,激发居民购房热情。商品房库存去化速度在2018年2月份达到顶峰,而后放缓,这与商品房限购政策和之前开工的新房上市有关。

销售方面,1-6月份,商品房销售面积77143万平方米,累计同比增长3.3%,增速提高0.4%。虽然房产市场成交量不断在刷新历史新高,但是房地产贷款额度中按揭贷款额度明显收紧,这就导致了房贷利率的明显上行,这也将限制投机性购房以及非理性购房需求。我们认为未来商品房销售的增量主要集中在新一线城市及二三线城市,但限购政策及高利率会有效抑制房地产销量的过快增长。

图12:固定资产及房产开发投资完成额累计同比增速

数据来源:Wind 长江期货研究咨询部

图13:中国房产市场表现

数据来源:Wind 长江期货研究咨询部

(2)汽车产销表现超过去年,好于预期

2018年1-6月中国汽车产销分别完成1405.8万辆和1406.6万辆,产销量比上年同期分别增长4.2%和5.6%,销量增速高于上年同期1.8个百分点。总体表现好于年初预期。从运行整体看,汽车产销同比继续增长,乘用车产销同比保持增长,商用车销量保持增长,新能源汽车同比高速增长,中国品牌乘用车市场份额下降,汽车出口同比较快增长。

从2018年7月1日起,我国对汽车整车及零部件和日用品消费品进行降税,这是自2015年以来我国第五次降低部分商品进口关税,且本次降税力度很大——税率为25%/20%的汽车整车关税降至15%,税率为25%/20%/15%/10%/8%的汽车零部件关税降至6%。降税政策将导致企业生产成本降低、消费者购车成本降低,从而引导汽车企业适当调整汽车价格从而达到刺激消费的目的。我们认为2018年下半年汽车月度产量同比增速将维持在5%-7%,全年表现将超过去年,这将提振铝材需求,对铝价构成利好。

图14:中国汽车月度产量及同比增速

数据来源:Wind 长江期货研究咨询部

3.库存变化及供需平衡

(1)交易所库存

上半年全球交易所库存变化以峰形呈现:年初至4月中旬,库存快速累积,其中伦铝库存增加31.1万吨至141.25万吨,沪铝库存增加22.7万吨至99.32万吨;四月中旬至今,库存缓慢去化,其中伦铝库存减少21万吨至120万吨,沪铝库存减少8.2万吨至91.1万吨。截至目前,全球交易所库存总计211.9948万吨,同比增加31.0752万吨,其中伦铝库存同比减少约15万吨,沪铝库存同比增加约46万吨,这也反映了国内外供需状况的差异。

图15:LME(blue)&SHFE(red)电解铝库存

数据来源:Wind 长江期货研究咨询部

图16:全球交易所库存

数据来源:Wind 长江期货研究咨询部

(2)社会库存

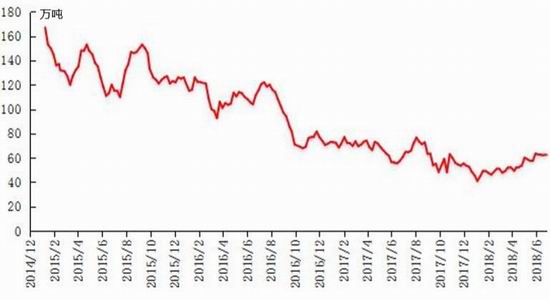

由于春节放假的缘故,电解铝社会库存从二月份开始快速累积,单月增加36.3万吨,并于2018年3月19日达到历史峰值228.6万吨,而后库存开始下行。三四月份本是传统消费淡季,但库存去化较为缓慢,反而到了五六月份,库存开始加速去化,两个月库存累计减少约36万吨,总库存也回到年初水平,一方面是由于炼厂增加了铝水的生产,直接输往附近的铝材厂,一方面是由于下游拿货较为积极,这也是同期铝价缓慢上升的主要原因。

我们认为由于下游消费减少,七八月份社会库存会有小幅抬升,但四季度会再次进入去化通道,年末库存维持在170万吨左右,总体来说库存仍高。

图17:电解铝社会库存(15-18年)

数据来源:Wind 长江期货研究咨询部

图18:电解铝社会库存(2018年)

数据来源:Wind 长江期货研究咨询部

(3)供需平衡

2018年6月份全球原铝产量532.1万吨,消费量536.4万吨,月度供给短缺4.3万吨。1-6月份全球原铝累计产量3075万吨,消费量310.8万吨,半年累计供给短缺33.8万吨,相比去年同期短缺107.4万吨,缺口修复73.6万吨。WBMS测算2017年全球原铝全年供应短缺110万吨,我们认为2018年全年供应短缺约为50万吨左右,短缺主要是国外,国内由于库存绝对值仍高、待投产新增产能仍大,所以供应过剩局面难改。

图19:全球电解铝供需平衡

数据来源:Wind 长江期货研究咨询部

四、总结

供给端,随着印尼逐渐放开铝土矿出口配额,海外矿石供应还将宽松。国内受环保检查和北方大雨的影响供应减少,但同时进口数量也在增加,库存依旧有上升空间。氧化铝价格下跌后,电解铝炼厂增加备库,陕西、河南两地氧化铝企业实行弹性生产造成短期供应减少,而下半年计划投产的新增产能为690万吨,考虑到投产时间和采暖季限产,预计投产量为80万吨。电解铝新增产能投产速度低于预期,成本支撑效果较为明显。上半年复产产能约180万吨,下半年待投产产能为231.5万吨,预计新增产量60万吨。

需求端,宏观方面,美国复苏动力强劲,下半年经济持续向好,欧元区经济整体平稳,但表现逊于去年。国内方面,由于贸易战影响,市场预期偏悲观,这也成为操作中的风险点。终端方面,今年以来房地产市场表现持续改善,房地产投资增速仍有上升空间、商品房销售保持温和上涨,房地产依旧是需求较大支撑;汽车由于降税政策鼓励,表现将好于去年,构成利好。

总体来看,全球铝市供应短缺较去年同期收窄73.6万吨,但国内库存绝对值高、待投产产能多、整体供应过剩的局面没有大改善,铝市维持下有成本支撑,上有产能压力的基本面,我们认为铝价仍将维持在区间[13500,16000]元/吨内震荡,建议以高抛低吸区间操作为主,目前主力合于价格于14000元/吨一线盘整,可以适当建立多单。

长江期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)