【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容摘要

截止6月底,全国电解铝加权平均生产成本在13600元/吨左右,估算国内铝冶炼行业平均盈利在400元/吨左右,企业盈利情况可观。目前电解铝生产原料中阳极价格接近成本,氧化铝利润空间已经大幅下降,预计三季度氧化铝和电解铝板块还有少部分的利润压缩空间,但空间已不大。

国内延续打击非法采矿行动,导致国内铝土矿供应紧张,但还没有到影响氧化铝企业正常生产的地步。也有部分国内企业将目标转向海外投资矿山,海外建厂。

上半年氧化铝已投产产能180万吨,后期依托港口使用进口铝土矿的氧化铝新项目正在建设,锦州盖州等地区规划产能1300万吨,但项目规划投产期在2019-2020年。在国内电解铝供应封顶的情况下,若氧化铝新项目的投产得不到抑制,氧化铝供应将逐步走向供应过剩,所以北方这些港口项目是否为加工转口性质有待观察。

2018年1-5月份中国电解铝产量1482万吨,同比减少46万吨。受利润因素等影响,今年电解铝投复产增速不及预期,但仍在稳步推进过程中,短期产量增加仍为大趋势。

目前铝需求端逐渐转淡,铝锭库存下滑速度有所放缓,预计在第三季度库存会出现止跌,从全年供需看今年供应增量略低于消费增量,去库存仍为大概率。LME铝库存整体保持下滑态势,但受美国制裁俄铝事件影响,在制裁日期前大量俄铝牌号交仓,导致LME铝库存激增,不过这并不影响海外市场供应短缺的事实。

从铝下游行业需求来看,主要行业均面临着放缓,需求增速亮点不够或者未形成气候,铝需求起色不大,全年或保持在4%-5%增长,中期仍能提供足够支撑。

核心观点

基于行业面看我们对下半年铝市并不悲观。上半年电解铝产量压制效果开始体现,需求端中期内仍有足够支撑,今年有望实现全年小幅去库存,能够扭转铝绝对过剩的预期。国内的环保政策会长期驱动产业成本逐渐提升,推动铝价值走高。

三季度铝市的主要风险来自于不稳定的国际经济环境,中美贸易战造成宏观预期变动,对铝市来说存在较高变数。近期人民币加速贬值是为缓解贸易战冲击的提前布阵。中美两国同是全球最大的两个成熟经济体,我们判断贸易战难以避免但规模可控。

策略上,如果三季度贸易战如期爆发,那么叠加三季度需求相对较弱时,会出现下半年价格方面的阶段性低点,可等待机会低位买入。

1.行情回顾及主要观点

2018年上半年国内铝行业政策环境平稳,国内铝价在二季度消费回暖的背景下逐渐摆脱了一季度的弱势,但是海外风云突变,美国制裁俄铝以及海德鲁氧化铝停产事件,催化国外铝锭和氧化铝价格双双走出一波不小的上涨行情,国内被动跟涨,与此同时沪伦比值创下五年来新低。不过随后俄铝事件的平息以及中美贸易战逐渐升温,资本出逃明显,国际国内铝价迅速回落,政治因素主导的行情充分释放后,国内铝价回归基本面主导的合理区间运行。

下半年我们对铝市持谨慎乐观的观点,主要逻辑在于:首先,经过去年供给侧改革后,今年电解铝呈现去库存的总基调,虽然总体上去库存可能不明显,但是初步扭转了电解铝行业绝对过剩的预期。其二是在国内经济转型战略下环保高压具有长期性,这将主导铝原料价格及冶炼成本不可逆转地向上抬升,铝产业上下游板块在经过充分的利润博弈后,最终会将产业成本向终端转移,铝价重心上移是个长期过程。其三,今年下游消费增速整体稳定,上半年新增产能投放不及预期,下半年预计投放项目更少,电解铝总产能规模可控。其四,人民币持续贬值将拉动国内铝材出口,缓解贸易战带来的冲击。不过下半年面临的主要风险来自于不稳定的国际经济环境,中美爆发贸易战可能性极高,以此带来宏观政策多变,对铝市来说存在较高变数。如果三季度贸易战如期爆发,我们姑且认为规模可控,那么仍然对未来铝市呈乐观态度,且认为叠加三季度需求相对较弱时,会出现下半年价格方面的阶段性低点。

2.国内铝供需平衡

表2.1 中国铝供需平衡表

数据来源:阿拉丁、国家统计局、一德研究院

3.电解铝成本分析

图3.1:国内氧化铝价格

数据来源:wind、一德研究院

图3.2:动力煤价格走势

数据来源:wind、一德研究院

历过2017年底采暖季限产的过分炒作后,氧化铝价格回归理性价位2700-3000元/吨,2018年上半年氧化铝企业长期维持低利润生产。2季度开始,俄铝受制裁以及海德鲁巴西氧化铝厂因污染被强制停产300万吨,短期造成海外氧化铝供应紧张,巴西氧化铝成交价格一度达到800美元/吨创历史新高,中国氧化铝出口市场首次打开,并成功签订出口订单30万吨(其中包含港口库存转口),国内氧化铝价格受此拉动上涨至3200-3300元/吨。好景不长,进口氧化铝高位回落至440美元/吨,中国氧化铝出口窗口关闭,使得国内氧化铝价格走低至2750-2800元/吨。

图3.3:预焙阳极价格

数据来源:wind、一德研究院

今年阳极从供应紧缺转为供应过剩,变化主要发生在河南地区。河南不同于山东碳素厂规模大而全,河南的碳素厂分工细而且好转化,有的厂商做石油焦有的主做煅后焦,这样以来建厂成本低而且建厂效率快,目前碳素产业已经具备不小规模,但是不好纳入统计。目前已有贸易商将各段碳素加工做资源串联。2018年二季度随着采暖季结束以及新项目的陆续投产,阳极供应过剩局面持续,阳极价格一落千丈已跌至3300-3800元/吨。

图3.4:电解铝二季度末平均生产成本

数据来源:一德研究院

图3.5:国内铝企加权成本及平均盈利

数据来源:一德研究院

根据我们试算截止6月底,全国电解铝加权平均生产成本在13600元/吨左右,按6月现货价14000元/吨的价格,估算国内铝冶炼行业平均盈利在400元/吨左右,企业盈利情况可观。目前电解铝生产原料中阳极价格接近成本、氧化铝利润空间已经大幅下降,预计三季度氧化铝和电解铝板块还有少部分的利润压缩空间,但空间已不大。

4.产业链分析

4.1 铝土矿国内紧张国外平稳

图4.1.1:铝土矿消耗统计

数据来源:wind、一德研究院

图4.1.2主要企业进口铝土矿库存

数据来源:海关总署

国内延续打击非法采矿行动,山西展开两个月的专项整顿行动,导致国内铝土矿供应紧张,尤其是孝义、交口等氧化铝企业较为集中的地区,个别氧化铝企业被迫开始试用进口铝土矿。海外铝土矿供应充足稳定,进口矿订单量增加,据阿拉丁统计进口铝土矿库存3600万吨左右,可维持企业正常生产6.5个月,后期仍有继续增加的可能性。迫于国产铝土矿开采未来持久性的环保检查,目前国内企业将目标转向海外投资矿山,海外建氧化铝以及中国沿海地区建氧化铝厂,但几内亚澳洲等地的丰富资源,预期近几年国内铝土矿供应并不会影响到氧化铝的正常生产。

4.2 氧化铝供应充裕后期投产压力大

图4.2.1:氧化铝月产量及进口量

数据来源:wind、一德研究院

图4.2.2氧化铝港口库存

数据来源:我的有色网

今年1-5月全球氧化铝(包括中国)产量为5084万吨,同比减少299万吨,主要由于中国采暖季限产导致氧化铝产量减少,中国氧化铝产量2880万吨,同比减少210万吨。据统计,2018年中国氧化铝待投产产能1470万吨,受资金政策及利润等因素影响,预计大概率投产产能达到670万吨,上半年已投产产能180万吨。后期依托港口使用进口铝土矿的氧化铝新项目或将陆续建设投产,锦州盖州等地区规划产能1300万吨,但项目规划投产期在2019-2020年。在国内电解铝供应封顶的情况下,若氧化铝新项目的投产得不到抑制,氧化铝供应将逐步走向供应过剩的阶段,在国内铝土矿供应紧张的前提下,氧化铝行业利润将会长期面临亏损,所以北方这些港口项目是否为加工转口性质有待观察。

表4.2.3:2018年氧化铝计划投产项目

数据来源:我的有色网、一德研究院

进出口方面,2018年1-5月份进口总量仅为30.5万吨,同比下滑76.8%,创2002年以来新低,2017年全年氧化铝进口量286.5万吨。进口量大幅度下滑的主要原因是俄铝制裁及海德鲁事件导致海外氧化铝供应紧张,内外氧化铝价格倒挂。5月份中国氧化铝出口量为9万吨,净出口7万吨,据了解6月份广西将有3船氧化铝离港,此次出口窗口打开,广西地区出口量10-15万吨,山东地区出口量6万吨。截止2018年6月22日,中国主要港口氧化铝库存为62.4万吨,在去年同期为57.5万吨,其中包含青岛港约20万吨不可用氧化铝,由于进口量的逐年减少,港口库存也逐步转为内贸氧化铝。

4.3 电解铝价格受扰动 产能投放不及预期

图4.3.1:沪铝现货价及升贴水

数据来源:wind、一德研究院

图4.3.2:伦铝现货价及升贴水

数据来源:wind、一德研究院

上半年采暖季期间受环保影响以及春节停产放假影响,下游加工企业开工率不高,电解铝库存进入传统累库阶段并创历史新高220多万吨,高库存压制沪铝价格下滑至13700元/吨,现货深度贴水。二季度国际风云突变,美国宣布对中国铝制品提高关税,中国铝材出口美国受阻,严重打击了国内的消费预期;不久美国又突然宣布对俄铝制裁,欧洲及日本相继表态禁止使用俄铝产品,导致海外市场铝供应短缺预期加剧,市场一时众说纷芸,在情绪和资金力量推动下LME铝价格走出两周涨幅35%的罕见行情,创下2718美元/吨的历史高位,国内市场铝价此时被动跟涨,沪伦比值低创五年来最低。而在美国方面做出暗示,俄铝方面顺水推舟做出妥协后,俄铝事件降温,国内外铝价快速回落,事件行情得到修复。

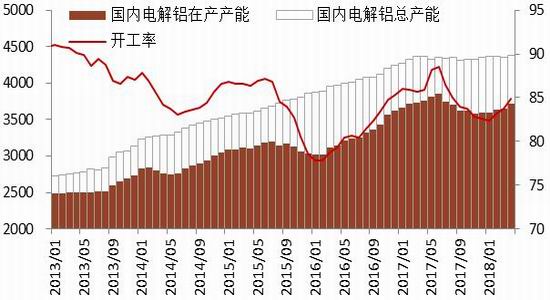

图4.3.3:国内电解铝产能产量

数据来源:阿拉丁、一德研究院

据国际铝业协会统计,2018年1-5月份全球电解铝产量2643万吨,同比减少17万吨,产量的下滑主要源于中国供给侧改革及采暖季限产的原因。2018年1-5月份中国电解铝产量1482万吨,同比减少46万吨。2017年中国电解铝产量3660万吨,供给侧改革不断深入,中国电解铝合规产能基本确定为4300-4400万吨,虽然受利润因素等影响,今年电解铝投复产增速不及预期,但仍在稳步推进过程中,短期产量增加仍为大趋势,预计2018年产量达到3800万吨。

图4.3.4 2018年电解铝投复产能计划情况

数据来源:我的有色网

4.4 去库存仍为大概率,但趋势转缓

图4.4.1:铝锭社会库存

数据来源:wind、一德研究院

图4.4.2:伦铝库存

数据来源:Wind、一德研究院

图4.4.3:铝锭出库量

数据来源:我的有色网

一般春节后随着下游需求复苏,会伴随着去库存现象。截止2018年6月底,铝锭社会库存约167万吨,从3月中旬库存最高222万吨算起,库存下降了55万吨,下降幅度约25%。其中从4月中旬开始进入快速去库存阶段。横向比较,今年上半年去库存进程要明显高于去年,一方面经过去年供给侧改革,上半年电解铝供应量同比负增长;另一方面,铝厂向下游延伸,铝水就地消化比例持续提高,压缩铸锭量,导致铝锭入库量减少。但统计2014-2017年上半年去库存平均为24%,目前降幅与前几年平均值相当。上面介绍过今年电解铝新增产能投放速度不及预期,上半年新增产能290万吨,至6月复产的有70万吨,计划下半年投产产能为125万吨,但保守估计下半年能达产贡献产量仅有20万吨。目前铝需求端逐渐转淡,铝锭库存下滑速度有所放缓,预计在第三季度库存会出现止跌,但下半年供暖季限产仍将施行.从全年供需看今年供应增量略低于消费增量,去库存仍为大概率。LME铝库存整体保持下滑态势,但受美国制裁俄铝事件影响,在制裁日期前大量俄铝牌号交仓,导致LME铝库存激增,不过这并不影响海外市场供应短缺的事实。

4.5 铝水铸棒渐成主流

图4.5.1:2016-2018全国铝棒产量(万吨)

数据来源:我的有色网

图4.5.2:铝棒库存

数据来源:wind、一德研究院

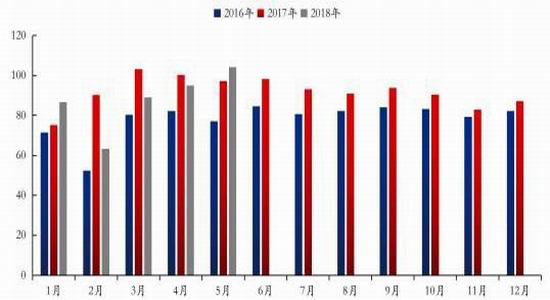

铝棒在最近4年蓬勃发展产量逐年递增,2017年铝棒产量突破1000万吨,电解铝企业自配套铝棒厂,进而减少铝锭产量,铝棒成为市场终端消费另一主流趋势。2018年随着环保严格以及需求减弱的影响,预计铝棒产量将有所下滑。2017年铝棒建成产能近2000万吨,开工率62%,据我的有色网统计,目前铝棒仍有400万吨计划新增产能计划。伴随铝棒产业连年扩张,五地铝棒现货显形库存也在逐年增加,2017年三季度五地总量刷新高位,逼近25万吨。2018年一季度铝棒库存量大体增加,二季度起消费强劲总库量整体呈明显下滑趋势,铝棒库存波动也能够作为消费情况的一个参照。

4.6 下游需求有支撑

图4.6.1:国内铝材产量

数据来源:wind、一德研究院

图4.6.2:未锻造的铝及铝材出口

数据来源:wind、一德研究院

从下游消费量来看,国内2018年1-5月铝材累计产量1995.90万吨,同比仅增加1.7%。环比看上半年铝材产量下降,反映下游开工意愿普遍不高,可能的原因是一方面经过去年的供给侧改革,铝产量确实得到了抑制,另一方面可能在于环保压力造成中小型加工企业停限产,导致开工率不足。

出口方面,由于上半年美国对俄铝制裁推高了国外市场铝价,国内铝加工品出口盈利大增,激发铝材出口出现明显增长。中国海关总署公布的数据显示,中国4月未锻轧铝及铝材出口量为37.2万吨,环比下滑17.5%,同比依然维持43.48%的高增长速度。1-4月未锻轧铝及铝材出口量为81.7万吨,累计同比增加25.69%。不过随着俄铝事件最终以俄铝让步平息,内外铝比值回归正常,不过我们看到经过中美贸易战发酵引起人民币加速贬值,理论上利好铝材产品出口,但贸易战对铝出口的商业影响会抵消一部分利好,后期铝材出口预计增量有限。

图4.6.3:新屋开工面积累计和同比

数据来源:wind、一德研究院

图4.6.4:房地产开发投资完成额和同比

数据来源:wind、一德研究院

建筑仍然是铝消费的最重要部分。统计局数据显示,2018年1-5月份,全国房地产开发投资41420亿元,同比名义增10.2%。房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点。其中,住宅新开工面积53098万平方米,增长13.2%。房屋竣工面积30484万平方米,下降10.1%。其中,住宅竣工面积21138万平方米,下降12.8%。1-5月份,房地产开发企业土地购置面积7742万平方米,同比增长2.1%。房屋销售方面,目前核心一、二线城市限购较大地削弱了贷款买房人群购买力,而三、四线城市考虑到棚改及货币化安置力度减弱,也使购买力下降,三、四线房地产销售的高增速难以维系,预计2018年全年商品房销售同比增速将收在约-2%。而且房地产行业在去杠杆政策背景下,再融资环境的大幅收紧对扩充资源的能力造成明显制约。我们持对房地产开发投资边际悲观的看法,预计2018年行业开发投资增速将小幅增长约3%左右。不过虽然对房地产后市比较悲观,但这个走弱或是一个长期过程,目前数据同比还能保持稳定,对需求端依然有所支撑。

图4.6.5:汽车产量累计和同比

数据来源:wind、一德研究院

图4.6.6:电网投资建设累计和同比

数据来源:wind、一德研究院

汽车方面,中国汽车工业协会数据,1-5月中国汽车产销分别完成1176.8万辆和1179.2万辆,产销量比上年同期分别增长3.8%和5.7%。值得一提的是,1到5月,新能源汽车产销均完成32.8万辆,比上年同期分别增长122.9%和141.6%。汽车行业表现一般,不过新能源汽车保持强劲势头,只是新能源汽车基数相对较小,整体上汽车产业对铝材料需求符合预期。

电网投资方面,中电联的数据显示,1-5月份,全国电网工程完成投资1414亿元,同比下降21.2%。今年以来电网投资建设明显放缓,不过仍高于前年水平。电网投资对铝的消费本身占比不高,对整体铝下游需求影响不大。

因此,整体从铝下游行业需求来看,主要行业均面临着放缓,需求增速亮点不够或者未形成气候的风险,铝需求起色不大或保持在4%-5%增长。

5.后市观点

图5.1:沪铝指数

数据来源:文华财经

基于行业面看我们对下半年铝市并不悲观。今年上半年电解铝产量压制效果开始体现,需求端主要行业虽然面临着需求放缓,但中期内仍有足够支撑。按照上半年态势今年有希望实现全年小幅去库存,能够扭转电解铝绝对过剩的预期。国内的环保政策会长期驱动产业成本逐渐提升,推动铝价值走高。

三季度铝市的主要风险来自于不稳定的国际经济环境,中美贸易战造成宏观预期变动,对铝市来说存在较高变数。我们看到近期人民币加速贬值是为缓解贸易战冲击的提前布阵。中美两国同是全球最大的两个成熟经济体,我们姑且认为贸易战难以避免但规模可控。

策略上,如果三季度贸易战如期爆发,那么叠加三季度需求相对较弱时,会出现下半年价格方面的阶段性低点。从技术上看铝价短期还有下滑空间,下方有长线支撑,可等待机会低位买入。

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)