【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、2018年二季度原油市场回顾总结

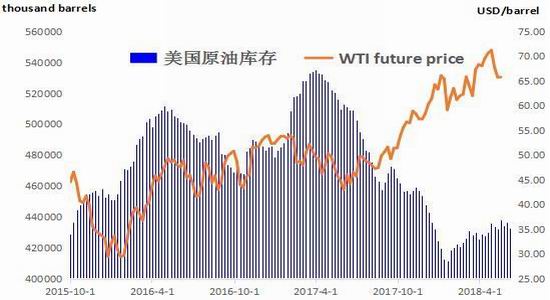

2018年二季度,风险事件接二连三:“叙利亚化武”、伊朗核制裁,而基本面方面需求向好,欧佩克等产油国维持高减产执行率,OECD库存降至5年均值以下,表明全球原油供需由供应宽松进入弱供需平衡状态。以上一系列利好将国际原油价格推涨至三年多以来新高:5月下旬,Brent油价突破80美元/桶整数关口,WTI站上72.9美元/桶高点。5月末以来,在沙特、俄罗斯联合主张增产以弥补伊朗、委内瑞拉产量可能减少引起的供应短缺,油价开始向下回调。截止6月22号,布伦特原油首行结算价为70.45美元/桶,同比上涨37.25%;WTI原油期货主力合约结算价为65.88美元/桶,同比上涨36.20%。

从持仓报告上看,出于对OPEC+产油国大幅增产的担忧,而油价已经涨到3年多来的高位,进入5月份,油价患上“恐高症”,多头减持现象明显。基金净多头高位下滑,基金多空持仓比、投机净头寸占总持仓占比纷纷筑顶。美国商品期货交易委员会(CFTC)周度报告数据显示,截至6月19日当周,纽约商品交易所(NYMEX)原油期货基金净多头季环比减少122761手,至580947手,季环比-17.4%;生产商净空头增加103803手,环比增加14.3%;伦敦洲际交易所(ICE)Brent原油基金净多头季环比减少119029手,至442179手,季环比-21.1%,;伦敦洲际交易所(ICE)Brent原油商业净空头季环比共增加35798手,季环比5.04%。

图1:WTI、Brent原油期货价格(美元/桶)

资料来源:Bloomberg 银河期货原油事业部

图2:布伦特与WTI原油价差(美元/桶)

资料来源:Bloomberg 银河期货原油事业部

图3:WTI原油基金持仓量

资料来源:Bloomberg 银河期货原油事业部

图4:Brent原油基金持仓量

资料来源:Bloomberg 银河期货原油事业部

成品油裂解差方面,二季度作为淡旺季的过渡期,我们可以看到下游明显的回暖迹象,成品油裂解差高企:截止至6月22日,纽约RBOB汽油现货价格:207.4美分/加仑,同比增加44.71%;墨西哥湾超低硫柴油现货价格:208.04美分/加仑,同比增加55.77%;纽约6号燃料油:76.63美元/桶,同比增加65.22%。裂解价差:纽约RBOB汽油-库欣原油=18.13美元/桶,同比增加2.68%;墨西哥湾超低硫柴油-库欣原油=18.40美元/桶,同比增加35.72%;纽约6号燃料油-库欣原油=7.65美元/桶,同比增加99.22%。三季度,是汽油消费的传统旺季,预计需求还将继续有效支撑油价,但需防范中美贸易战升级以及高油价导致的旺季不旺现象。

图5:北美成品油裂解差

资料来源:Bloomberg 银河期货原油事业部

图6:原油现货价格

资料来源:Bloomberg 银河期货原油事业部

二、全球原油基本面简析

1、地缘政治风波接连上演,推升风险溢价

4月14日,美英法三国联军以“叙利亚政府使用化学武器”为由对叙利亚实施“精确打击”。特朗普表示会对叙利亚阿萨德政府就“化武事件”进行打击,不惜绕开联合国,俄罗斯进入备战状态。美国国防部展示卫星图片,对比打击目标前后情况,形容“行动大功告成”,这次袭击对叙利亚化武发展“倒退多年”。叙利亚一触即发的战火笼罩下,油价突破三年多来历史高位。虽然叙利亚并非重要的产油国,但是作为中东重要的战略支点,对于中东格局乃至全球制衡格局都有着重要意义。

美国国务卿蒂勒森离职,新一任国务卿蓬佩奥是一位在伊核问题上态度强硬的人士。此外,特朗普任命博顿为国家安全顾问,博顿也是一个对待伊朗态度偏“鹰派”人士。特朗普的这些举动其实预示了伊核问题的结局。5月9日,美国总统特朗普宣布撤出伊核协议,并签署总统备忘录,将对伊朗实施最高级别的经济制裁。针对不同的行业,美国财政部将给予从90天到180天不等的宽限期。伊朗是OPEC第三大产油国,2012年那次制裁,导致伊朗本国原油产量迅速锐减近120万桶/日。此次美国单方面退出,英、德、法等欧洲国家不会跟随,而且印度曾申明只接受联合国认可的国际制裁,后期印度对伊朗油的消费影响有限。市场普遍认为本次制裁的影响力将弱于2012年那次,但是伊朗的原油产量及出口量下降,仍然是三四季度不可忽略的一个重要因素。

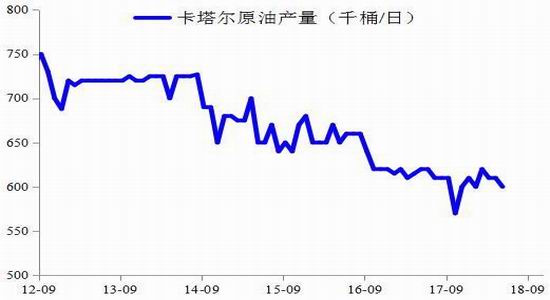

最近,沙特正在紧锣密鼓地推进一项近乎疯狂到令人难以置信的雄心勃勃计划——从地理上彻底阻隔邻邦卡塔尔。此举将影响到地区国家油气外输通道安全。美国国会正在审议《反石油生产和出口垄断法》,如果该法案通过的话,将允许美国控告OPEC成员国操纵市场(进而可能对OPEC实施制裁或打击),一旦法案通过,对原油市场将是一场洗礼。

2、供应与需求增加齐同并进,谁更胜一筹,三季度拭目以待

委内瑞拉国内灾难性的债务危机问题与油气行业衰退,形成恶性循环。国内政治经济局势动荡,油气行业投资青黄不接,美国对委内瑞拉实施制裁,PDVSA很难展开融资增加原油产量,自去年四季度以来,委内瑞拉原油产量加速下滑,截止2018年5月,产量下降53万桶/日。康菲石油在国际法庭对委内瑞拉和PDVSA进行控诉索赔,国际仲裁将PDVSA在加勒比地区的资产判给康菲公司接管。而该地区的三座石油加工和储存设施2017年占委内瑞拉石油出口的25%。康菲石油的法律行动将进一步打击委内瑞拉的原油供应。预计,委内瑞拉国内情形得不到改善,维持这样的降速,至年底产量或跌破100万桶/日。

利比亚东部Es-Sider和RasLanuf两个港口遇袭,导致利比亚每日产量减少24万桶/日,约占总产量的四分之一。邮轮装卸进度预计也将因战争而推迟,所以预计原油出口量的影响恐怕更大。内战烽火一直未平息的利比亚,再次成为国际油市的关注焦点。经过多年战乱的利比亚,自去年恢复日均生产100万桶以来,不止停摆一次,去年8月,该国境内最大油田Sharara油田曾因津坦旅武装政府两度暂时关闭。在今年三月初,此油田再次因故停产。利比亚国内这种间歇性的“不可抗力”减产后面可能还会时不时地上演。

美国方面,整个二季度页岩油持续稳步增加,活跃钻机数连续大幅增加,为产量增加蓄能。截止2018年6月22日,美国原油产量1090万桶/日,同比增长16.58%,活跃钻机数862座,二季度累计增加58座,环比增幅达7.74%。现在油价运行于高位,七大页岩油产区单井产量延续了去年三四季度的回升态势。而且我们发现在活跃钻机数增幅那么大的情况下,DUC库存井的数量增速放缓,而完井数增速明显更快。在2017年二季度基数增大的情形下,还维持了一个较高的增速,充分说明北美页岩油厂商在生产利润的正向驱动下,加大了资金投入。我们预计,三季度来自美国页岩油的供应增量还将继续加码,这将是基本面方面一大的利空因素。

图7:原油供应格局变化与价格

资料来源:EIA Bloomberg 银河期货原油事业部

图8:美国原油产量及活跃钻机数

资料来源:EIA 银河期货原油事业部

图9:美国商业库存

资料来源:EIA 银河期货原油事业部

图10:Bakken地区成本

资料来源:EIA 银河期货原油事业部

图11:页岩油产区产量

资料来源:EIA 银河期货原油事业部

图12:美国页岩油产量

资料来源:EIA 银河期货原油事业部

图13:美国油田钻井结构

资料来源:EIA 银河期货原油事业部

图14:委内瑞拉原油产量

资料来源:EIA Bloomberg 银河期货原油事业部

图15:欧佩克闲置产能

资料来源:EIA Bloomberg 银河期货原油事业部

3、旺季来临,成品油需求乐观

二季度正值传统淡季向旺季过渡的时间节点,成品油表现走强后转弱,美国汽柴油盘面裂解差4、5月攀升至年内高点,6月开始下坠,这里面不排除欧佩克产油国增产预期下,下游高价采购意愿减弱的影响,弹性需求受到抑制。现货方面,美国、西北欧、新加坡成品油裂解差同盘面走势相似,不过现在的裂解差水平仍然处于历史同期较乐观的位置,这对于炼厂的开工积极性是一种激励。以美国地区为代表,截至在6月22日,美国炼厂开工率升至96.7%,相比3月底高出5个百分点,比去年同期高了2.7个百分点,相当于原油日均需求量增加了约92万桶/日。前面一个部分分析的,美国端页岩油产量二季度增势稳健,库存作为产量和消费的综合反映,美国商业原油库存二季度整体温和增加。这里面的逻辑一方面得益于炼厂强劲的消费,这是内生动力,另一条逻辑线就是出口,属于外部去库动力。通过数据分析,我们发现,二季度美国原油出口增加,期间净进口量屡屡向下尝试历史新低。三季度迎来汽油消费的传统旺季,但开工率已经升至一个比较高的水平,近期裂解差走弱,我们认为炼厂原油投入量维持在这个位置附近浮动的概率较大。净进口量能否保持在低水平运行,将是7、8月份美国库存水平变动比较关键的因素,而这个有一定的不可预见性,中美贸易战令中国重新审视扩大进口美原油(中国3月份超越加拿大,成为美国原油最大原油出口国)。

图16:美国炼厂开工率季节性

资料来源:EIA Bloomberg 银河期货原油事业部

图17:美国检修装置规模性复产

资料来源:EIA Bloomberg 银河期货原油事业部

图18:炼厂开工率回暖有动力

资料来源:EIA Bloomberg 银河期货原油事业部

图19:国内炼厂开工率(分地区)

资料来源:EIA Bloomberg 银河期货原油事业部

三、2018年三季度原油市场展望

上周末,欧佩克产油国达成共识,将减产执行率降至100%,石油减产督促委员会(JMMC)将监督执行率目标,以填补委内瑞拉及伊朗的供应缺口,应对即将到来的需求旺季,但OPEC公报草案并未给出明确增产数字及明确增产配额。主要产油国同意从下个月开始适度增加原油产量,名义增产量约100万桶/日,实际增产量预计60-70万桶/日,相对温和。而正如前面分析的几大重要因素,表明三季度供应面结构性变化将加剧,未来油价走向何方取决于委内瑞拉、伊朗、利比亚产量削减量与美国、OPEC产油国增产量及需求量增加之间的博弈。美元处于加息周期,中美贸易战焦灼,美国稳定增产预期仍在,欧佩克产油国将降低减产执行率,成为压在油价上方的几块大石,让油价患上“恐高症”。

对于2018年三季度,需关注比较不确定的几个关键因素:其一,终端消费旺季,带给需求端的利好,与多方供应端增产的利空因素之间的博弈;其二,伊朗受制裁最终会带来多大的供应缺口;其三,中美贸易战走向何处。策略方面,短期偏多,尤其是WTI,美国炼厂需求还有进一步改善的空间、运输替代缓解库存压力、增产节奏短期稍有放缓多长利好,与布伦特形成分化,估计后面1-2周可能会呈现WTI领涨的局面。操作上,WTI可考虑67.56附近建立多单,目标位71附近;布伦特74.1附近做多,目标位77附近,国内原油价格锚定外盘;中长期,若无重大“不可抗力”意外事件发生,大概率美油62-73、布油71-80区间震荡。

图18:供需平衡表

资料来源:Bloomberg 银河期货原油事业部

图19:OPEC与Non-OPEC 石化液体产量

资料来源:EIA Bloomberg 银河期货原油事业部

图20:全球原油供需平衡

资料来源:EIA Bloomberg 银河期货原油事业部

附图:

图21:加拿大原油产量

资料来源:EIA 银河期货原油事业部

图22:巴西原油产量

资料来源:EIA 银河期货原油事业部

图23:挪威原油产量

资料来源:EIA 银河期货原油事业部

图24:墨西哥原油产量

资料来源:EIA 银河期货原油事业部

图25:英国原油产量

资料来源:EIA 银河期货原油事业部

图26:哈萨克斯坦原油产量

资料来源:EIA 银河期货原油事业部

图27:OPEC成员国减产执行率

资料来源:IEA 银河期货原油事业部

图28:欧佩克成员国原油产量汇总

资料来源:Bloomberg 银河期货原油事业部

图29:Non-OPEC成员国减产执行率

资料来源:IEA 银河期货原油事业

图30:全球原油及石化液体需求

资料来源:Bloomberg 银河期货原油事业部

图31:OECD及non-OECD 原油及石化液体需求

资料来源:Bloomberg 银河期货原油事业部

图32:美国原油及石化液体需求

资料来源:EIA 银河期货原油事业部

图33:欧洲石化液体需求量

资料来源:EIA 银河期货原油事业部

图36:EIA中国石化液体需求量

资料来源:EIA 银河期货原油事业部

图37:中国原油进口量

资料来源:EIA 银河期货原油事业部

图38:日本石化液体需求量

资料来源:Bloomberg 银河期货原油事业部

图39:印度石化液体需求量

资料来源:Bloomberg 银河期货原油事业部

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)