【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、产业数据

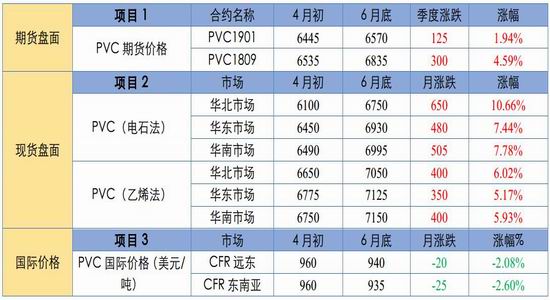

表1:二季度pvc期现价格变化情况(元/吨)

二、产业评述

1、PVC期货市场评述

2018年二季度,pvc期货主力合约整体呈现大幅上涨的走势。截至6月22日收盘,主力合约1809收盘价格较季度初收盘价大幅上涨300元,涨幅为4.59%;期间,v1809合约最高价为7160元,出现在6月11日,最低价为6450元,出现在4月4日,最高价与最低价价差为710元,振幅为11%。季度初v1809合约持仓量为163954手,截至6月22日,持仓量为261366,增仓97412手,可见,整体持仓量增幅较大。从v1809合约收盘价格走势来看,可分为四个阶段性行情,第一个阶段为4月初至5月上旬,端午节小长假之后,v1809合约走出一波上涨行情,在社会库存持续降低,上游pvc生产厂家检修增加,开工率降低,以及下游需求提升等利好的带动下,期价一路上扬,价格从最低6450元一路上扬,期价一度突破7000点整数关口,涨至阶段性高点7030元;第二阶段为5月中旬至5月底,v1809合约盘整回落,前期市场多头在期价突破7000点之后选择获利平仓,甚至反手做空,期价一路下跌,跌至5月底的阶段低点6610点;第三阶段为6月上旬,v1809合约再次走出一波上涨行情,期价再次突破7000点整数关口并继续向上突破,达到季度高点7160点后开始盘整回落;第四阶段为6月中旬开始至6月底,受到中美贸易战影响,大宗商品整体大跌,参与者退场观望,v1809合约持续下跌,期价回落至6800点左右开始盘整。

二季度pvc远月合约v1901合约走势与v1809合约走势相近,也呈现整体上涨走势,不过涨幅较主力合约缩窄。截至6月22日收盘,合约1901收盘价格较季度初收盘价上涨125元,涨幅为1.94%;期间,v1901合约最高价为6895元,出现在6月11日,最低价为6375元,出现在4月4日,最高价与最低价价差为520元,振幅为8.16%。季度初v1901合约持仓量为8436手,截至6月22日,持仓量为82720手。

2、PVC现货市场评述

4月份PVC市场价格大幅上涨,交投尚可。价格上涨一方面是因为4月份部分PVC装置检修,市场供应减少,期货炒涨不断上行,带动现货价格走高;另一方面,上游工厂出货好转,部分月初放低价格出货,预售较好,库存低位,随后在期现货价格上涨下,上游工厂出厂价格不断上调。上游工厂挺价报盘,贸易商补货成本较高,涨价惜售。在市场价格不断上行之下,部分下游参与者适量补货,整体交投尚可,社会库存消化较前期加快,但随着价格拉涨过快,下游接货意向降低,基本小单刚需采购为主。截至月底国内电石法SG-5均价6820元/吨,环比上涨496元/吨,涨幅7.84%;乙烯法PVC1000型均价6938元/吨,环比上涨344元/吨,涨幅5.22%。

5月份PVC市场先扬后抑,价格处于年内高位震荡。上旬价格震荡上行,5月10日华东及华南市场电石法SG-5均价达到6998元/吨,这波上涨主要还是延续前期集中检修、需求提升、社会库存下降以及内蒙石灰石停产等利好因素的支撑。但中下旬开始PVC价格回落调整,截至5月底华东及华南市场电石法SG-5均价最低跌至6805元/吨,较本月高点回落193元/吨,跌幅2.76%,这波回调一方面是由于5月份检修有所减少,另一方面需求到了一个高点,未来受上合会议以及天热影响,需求有略微转弱的预期,第三方面内蒙石灰石问题前期有炒作嫌疑,短期内并未影响到电石以及PVC的开工。但五月份供需基本面并未明显转差,市场人士普遍预期下探空间不大。截至月底,国内电石法SG-5主流均价6777元/吨,较上月底跌74.38元/吨,跌幅1.09%,国内乙烯法1000型主流均价6955.88元/吨,较上月底跌14.13元/吨,跌幅0.2%。

6月份国内PVC市场价格先扬后抑。进入6月,在期货价格一路高涨的带动下,现货市场持续跟涨,主流区域价格相应突破7000元关口,涨至今年的高点。而pvc社会库存也保持下跌的势头,下游需求平稳,市场表现良好。但好景不长,中美贸易战导致市场恐慌情绪出现,大宗品整体大跌带动pvc期货价格持续下跌,现货市场随之跟跌。截止6月22日收盘,国内现货市场电石料SG-5主流6891元/吨,较上月上涨114元/吨,涨幅1.14%;乙烯料1000型主流7026元/吨,较上月末上涨71元/吨,涨幅1.02%。

三、产业走势图

图1:PVC期货主力合约收盘价走势图(元/吨)

图2:PVC现货均价走势图(元/吨)

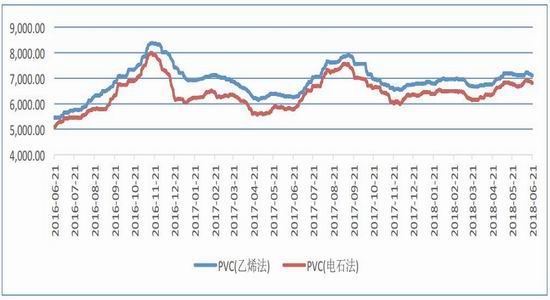

图3:PVC(乙烯法)现货区域价走势图(元/吨)

图4:PVC(电石法)现货区域价走势图(元/吨)

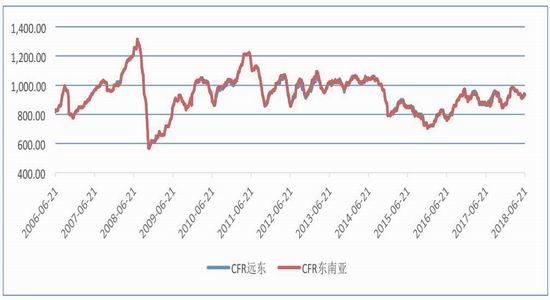

图5:PVC国际价格走势图(美元/吨)

图6:电石法PVC区域现货利润走势图(元/吨)

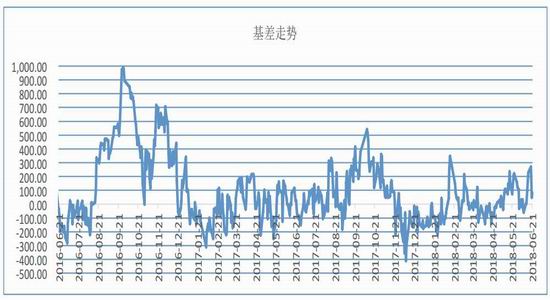

图7:PVC期现基差走势图(元/吨)

图8:PVC库存变化走势图(吨)

图9:PVC上游开工率变化走势图

图10:PVC下游开工率变化走势图

四、行情展望

利好因素:1、库存方面看,5月份是PVC上游装置集中检修时期,6月份还有部分大的装置在检修,周期库存持续下降,短时间内库存压力不大,价格尚有支撑;2、供应方面看,供应增长缺乏弹性,利多盘面价格。PVC的供应一方面是本身缺乏增长弹性,存量开工率已处于历史高位,增量上并没有什么新增产能的投放,另一方面是电石和烧碱都抑制其供应的增长,电石受到环保影响,2018年的供应进入负增长,且目前电石已有紧张情况出现,在环保越来越严格的预期下,预计下半年大概率会对PVC的生产产生影响;另外在烧碱价格和产量都高位回落得影响下,考虑到氯碱平衡,也会对下半年PVC的供应产生一定影响。3、需求方面看,三季度处于pvc需求旺季,而从去年pvc价格行情走势来看,去年三季度pvc处于大幅上涨的走势。

利空因素:1、随着5-6月份检修高峰的过去,PVC下半年供应量将重新恢复宽松格局,而下游消费则因为房地产处于下行周期,消费难有亮点。后期PVC库存有增加的可能,下半年供需格局有转弱风险;2、从利润来看,由于上半年PVC持续震荡偏强,导致上游利润维持较好水平,下游利润偏差,且电石法与乙烯法的价差处于偏低水平,这种价差结构下,可能会在PVC空间上没有良好的配合,限制了上行空间;3、从经济环境影响来看,中美贸易战将持续对大宗商品产生影响,市场的担忧也会对资金面产生不良影响,大宗商品大涨大跌的格局或将持续,pvc亦将难以为继持续拉涨的态势,难免跟随大宗商品大起大落,增加了参与者操作的难度。

综上所述,PVC市场既有利好带动,也有利空压制,不但总体看下半年仍将朝着向好方向发展,主要体现在供应缺乏增长弹性,且电石和烧碱也都将在一定程度上限制PVC供应的增长,而需求端今年房地产出现好转迹象,且管材需求较好势头仍大概率维持,且美国需求持续好转也将对PVC制品出口有较好支撑,只是要关注贸易战对其阶段性影响,再加上上半年PVC去库存顺利,这给下半年的行情也带来了较好支撑,,不过上方的空间可能不会像去年那么大,预计下半年价格运行区间为6400-7200元/吨。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)