【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

研究结论

供给方面,OPEC减产力度减少,沙特供应增加预期提升,弥补伊朗缺口,美国产量或再创新高,下半年供应有望增加,但美原油产量与opec之间博弈将更加剧烈;

需求方面,美国进入夏季出行高峰汽油消费旺季,中国第二批原油进口配额发放后进口需求或将继续增加等因素将引来原油需求峰值;

库存方面,美国库存重新进入去库过程,且有望得到延续;

综上,供给继续在美原油与opec之间博弈,供需在增产量及消费增量博弈,但去库良好最为确定,将给予价格最大支撑;

一、行情回顾

2018年3月26日,原油期货正式挂牌交易。上市至今,原油探底回升,震荡走高。主要受益于opec减产协议的持续发酵,加之美国去库存的有效进行,原油价格节节攀高。

图1:原油主力日线走势

来源:大越期货

二、基本面简析

1.供需格局

OPEC半年度会议宣布重返100%减产执行率,且不会提供明确实际增产量。会议确如沙特提议的那样,与会国集体同意了将名义增产100万桶/日,但近期沙特再次声明或增产200万桶/日。

另一方面俄罗斯和减产范围内欧佩克国家下半年产量或维持上半年水平。主要增量或来自美国、尼日利亚、利比亚、巴西、加拿大,主要减量或来自产量持续下行中的墨西哥、委内瑞拉、中国。美国产量自五月已进入平台期,尽管钻井平台数持续增加,但完井率下降单钻机产量减少,若相对低位油价持续,美国产量增幅或低于预期。EIA、IEA、OPEC预计下半年非OPEC供应较上半年增加115、70、65万桶/日。

需求方面,下半年主要关注全球需求复苏节奏。原油需求关注消费国进口及炼厂加工量,成品油需求关注工业活动及交通出行,地区需求关注美国中国印度欧洲。三季度,美国进入夏季出行高峰汽油消费旺季,中国第二批原油进口配额发放后进口需求或将继续增加,印度废钞事件对成品油影响逐渐弱化,沙特夏季空调用电高峰原油直燃发电量及汽油消费均处年内高点。三季度全球炼厂检修量处年内低位,成品油需求处年内高峰,整体需求有望改善。EIA、IEA、OPEC分别预计下半年需求较上半年增加196、210、205万桶/日。

图2:EIA全球原油供需平衡

来源:大越期货

图3:opec原油产量

来源:大越期货

图4:沙特原油产量

来源:大越期货

图5:伊朗原油产量

来源:大越期货

图6:美国原油产量

来源:大越期货

图7:美国在线钻井平台

来源:大越期货

2.库存格局

下半年基本面关注焦点为供需差值驱动的库存变化,可用市场对欧佩克原油需求量衡量。EIA、IEA、OPEC预计下半年CallonOPEC增加81、140、140万桶/日。假设OPEC六月产量环比继续增加25万桶/日,则上半年均值为3200万桶/日;若下半年维持3240万桶/日,则产量增量约为40万桶/日。因此根据EIA、IEA、OPEC平衡表估算下半年全球供需缺口约为40、100、100万桶/日。若按照供需缺口估算,下半年去库存约为7200万-1.8亿桶。若无额外中断供应,年内或无法完全实现去库存目标,但再平衡有望继续推进。

图8:EIA库存

来源:大越期货

图9:EIA年度库存

来源:大越期货

图10:库欣库存

来源:大越期货

图11:库欣年度库存

来源:大越期货

三、市场结构

1.b-w价差

上半年美国原油产量持续新高,打压WTI价格,而OPEC减产执行完成度较高,提振brent价格,加之随着美国内运力的持续满负荷,导致国内产量供应压力骤增,出现价差明显扩大,但随着opec半年度会议公告,两者价差逐渐趋于理性。

图12:Brent-Wti

来源:大越期货

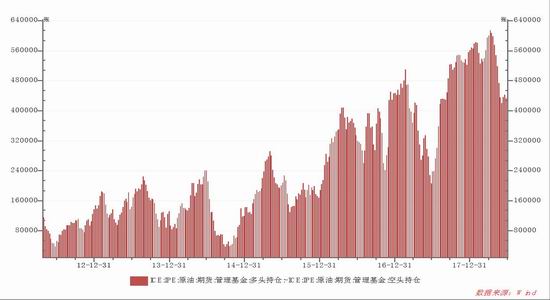

2.基金持仓结构

随着原油价格的持续走高,CFTC非商业净多持仓及ice管理基金净多持仓均创出多年来新高,且目前仍维持在多年来的高位。

图13:CFTC持仓

来源:大越期货

图14:ICE持仓

来源:大越期货

四、总结

供给方面,OPEC减产力度减少,沙特供应增加预期提升,弥补伊朗缺口,美国产量或再创新高,下半年供应有望增加,但美原油产量与opec之间博弈将更加剧烈;需求方面,美国进入夏季出行高峰汽油消费旺季,中国第二批原油进口配额发放后进口需求或将继续增加等因素将引来原油需求峰值;库存方面,美国库存重新进入去库过程,且有望得到延续;综上,供给继续在美原油与opec之间博弈,供需在增产量及消费增量博弈,但去库良好最为确定,将给予价格最大支撑。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)