【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

报告摘要:

行情回顾。上半年,原油在OPEC高减产执行率、需求好于预期、地缘风险频发、库存持续下降的共同作用下整体震荡上行,期间布油最低61.77,最高80.5,均价71.16,上半年收盘上涨19%,WTI最低58.07,最高74.46,均价65.44,上半年收盘上涨23%。

下半年供应偏紧,供给端弹性较小。美国和沙特有意愿主动调控油价,OPEC增产力度预计会根据供需实际缺口而浮动,OPEC以及俄罗斯目前增产降低了其应对未来意外供给中断的能力。由于管道运输瓶颈,美国原油产量增速放缓,美国及加拿大新增产量大概率会大量累积在北美,对布伦特油价冲击有限。全球原油库存已回到五年均值附近,原油供给弹性较小,油价即便因贸易战调整也是“有底”的状态。

美欧中印需求仍强劲,需求增速较上半年放缓。美国目前尚处于本轮朱格拉周期以及基钦周期的上升期,此轮复苏很可能延续至2019年第二季度前后,欧洲也处于长周期的复苏期中。我们认为下半年美欧原油需求增长预计仍将强劲,但高基数的原因、裂解价差走弱终端需求有隐忧,导致下半年美欧需求同比较上半年放缓。2018年印度需求重回高速增长,下半年强劲需求有望延续。下半年中国成品油需求放缓,年底新投产炼厂带动进口保持高增速。

行情展望。总体来看,下半年,在相对低库存、低剩余产能、低供给弹性、需求边际变化相对较小下,油价易涨难跌,或先强后弱整体重心上移。三季度需求旺季,去库存有望延续,原油有望震荡上行。四季度,随着OPEC逐步落实增产,去库存速度将放缓,如果油价行至高位,美国压制油价意愿坚决,不排除释放战略储备,原油可能走弱。策略上,Brent-WTI价差有望先缩小后扩大;8-10月份,需要密切关注美湾的异常气候发生的可能性,产生油价的投资机会。

风险提示:美国制裁引发地缘冲突升级;贸易战引发宏观系统风险;美国释放战略储备。

一、行情回顾

上半年,原油在OPEC高减产执行率、需求好于预期、地缘风险频发、库存持续下降的共同作用下整体震荡上行。截至6月30日,布伦特最低61.77,最高80.5,均价71.16,上半年收盘上涨19%,WTI最低58.07,最高74.46,均价65.44,上半年收盘上涨23%。主要可分为三个部分:

第一部分:1月-2月中旬,原油冲高回落区间震荡。1月,委内瑞拉原油产量大幅下滑助推OPEC超额完成减产目标,布伦特涨至三年来的新高70美元。2月初,美国原油产量突破1000万桶/日,一季度需求淡季,美国原油库存不断上升,油价上行带动利率上行导致美国股市大跌,布伦特深幅回调最低至61美元。

第二部分:2月中旬至5月中旬,原油震荡上行。美国和OPEC的原油库存已降至5年均值附近,美国炼厂检修逐渐结束,开工率回升,美国原油库存累库低于季节性,成品油库存开始下降,同时OPEC表态会在2019年继续减产,市场担忧来自美国5月份单方面退出伊朗核协议的概率增加,原油重心上移,布伦特最高达80美元。

第三部分:5月中旬至6月21日,OPEC大会临近,OPEC和俄罗斯在5月22日和5月25日分别表明可能会于2018下半年增产,叠加6月15日贸易战重新升温,原油遭遇惨烈抛售,结束了今年2月底以来的上涨趋势,WTI最大跌幅达10%。

第四部分:6月22日至6月底,增产决议落地,叠加加拿大Synrudey油砂升级装置关闭以及美国公布伊朗制裁细节,油价强劲反弹,WTI从65.71反弹至30日收盘74.25,反弹幅度达13%。

布伦特市场的地缘溢价以及美国原油产量持续增长导致两市价差持续扩大,两市价差最大至11.5美元/桶;6月份,WTI受美国需求强劲、产量增速放缓、库存大幅下降走势相对较强,Brent受OPEC增产预期相对较弱,B-W价差逐步缩小至近4美元/桶。

图1:原油价格走势

资料来源:Bloomberg,宏源期货研究所

图2:SC走势

资料来源:Bloomberg,宏源期货研究所

二、下半年供应偏紧,供给端弹性较小

需求端:参考IEA5月报的需求预测,预计2018年全球原油需求为9918万桶/日,增长146万桶/日,其中Q2需求9909万桶/日,Q3需求9931万桶/日,Q4需求10016万桶/日。

供给端:供给端增量方面,假设美国石油产量增加130万桶/日,加拿大增产30万桶/日,巴西增产约11万桶/日,挪威减产11万桶/日。不考虑伊朗与委内瑞拉的产量大幅度降低的情况下,OPEC产量维持3250万桶/日。

图3:IEA2018供需平衡表预测

资料来源:IEA,宏源期货研究所

图4:EIA供需平衡预测

资料来源:EIA,宏源期货研究所

图5:OPEC供需平衡预测

资料来源:OPEC,宏源期货研究所

图6:EIA供需平衡表

资料来源:EIA,宏源期货研究所

(一)美国和沙特有意愿通过产量主动调控油价

1、美国有意愿调控油价

美国怎么想:油价不能太低

页岩油气革命后美国已成为能源出口大国,近6周的原油出口量高达210万桶/天,天然气和液化气等能源出口也不断增加,合理利润水平的油价有利于其国内油气行业发展,缩小经常项目逆差,符合经济政策目标。

特朗普如果想要谋求连任就必须满足背后能源行业势力的利益诉求。美国能源产出前10大州都是特朗普的主要支持者。

美国怎么想:油价不能太高

美国家庭消费中油占比高,油价持续上涨抵消税改对家庭收入的积极影响。油价持续上涨推升通胀预期,抬升美债收益率,对于美国宽财政政策形成约束,不利于特朗普大规模减税同时发国债搞基建,因而特朗普政府有动力敦促OPEC增产以避免油价过快上涨。一旦无论面临快速攀升的通胀,还是由于对抗通胀导致的经济衰退,都会引起民众的怨声载道,经济的稳定性和民意的态度都是特朗普的执政基础。

过高的油价会增强俄罗斯、伊朗、委内瑞拉等国的经济实力,影响美国作为世界警察的既得利益。

2、沙特有意愿调控油价

沙特怎么想:油价不能太高

短期过高的油价会损害中长期石油需求,同时加快能源消费结构从化石能源向新能源转型,无异于杀鸡取卵。高油价也会吸引页岩油、深海钻井等大量石油项目投资,挤占沙特长期原油市场份额。沙特需要打破什叶派之弧的包围,重新树立其中东老大的形象,除了寻求美国对伊朗的经济制裁,限制油价过高也是前提条件之一。

沙特怎么想:油价不能太低

至少在阿美上市之前不能。沙特王储推出“2030愿景”经济改革计划,很大部分资金就必须从沙特上市的融资中来,短期内必须将油价维持在一个相对较高的水平,保证阿美上市能够卖个好价钱。去库存目标已经实现,无论是OECD国家库存还是美国库存均已降至五年均值水平,适当增产并不会造成油价大幅下降。

(二)资本支出放缓与管道运力瓶颈,美国产量增速放缓

去年以来,OPEC限产之后,全球新增需求基本由美国产量增长所弥补。2018下半年,对于全球原油供需平衡而言,重要的将不再是北美能够增产多少原油,而将是能够出口多少原油。

上半年,美国原油产量高速增长。截止2018年6月22日,原油产量已经达到1090万桶/日,3月份后增速同比快速下滑。钻机数方面,美国活跃石油钻机数已经增长至862座,但是18年至今的钻机增长速度小于17年同期。

图7:美国原油产量及同比变化(千桶/日)

资料来源:EIA,宏源期货研究所

图8:美国原油钻机数

资料来源:EIA,宏源期货研究所

1、物流瓶颈将拖累Permian产量增长速度

Permian是影响美国页岩油产量的决定因素。从2016年4月至2018年6月,二叠盆地产量从190万桶/日增加到330万桶/日,几乎贡献了美国全部的增长量。2018年日增产达到7.3万桶/日。截止到2018年6月,Permian在美国原油总产量中的占比超过30%,Permian的钻机数占美国总钻机数的45%。美国Permian盆地管道外输的物流瓶颈问题持续发酵,目前看2019年下半年新管道投产之前都难以彻底缓解。

Permian物流瓶颈的问题导致产区WTIMidland对WTICushing和WTIMEH均出现大幅贴水。Midland与Cushing价差今年上半年最大拉大至13美元/桶,Midland与MEH价差拉大至20美元/桶,根据RBNEnergy的测算,在今年10月份之前,卡车和火车运油将在10月份之前新增15万桶/日的外输能力,让Permian盆地总的外输能力达到330万桶/日左右,但这显然赶不上当前Permian盆地每个月7万桶/日的产量增长。我们认为在新增运力仍然紧张的影响下,下半年产区贴水将继续扩大,直到Permian产量增速放缓到合理的水平。除了产区至销区的管道运输瓶颈之外,美国出口终端能力下半年或暂时无法大幅提高,也增大了美国原油产量在国内累积的压力,进而倒逼油企放缓增产速度。

根据彭博报道,近期没有锁定管道运输的小生产商可能面临关井或者推迟完井的压力。从近几个月美国钻完井情况来看,新钻井数的增速已经明显放缓,截至6月29日当周,美国石油钻机下降4台至858台。同时钻井数量和完井数量继续拉大,显示有越来越多的生产商推迟完井,因此DUC的数量继续保持增长,在目前的市场条件下,已钻未完井数增长进一步放缓的趋势预计仍会延续。因此我们认为下半年美国原油产量增速将出现放缓。

图9:美国Permian地区油井数

资料来源:EIA,宏源期货研究所

图10:美国各区域油井总数

资料来源:EIA,宏源期货研究所

图11:美国主要页岩油产区产量(千桶/日)

资料来源:EIA,宏源期货研究所

图12:美国新钻油井数及同比

资料来源:EIA,宏源期货研究所

图13:美国完工油井数及同比

资料来源:EIA,宏源期货研究所

图14:美国已钻未完井数及同比

资料来源:EIA,宏源期货研究所

图15:WTI库欣对MIDLAND升水

资料来源:Bloomberg,宏源期货研究所

图16:WTI库欣对美湾原油升水

资料来源:Bloomberg,宏源期货研究所

图17:MEH对MIDLAND升水

资料来源:Bloomberg,宏源期货研究所

图18:BRENT对BAKKEN升水

资料来源:Bloomberg,宏源期货研究所

图19:美国原油产量

资料来源:EIA,宏源期货研究所

图20:美国页岩油主要产区钻井平台数

资料来源:EIA,宏源期货研究所

2、资本开支减速下半年将影响原油产量增速放缓

利率对页岩油技术的应用起到关键性作用,低利率使得投资者负债成本降低,也使生产端融资成本降低,页岩油企业实施债务扩张,最终转化为勘探端资本支出增加,产量大涨。目前美国处于加息周期,勘探企业融资变得困难,在资本支出无法增加的情况下,高效产区首先被开发,边际产量也将逐步见顶。17年美国原油资本开支大幅增长38%,18年美国油气行业资本开支增速为15%,而分派到页岩油的资本开支增速仅为9%。考虑到页岩油自身的衰减、技术服务成本的提升、页岩油资本开支到实际形成产量的时滞,我们认为下半年美国原油产量增速将慢于上半年。

由于高衰减的原因,页岩油产量增速的下降是大概率事件。根据高盛全球投资研究报告,当前美国页岩油产量中有70%以上是来自于3年以内开采的页岩油井,也就是说明可以持续提供产量基础增长的产油井量非常少。另一方面,高盛的测算数据显示2018年有接近150万桶/日的产量是用来抵消现有产油井的产量衰减,而到2022年这个数字预计会增长至300万桶/日。同样的EIA的预测模型中,从18年开始,美国原油产量的边际增速也将逐渐递减。

全球石油钻采力度不足,常规油或难以补充页岩油减速带来的短缺。从BakerHughes公布的全球钻机数量来看,自油价大幅下跌以来,全球石油钻机数出现了较大程度的衰减,并在17年9月触及最低点,近期略有反弹。考虑到常规油的开采周期,钻采力度的下降带来的影响未来几年将逐渐显现,供给端在页岩油冲击退却后面临了较大的短缺风险。

图21:全球主要国家月度陆地钻机数

资料来源:EIA,宏源期货研究所

图22:全球主要国家月度海上钻机数

资料来源:EIA,宏源期货研究所

3、美国物流瓶颈及终端出口能力限制,下半年北美地区增量难以冲击国际市场

除美国外,北美地区另一个国家,也是今年非美、非OPEC增产主力之一的加拿大,也已经出现明显的管道运输瓶颈,而且在2019年第二季度之前无法实质性解决。加拿大90%以上的原油都是出口至美国,而这其中95%以上通过管道运送。按照目前加拿大的产量以及管道情况,产量已经明显超过管道运输能力,因此Cenovus公司已经宣布由于阿尔伯塔省运力不足的原因削减2018年产量增长计划。假如这一状况持续的话,下半年宣布削减产量增长计划的公司预计将会更多。随着管道运输瓶颈的加剧,或出现加拿大产量增长不及预期,或产量仍然快速增长但是却会大量累积在美国和加拿大的情况。

北美地区是2018年全球产量增长的核心,加拿大的原油以及美国Permian地区的原油持续增产,都将加大夏季旺季过后库欣累库的可能,进而对于WTI油价形成显著压力。但是因为美国终端出口能力的限制,下半年北美地区增量难以冲击国际市场,将形成显著的内外割裂市场。

图23:加拿大产量同比增量(百万桶/天)

资料来源:EIA,宏源期货研究所

图24:非OPEC主要国家月度原油产量(千桶/日)

资料来源:EIA,宏源期货研究所

(三)OPEC有限度的增产难以扭转下半年供应偏紧的状况

1、减产协议初始目标已经达成,国际油价涨至超预期高位

经历了近两年的减产计划,OPEC产量由2016年11月的3354万桶/天降至今年5月产量3187万桶/天,伊朗、尼日利亚、利比亚和OPECNGL上半年贡献了70万桶/天的供给增量,但是委内瑞拉、安哥拉产量同比下滑65万桶/天。国际能源署IEA数据显示,5月非OPEC国家的减产执行率为60%,OPEC国家减产执行率为158%。其中沙特减产执行率始终维持在100%以上,2018年5月减产执行率达到152%,俄罗斯2018年减产执行率保持在82%以上,继续维持着17年年中以来的高减产。非OPEC国家中的墨西哥由于自身油田产量原因,减产执行率达到了300%左右。

图25:OPEC主要国家原油产量

资料来源:WIND,宏源期货研究所

图26:OPEC国家原油产量

资料来源:WIND,宏源期货研究所

图27:OPEC产量持续低于目标限产水平

资料来源:WIND,宏源期货研究所

图28:OPEC+空闲产能(百万桶/日)

资料来源:EIA,宏源期货研究所

2、委内瑞拉产量大幅下滑且趋势难改

自2016年以来,委内瑞拉原油产量出现下滑,从232.5万桶/日(2016年1月)下滑至139.2万桶/日(2018年5月),下滑幅度达40%,相比2016年10月的基数减产量达到67.5万桶/日,减产执行率高达711%。根据最新的数据显示,委内瑞拉石油钻机数已下滑至28座(10年新低)。原油长期投资不足以及经济失速是主要原因。根据IEA的预计,委内瑞拉的原油生产能力未来将进一步下降至110万桶/日的水平。

图29:沙特原油产量(千桶/日)

资料来源:EIA,宏源期货研究所

图30:委内瑞拉原油产量

资料来源:EIA,宏源期货研究所

图31:伊朗原油产量

资料来源:EIA,宏源期货研究所

图32:伊朗原油产量及同比

资料来源:EIA,宏源期货研究所

图33:OPEC国家原油出口

资料来源:EIA,宏源期货研究所

图34:利比亚原油产量及同比

资料来源:EIA,宏源期货研究所

3、伊朗被美制裁后,今年预计供应将继续下降

2012年至2015年期间,伊朗曾受到西方大国的全面金融制裁,伊朗的原油产量在2012年1月为350万桶/天左右,2015年底下降到280万桶/天。伊朗原油出口量从2012年的210万桶/天降至2015年的108万桶/天,下降幅度约100万桶/天。2018年6月伊朗原油出口约230万桶/日,本次制裁的严厉程度要强于2012年奥巴马时代,我们预计伊朗今年原油供应将下降50-70万桶/日。中长期看,被制裁后的伊朗将难以吸引国外资本和技术,最终会导致产量下降,同时中东地缘政治由于伊朗被制裁后将会更加复杂化,利好油价。

4、OPEC有限度的增产,剩余产能减少降低应对意外供应中断的能力

6月22-6月23日会议正式提出增产,但并未明确增产数量,OPEC增产力度预计会根据实际缺口而浮动。OPEC会议公报提出,自2018年7月开始,OPEC将致力于将减产执行率从2018年5月的152%降低至100%,按照120万桶/日的减产额度,则OPEC-12国7月开始的增产量将达到62.4万桶/日才能达到100%的目标。而OPEC与非OPEC的联合公报显示,减产联盟将合力将减产执行率从147%降至100%,按照减产联盟180万桶/日的减产额度,则减产联盟7月开始的增产量将达到84.6万桶/日才能实现100%的目标。

剩余产能集中在沙特,伊拉克,阿联酋,俄罗斯等国。OPEC国家剩余产能最多的是沙特212万桶/日,伊拉克34万桶/日,阿联酋33万桶/日,科威特22万桶/日,尼日利亚11万桶/日。非OPEC国家剩余产能最多的是俄罗斯25万桶/日与墨西哥30万桶/日。但是墨西哥由于自身产能衰减,实际剩余产能较少。

非OPEC国家或许难以迅速提供所需增产量。非OPEC国家中俄罗斯,墨西哥等国需要提供增产量22.2万桶/日。墨西哥由于其产量的衰减难以提供产量增长,高达22.2万桶/日的增量以及未来墨西哥的产量衰减的补充将需要俄罗斯来完成,而实际上俄罗斯4月产量距其2016年10月的高点仅有25万桶/日,而且俄罗斯近年产能也难以出现增长。

OPEC以及俄罗斯目前增产也降低了他们应对未来意外供给中断的能力。目前OPEC以及非OPEC减产参与者马上能回归的产量在164万桶/天,90天内能回归的空闲产能在342万桶/日。OPEC如果在目前基础上增产100万桶/天,会急剧降低其90天内的空闲产能,也将中期空闲产能从全球日产量3%以上降至2.4%。如果第四季度伊朗以及委内瑞拉产量超预期下降,OPEC可进一步应对的空间都将收窄。在2003-2008年,OPEC的剩余产能小于200万桶/日(3%的全球供给)时,全球原油的供给弹性大幅下降,当时地缘政治带来的影响被显著放大,油价在一次次的供给中断的冲击中大幅上涨。

三、美欧中印需求仍强劲,但需求增速较上半年放缓

经济复苏强劲,维持需求增长预期。IEA预计2018年全球原油需求为9918万桶/日,较2017年增长144万桶/日。根据IMF做出的预测,2018年全球GDP增速将达到3.9%,经济快速增长有望持续拉动原油需求。从地域来看,原油需求主要由亚洲拉动,中东、OECD美洲。从国家来看,受益于经济高速增长,亚洲新兴国家中国、印度需求增长位居前两位,分别贡献44万桶/日和30万桶/日,美国紧随其后,贡献26万桶/日。

从季节性因素来看,在正常年份下半年的原油需求将高于上半年。一般来说,Q3的驱动因素来自于驾驶旺季以及夏季发电用油需求的增长。以沙特为例,每年夏季6-9月,沙特直接燃油发电需求增长至65-90万桶/日,而Q4的需求驱动因素来自于冬季取暖用油的需求增长。因此目前的情况看,Q1与Q2的需求淡季已经平稳度过,现阶段的增产会一定程度上被Q3与Q4的需求旺季所消化,不会形成供给大幅过剩的局面。

(一)美欧需求仍将强劲,但增速较上半年放缓

2018年美国经济继续复苏,美国正在进入新一轮朱格拉周期,投资有望在接下来几年呈现加速恢复。基于此,美国原油需求也将继续增长。而欧元区的经济周期通常滞后于美国,2018年欧元区也将随之延续复苏势头。

图35:欧洲经合组织石油消费量

资料来源:EIA,宏源期货研究所

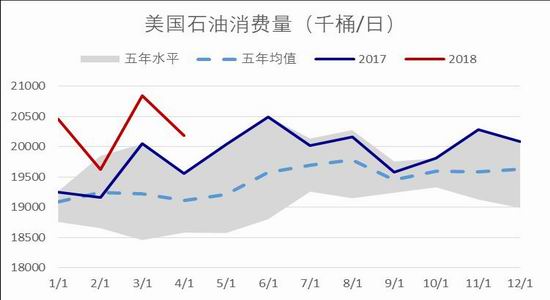

图36:美国石油消费量

资料来源:EIA,宏源期货研究所

图37:欧洲16国炼厂加工量

资料来源:EIA,宏源期货研究所

图38:美国炼油厂加工量

资料来源:EIA,宏源期货研究所

美国目前尚处于本轮朱格拉周期以及基钦周期的上升期,此轮复苏很可能延续至2019年第二季度前后。我们认为下半年美欧原油需求增长预计仍将强劲,但因2017下半年全球需求明显提速,高基数的原因导致2018下半年美欧需求同比增量虽然仍将亮眼,但大概率不及上半年。根据2018全年需求总量以及上半年已实现增量测算,预计下半年美欧需求同比在15万桶/天和10万桶/天。

(二)中印进口需求继续提速

下半年中国成品油需求放缓,年底新投产炼厂带动进口保持高增速

自2016年原油进口权放开以来,中国的原油进口需求成为支撑油价上涨的重要动力。2018年1月份,地方炼厂的原油进口量大幅增长,从17年12月的545万吨直接飙升到810万吨,创造历史最高纪录。之后,地方炼厂的原油进口量呈现逐步下滑的趋势但仍高于2017年。2018年5月,地方炼厂原油进口量下滑至603万吨,较1月下滑了207万吨。

图39:中国原油月度净进口量

资料来源:EIA,宏源期货研究所

图40:山东地炼开工率

资料来源:WIND,宏源期货研究所

根据我国炼厂建设计划,拥有40万桶/天加工能力的恒力将于6月底、7月初接收190万桶的沙特原油以用于最早在10月开始的设备试运行。设备初期运行后,将增加25万桶/天的需求增量。而如果荣盛也能够在2018年12月顺利投产,也会因为提前采购的原因显著增加我国第四季度原油需求量。不排除我国下半年原油需求阶段性飙升至60万桶/天以上水平的可能。另外需要注意成品油因为无法大量出口导致累库,进而倒逼炼厂降低开工率的可能。

图41:主要消费国原油进口量(千桶/日)

资料来源:EIA,宏源期货研究所

图42:中国炼厂产能及仓储能力建设计划

资料来源:宏源期货研究所

图43:我国原油进口量(万吨)

资料来源:EIA,宏源期货研究所

图44:中国一二期战略储备库剩余库容及月度填充情况

资料来源:宏源期货研究所

图45:印度原油净进口量

资料来源:EIA,宏源期货研究所

图46:印度需求同比增量

资料来源:EIA,宏源期货研究所

随着2016年底大额换钞事件影响消退,以及GST法案(商品与服务税法案)稳步推进,2018年印度需求重回高速增长。截至4月底,2018年印度实现需求增量30万桶/天,显著好于去年同期。印度原油消费继续依赖进口,对外依存度在4月到达84%。2018年4月,印度原油进口创近14个月新低。4月,印度成品油表观消费量为1057万吨,同比上升了15%,增速创下近两年新高。从成品油消费增速大幅上升来看,印度的经济增长依旧强劲。虽然印度原油进口下降,但国内消费未见下滑,消费模式显著不同于中国的进口原油增量通过成品油流向海外市场,我们对印度原油国内需求保持乐观。

(三)裂解价差走弱,终端需求有隐忧

1、三季度需求旺季,美原油库存有望继续下降

美国于2015年解除了石油禁运,同年出口量开始显著攀升。美国炼厂的需求呈现平缓增加的态势,目前维持在1600万桶/日至1700万桶/日之间,而美国的原油进口量却整体缓降,但目前仍维持在760万桶/日左右,美国6月22日总产量已达1090万桶/日。美国出产的页岩油多为轻质低硫原油,而美湾地区的炼厂使多使用中质到重质的原油进行炼化,意味着这些额外产出的高品质原油需要通过出口来进行消化。若按地区分类,亚太地区目前是美国原油最大的出口市场,占比41.6%;其次是欧洲市场,占比34.7%。欧亚两个市场合计占据超过75%的份额,是美国最重要的两个消费市场。若按国别分类,中国是美国的第一大原油进口国。根据最新数据显示,目前中国市场日均进口38万桶,份额占比24%,接近美国总出口量的四分之一。

图47:美国原油出口量

资料来源:EIA,宏源期货研究所

图48:美国原油净进口量

资料来源:EIA,宏源期货研究所

三季度通常是原油的季节性需求高峰,原油库存有望继续下降。美国出口强劲、开工率高企导致6月22日原油库存大幅下降900万桶。2018年5月份美国原油出口量平均为近202万桶/日,截至6月22日当周原油出口首次升至300万桶/日,创下月度最高水平,而2017年美国平均出口只有不足97.8万桶/日。美国炼油厂产能利用率上升至97.5%新高,这意味着随着美国进一步加大对于成品油的炼制。

从炼厂裂解价差看,今年炼油毛利明显好于去年,反映在炼厂开工意愿明显提高,引发汽油出现了一定的累库。总体来讲,三季度需求旺季,原油库存有望季节性下降。

图49:WTI库欣321裂解价差

资料来源:EIA,宏源期货研究所

图50:ICEBrent-Nymex汽油裂解价差

资料来源:EIA,宏源期货研究所

图51:Nymex汽油-WTI裂解价差

资料来源:EIA,宏源期货研究所

图52:Nymex柴油-WTI裂解价差

资料来源:EIA,宏源期货研究所

图53:新加坡柴油-DUBAI原油价差

资料来源:EIA,宏源期货研究所

图54:ICE柴油-Brent价差

资料来源:EIA,宏源期货研究所

此外,三季度也是美国飓风高发期,2017年8月哈维飓风造成墨西哥湾地区炼厂原油投入减少320万桶/日,周度炼厂开工率从96%降至63%,裂解价差升至27美元/桶。8-10月份,需要密切关注美湾的异常气候发生的可能性,产生油价的投资机会。

2、终端需求有隐忧,难以承受当前欧美炼厂的高开工率

今年上半年全球石油去库存速度(或者理解成供需额外缺口)为30万桶/日,正因为如此,OECD石油库存提前在二季度就回归5年均值水平,OPEC减产目标完成。但去库存主要发生在2018年前4个月份,从5月份之后,市场再度进入小幅过剩,市场小幅过剩约20万桶/日,从库存增加的地区来看,主要是ARA地区的原油和成品油,以及美国的成品油,这可能反映了两方面的问题:

(1)市场可能短期难以消化过高的美国原油出口,造成了大西洋东侧,包括北海、西非等原油实货的积压。从BFOE对DatedBrent的升贴水、CFD、DFL等价差走势上也能看出,近期布伦特承受了较大的压力,并不是说Brent-WTI价差足够大就能表明非美地区有吸收美国原油出口的能力。

图55:Brent DFL1

资料来源:Bloomberg,宏源期货研究所

图56:Brent CFD 1W

资料来源:Bloomberg,宏源期货研究所

(2)目前终端成品油需求存在压力,难以承受当前欧美炼厂的高开工率。一方面欧美中的成品油需求并没有预期中那么好,裂解价差走弱。欧洲的汽油库存自年初以来明显超过去年同期,目前库存也已经高于2016和2017年同期。美国汽油库存自5月初以来也以3年来同期最快的速度累积。美国近期炼厂加工量继续创历史新高,而且在今年终端汽油需求整体并不如过去两年之时,炼厂出于综合经济利益考虑仍保持较高的汽油收率,而没有去多生产更为短缺的柴油,这都使得今年夏季显著累积的风险增大。而亚洲市场来看,新加坡地区即将进入汽油库存的季节性累积阶段,而国内汽油库存也处于数年新高,近期裂解价差持续走弱以及两船VLCC在山东的滞港,说明需求端存在一定的问题。另一方面,去年欧美大力出口的墨西哥、委瑞内拉等拉美国家经济承压,成品油消费也受到压制,叠加墨西哥炼厂有所复产,我们看到裂解价差从高位持续回落,炼厂利润开始承压。

我们认为这两个问题也将是下半年投资者需要关注的焦点,一是OPEC开始增产的背景下,非美地区还能吸收多少的美国原油出口?二是新炼厂投产加上成品油消费增长放缓,全球炼厂高利润的情况还会维持多久?

图57:OECD石油库存

资料来源:EIA,宏源期货研究所

图58:全球浮仓库存

资料来源:EIA,宏源期货研究所

图59:美国商业原油库存

资料来源:EIA,宏源期货研究所

图60:美国商业原油库存累积季节性

资料来源:EIA,宏源期货研究所

图61:美国库欣库存

资料来源:EIA,宏源期货研究所

图62:美国汽油库存

资料来源:EIA,宏源期货研究所

图63:美国馏分油库存

资料来源:EIA,宏源期货研究所

图64:美国炼厂开工率

资料来源:EIA,宏源期货研究所

图65:ARA柴油库存

资料来源:EIA,宏源期货研究所

图66:ARA汽油库存

资料来源:EIA,宏源期货研究所

图67:美国汽油需求量

资料来源:EIA,宏源期货研究所

图68:ARA燃料油库存

资料来源:EIA,宏源期货研究所

四、价差结构

(一)跨月价差:目前WTI强于Brent,柴油需求强于汽油

6月下旬以来,WTI远期曲线近月升水幅度较WTI强,显示WTI基本面偏强。6月底加拿大Syncrude油砂产量下降,使库欣的更多美国库存流失,推高了WTI的价格。预计7月份Syncrude重启后,且美国因贸易战原油出口被征收进口关税进而出口下降,WTI近远月价差将逐步回落。

图69:BRENT价差结构

资料来源:Bloomberg,宏源期货研究所

图70:WTI价差结构

资料来源:Bloomberg,宏源期货研究所

图71:DUBAI价差结构

资料来源:Bloomberg,宏源期货研究所

图72:BRENT远期曲线

资料来源:Bloomberg,宏源期货研究所

图73:WTI远期曲线

资料来源:Bloomberg,宏源期货研究所

图74:Brent-WTI价差

资料来源:Bloomberg,宏源期货研究所

(二)跨区价差:Brent-WTI价差将先缩小后扩大

2018年B-W价差出现先缩窄后大幅走阔,我们预计三季度,两市价差将先缩小后扩大。

1-2月库欣交割地库存大幅下滑,WTI相对Brent走强,B-W价差由6缩窄至3左右,美油出口套利关闭。

3-5月,OPEC减产执行率高,美国原油产量创新高,库欣库存大幅增加,管道运输与港口装载的瓶颈阻碍了美油进入国际市场,B-W在6月初走阔至11.5,创2015年以来新高。

6月以来,OPEC+预计增产,美国页岩油产量受管道运输及港口装载的影响产量增速放缓,出口增长消费强劲,B-W收窄至4美元以下。

2019年中期之前,B-W价差仍有可能扩大。1、美国原油产量连续创新高,逼近1100万桶/日,虽然由于运输瓶颈产量增速可能放缓,但有望再创新高,令WTI承压。2、美布两油价差主要体现在美国库欣与美湾地区的原油价差,目前库欣向美湾的管道运力接近饱和,原油可能会由Permian流向库欣,加大库欣库存压力。3、预计加拿大Syncrude装置重启后,WTI将走弱。3、美国因贸易战原油出口被征收进口关税进而出口量下降。

五、行情展望

总体来看,下半年,在相对低库存、低剩余产能、低供给弹性、需求边际变化相对较小下,油价易涨难跌,或先强后弱整体重心上移。三季度需求旺季,去库存有望延续,原油有望震荡上行。四季度,随着OPEC逐步落实增产,去库存速度将放缓,如果油价行至高位,美国压制油价意愿坚决,不排除释放战略储备,原油可能走弱。策略上,Brent-WTI价差有望先缩小后扩大;8-10月份,需要密切关注美湾的异常气候发生的可能性,产生油价的投资机会。

风险提示:美国制裁引发地缘冲突升级;贸易战引发宏观系统风险;美国释放战略储备。

宏源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)