【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

报告摘要:

行情回顾:Q1主跌模式:下游下游消费由于天气、会议、环保等原因导致推迟,加之废铜政策不及预期,铜价顺畅下跌。Q2过山车模式:消费推迟到Q2,叠加环保回头看,铜价大幅快速上扬,基本收复Q1跌幅,随着进入淡季,环保问题price in,价格回落。

上半年预期差在哪里:下游消费高速增长,大大超出预期。铜市第二个预期差在于废铜进口缺口大幅不及预期。

供应:原料供应存在隐忧,无论是下半年的可能的铜矿罢工还是进口废铜政策再次收紧;总结起来,粗铜问题值得担忧,但最大压力已过;但高速供应的峰值可能已过。

需求:传统消费领域电网下半年可能爆发,新兴消费领域延续高增长态势。

投资策略:铜市的长期逻辑并没有破坏,铜矿供给短缺并未因为Vedanta的关停而出现根本性的变化,但短缺收窄这是肯定的。

废铜的炒作只是暂时的,不改变长期逻辑。粗铜是中间缓冲垫,并不足以使铜矿短缺影响到精铜的供应,供应依然维持高增长的判断。

未来的价格判断重心向消费端转移,消费预期的变化至关重要,特别是Q4乃至2019Q1。

大供给大消费之年,重在结构节奏的把握!

10月铜矿罢工可能是点燃行情的一把火,注意行情发动时点。

2018年下半年铜价大概率走出经典的两阶段行情:三季度下行,四季度上行,价格区间[50000,60000],LME价格区间[6700,8000]。策略上,5万1以下可逢低买入,5万以下可战略性做多。

一、行情回顾

截止到6月26日,上半年基本已经走完,铜市行情完全超乎年初的预期,跌跌撞撞,沪铜下跌7.5%,伦铜下跌7.6%,comex下跌8.9%。宏观上,美联储加息,国内强硬去杠杆,贸易战一波三折逐步深入,市场风险偏好恶化,资产价格普遍下跌。

Q1主跌模式:下游下游消费由于天气、会议、环保等原因导致推迟,加之废铜政策不及预期,铜价顺畅下跌。

Q2过山车模式:消费推迟到Q2,叠加环保回头看,铜价大幅快速上扬,基本收复Q1跌幅,随着进入淡季,环保问题pricein,价格回落。

图1:沪铜活跃合约表现

资料来源:Wind,宏源期货研究所

图2:伦铜3m合约表现

资料来源:Wind,宏源期货研究所

二.上半年预期差在哪里?

(一)大供应大需求

2018年上半年第一个预期差:下游消费高速增长,超出预期。

2018年年初对下游消费预期过于悲观,实际情况并非如此。直接证据2018年1-5月出库累计同比增加11.2%,铜材产量1-5月累计同比增加9.7%,供给1-5月累计同比增加13.4%,间接证据社会库存与去年基本持平,也验证了大消费的事实;同样下半年需求不用过度担心,底气的来源基建和房地产等在宏观经济看跌期权下可能上扬。一句话总结上半年铜市:大供给大需求。下半年大概率依然延续大供应大需求,且大需求更加凸显。

图3:大供应大需求

资料来源:SMM,Mymetal,enanchu,宏源期货研究所

图4:废铜进口

资料来源:wind,宏源期货研究所

(二)废铜缺口不及预期

铜市第二个预期差在于废铜进口缺口大幅不及预期。

政策一、2018年底,废五金包括废电线、废电机马达,散装废五金将被禁止进口,即所谓废七类铜进口将被完全禁止。2018年起,进口固废类批文由按年度核定改为按季度核定。截至4月份,前九批累计废七类(废铜)批量同比下降约88%。

政策二、取消贸易单位代理进口,仅允许加工利用企业自营进口固废,防控环境风险。

政策三、2018年3月1日起,进口冶炼炉渣,木材,废电动机,电线电缆,家电废料等再生料携带废物标准不能超过总重量0.5%(废电机、废五金一般夹杂物限量由2%加严为0.5%,废冶炼渣的一般夹杂物限量由1%加严为0.5%)。

禁止进口“洋垃圾”政策如火如荼,年初包括有色再生协会、安泰科、SMM等各大机构估算废铜缺口大约30-40万金属吨,年初至现在来看实际情况是这样的吗?

1-5月废铜进口实物吨累计95万吨,同比下降37.2%;而废铜金属铜累计进口57.4万吨,累计同比下降6%。经过我们理论测算结合行业调研结果,进口废铜品味由去年的40%提升至60%(无论是通过多进口废六类还是提高七类的品味途径),因此实际情况并没有实物吨反映下降那么多,大大低于市场预期。但废铜进口缺口是存在的,只不过废铜进口缺口收窄。但不排除下半年废六类进口政策再度收紧的可能性,国务院力争2020年年底前基本实现固体废物零进口,政策有提前的发酵的可能性。

图5:精废价差修复

资料来源:wind,宏源期货研究所

图6:废铜进口品味大幅提升

资料来源:wind,宏源期货研究所

三.供应压力峰值已过

(一)铜矿供应仍存隐忧

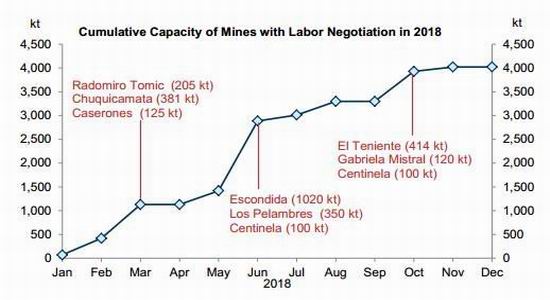

随着2015年底铜价触底反弹,经历了连续几年的价格下跌,矿产商大幅压缩生产成本,降低劳工薪资,价格反弹以后,利润开始修复,伴随着劳资协议的到期,工会争取更多薪酬改善工作环境,工资双方的矛盾逐渐激化,表现为谈判,罢工,罢工……。从Woodmacknie数据上可以看出利润是与劳资冲突导致的损失量成正相关的。

度过了艰难的六月,罢工推迟了,铜价也因此下泄。那么市场即将迎来重磅时刻:金秋10月,劳资协议重新谈判密集期,据不完全统计涉及规模达250万吨,例如Collahuasi(51.4),ElTesoro(6.1),Caletones(32),GabrielaMistral(12.5),Centinela(10),ElTeniente(46.6),Salvador(92.5)等。尽管今天劳资谈判趋向温和,但众多谈判中不排除有一两个爆发,这可能是下半年点燃行情的一把火。

图7:利润上行劳资关系恶化

资料来源:Woodmacknize,宏源期货研究所

图8:10月份是劳资谈判密集期

资料来源:Woodmacknize,宏源期货研究所

(二)粗铜隐性库存

今年以来粗铜加工费一路上扬,目前在加工费在1800元/吨附近高位盘桓,究竟是由于粗铜库存高还是由于资金紧张导致呢?

FirstQuantum其在赞比亚的冶炼厂Kansanshi在二季度检修了吗?影响多少产量?都是影响未来粗铜供应的关键因素。

第一,加工费17年基本是震荡走低的,成交价基本上在1400-1600区间,可以说明一个问题就是,2017年国内粗铜是供小于求的,也就是说库存是去化的,库存处在低位。18年初粗铜加工费由1350一路上扬至1800,年初有资金紧张之嫌疑,期间也有听人谈及。但时至五月,价格并未见大幅回调,说明了冶炼厂或者贸易商库存高企的事实。另外1-5月阴极铜产量累计同比增加11.9%,TC低位徘徊,阴极铜仍实现巨幅增长,就是粗铜的功劳,粗铜的库存也得到一定程度的去化。

第二,环保回头看导致粗铜冶炼产能关闭,加速粗铜隐性库存去化。据我的有色了解,江西地区12家粗铜企业在6月5日已经全部关闭,涉及粗铜产能70万,有利于粗铜隐性库存的的加速去化。

第三,从FirstQuantum17年财报和2018年Q1财报Kansanshi产量指引上来看,一直维持年产24万吨的判断,且未来展望并没有检修安排,说明Q2并没有检修计划,市场上传言Q2检修2个月均来自国内一家信源,大概率是有误的。

第四,粗铜库存的来源。据我们的观察,粗铜来源,一方面是进口的大幅增加,今年一季度进口同比增加16.5%,达22.6万吨,充分反映了废铜的替代效应;另一方面,刚才我们提到废铜实物吨大幅下降但金属吨并没有多少变化,入炉品味的增加,粗铜也相应的大幅增加,也就是说废铜一部分转化为粗铜库存了。

总结起来,粗铜问题值得担忧,但最大压力已过。

图9:粗铜加工费回到合理水平

资料来源:SMM,宏源期货研究所

(三)高速供应的峰值可能已过

2018年5月SMM中国精铜产量为74.73万吨,环比增加1.29%,同比增加19.57%,1-5月累计产量为360.36万吨,同比增长13.4%。

预计2018年随着新增产能逐渐释放,全年电解铜产量实现10%高速增长,产量累计达880万吨,供给压力始终存在。

但高速供应的峰值可能已过。一方面,冶炼厂由于环保等因素加大检修减产力度,其次增产产能投放计划推迟(例如中铝东南,赤峰云铜、山东恒邦等),大项目大概率在2018年年底或者2019年初,对于2018年产量贡献几无。

图10:2018年投产压力巨大

资料来源:SMM,Mymetal,宏源期货研究所

图11:电铜高速供应峰值可能已过

资料来源:Mymetal,宏源期货研究所

四.消费分析

(一)传统消费领域电网下半年可能爆发

投资总量与结构,我们要结合起来看。不仅要看投资总量,更要强调投资节奏和投资的结构。我们研究发现,在投资总量没有多少变化的情况下,单位投资用铜密度实现了大幅增加。其一单位投资用铜密度较少的传统燃煤机组投资占比迅速下降,单位投资用铜密度较多的新能源发电投资占比迅速上升;其二单位投资用铜量密度较少的输电网的投资保持平稳,而单位投资用铜量密度较多的配电网投资增加。

1、投资总量数据

国家电网公司(以下简称“国网”)发布《2017年社会责任报告》(以下简称“报告”),承诺2018年电网投资将达4989亿元,高于2017年的实际投资4854亿元。17年国网计划投资4657亿,追加投资196.6亿,完成104%,近十年来看国网投资每年追加已成惯例,我们有理由相信今年也不例外。

2、投资节奏

按照近两年国网投资占比91%左右,我们假设今年国网投资比例依旧是91%,国网计划投资4989亿,则全国电网投资5482亿。1-4月电网累计投资993亿,累计同比下降24%,投资进度为18%,去年同期为24%,五年同期为22.5%,说明今年的投资进度是远远落后于往年同期水平的,这也就意味着下半年投资密度有望加大。

3、投资结构

3.1电源投资结构

1-4月电力投资同比增速-15.7%,而同期电源投资同比增速5.2%,电源除电力外投资累计同比4.7%;电源投资结构中,除火电外电源投资占比由去年平均67%上升到71%,火电投资占比32%下降到27%附近。有研究表明,新能源发电单位投资用铜密度是传统燃煤发电投资用铜密度3-5倍。

3.2电网投资结构

第一,关于高压电网,我们判断基本与去年持平。从报告上看,继2017年建成“两交五直”特高压工程后,国家电网2018年核准开工6项特高压工程,承诺开工110(66)千伏及以上线路6.1万千米,变电(换流)容量3.8亿千伏安(亿千瓦时),高于2017年的开工水平,但是承诺投产110(66)千伏及以上线路5.2万千米,变电(换流)容量3亿千伏安(亿千瓦时),低于2017年的开工水平,所以我们判断输电网投资将保持平稳。

其次我们判断农村配电网投资减少,城市配电网投资或将增加。配电网主要是由架空线路、电缆、配电变压器等设施组成,电压等级分为高压配电网(110KV)、中压配电网(10-35KV)和低压配电网(380/220V)。根据供电区域分类,配电网可以分为城市配电网和农村配电网等。农村配电网方面,2017年农网投资1474亿元,同比下降18.11%,同时根据国网规划,2018年起,国网新一轮农网改造升级工程总投资5222亿元,计划5年内完成,年平均投资1044.4亿元,所以2018年农网投资低于2017年可能性非常大,将有可能拉低农村配电网的总投资规模。配电网投资将偏向于城市配电网,报告显示,2018年将加快新一代配电自动化系统建设应用,年内覆盖率达到60%,推进北京、上海等10个城市世界一流城市配电网建设。相比农村配电网,城市配电网规模较大,网络结构复杂,电能质量要求较高,需要提高电站负荷能力,增加线缆的横截面,从而更能支撑铜的消费。

图12:国家电网投资

资料来源:Wind、国网,宏源期货研究所

图13:国网投资占比

资料来源:Wind、国网,宏源期货研究所

图14:国网投资完成度

资料来源:Wind、国网,宏源期货研究所

图15:国网投资中农网占比

资料来源:Wind、国网,宏源期货研究所

图16:新能源发电投资保持高增速

资料来源:Wind、国网,宏源期货研究所

图17:新能源发电投资占比

资料来源:Wind、国网,宏源期货研究所

(二)新兴需求持续爆发

新兴增量需求以新能源汽车和新能源为代表:

新兴需求其一:新能源汽车,中国的五年规划需求2020年新能源汽车达200万辆,其中纯电动车型2017年占比83.8%,2018年截止到5月纯电动占比为76.7%,粗略估计能够增量铜消费9-10万吨。与纯电动汽车销量互为依存:纯电动汽车需要配套的充电桩进行充电,因此充电桩的数量和便利程度也决定了纯电动汽车的销量。反过来纯电动汽车销量大幅增长后,企业和政府也更有动力为纯电动汽车建设充电桩。目前主流的充电技术有交流慢充和直流快充,前者安装方便,主要安装在停车位;后者价格高投资大,主要运用在大型公共充电站,为公交车等车辆服务。从数量上来看目前充电桩以交流慢充为主,一座该类型的充电桩大约耗铜1kg,国家规划到2020年充电桩数量达到480万个,粗略估计大概能够带来增量铜消费0.48万吨。在不考虑超规划发展的情况下,新能源汽车未来三年能够带来增量大约7万吨。

新兴需求其二:

规划2020年全国电源装机总量20.7亿千瓦,相比2014年新增7亿千瓦,年均增加1.2亿千瓦。其中,煤电装机11.2亿千瓦,风电2.4亿千瓦(“三北”1.8亿千瓦,东中部6300万千瓦),太阳能1.5亿千瓦(西部8000万千瓦,东中部分布式光伏7000万千瓦),水电3.47亿千瓦。清洁能源装机占比由2014年的31.6%提高到2020年的39.3%,煤电装机占比由2014年的62.6%下降为2020年的54.3%。

风电光伏等可再生能源,自2016年以来全国各地的弃风率特别是宁夏已经下降到3%附近,近两年的弃风率的下降,随后将触发风电的固定资产投资潮;光伏行业经历三年的下行周期,光伏行业重回景气周期中,从而带动光伏安装量和光伏行业固定资产投资回升,从而带来新的增量消费。相比火电,新能源发电厂具有更高的用铜密度,大约为火电的3-4倍。

图18:新兴需求有亮点

资料来源:Woodmacknize,宏源期货研究所

图19:电网投资完成额季节性分析

资料来源:Wind,宏源期货研究所

图20:汽车产量季节性分析

资料来源:Wind,宏源期货研究所

五.基差分析

从长江有色与沪铜活跃基差变化中观察,上半年基差偏弱运行,沿五年均值下边沿运行,说明了现货市场相对期货比较疲弱,基本上重复2017年的基差运行轨迹。从基本面的角度来看,Q3基差难有像样的反弹,Q4有可能冲高再回落。从统计的角度上来看,目前基差处于历史偏低水平,中轴线左侧,有均值回归的压力,但短期难以实现,结合基本面,建议做少量的卖出保值。

图21:基差走势

资料来源:Wind,宏源期货研究所

图22:基差分布

资料来源:Wind,宏源期货研究所

六.行情展望及投资策略

铜市的长期逻辑并没有破坏,铜矿供给短缺并未因为Vedanta的关停而出现根本性的变化,但短缺收窄这是肯定的。

废铜的炒作只是暂时的,不改变长期逻辑。粗铜是中间缓冲垫,并不足以使铜矿短缺影响到精铜的供应,供应依然维持高增长的判断。

未来的价格判断重心向消费端转移,消费预期的变化至关重要,特别是Q4乃至2019Q1。

大供给大消费之年,重在结构节奏的把握!

10月铜矿罢工可能是点燃行情的一把火,注意行情发动时点。

2018年下半年铜价大概率走出经典的两阶段行情:三季度下行,四季度上行,价格区间[50000,60000],LME价格区间[6700,8000]。策略上,5万1以下可逢低买入,5万以下可战略性做多。

图23:投资策略

资料来源:Wind,宏源期货研究所

宏源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)