【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

研究结论

蓝皮书预计今年上半年中国经济增长6.7%左右,增速比上年略微回落0.2个百分点,实现年初预期6.5%的经济增长目标,继续保持在经济增长的合理区间。今年居民消费价格上涨1.9%,工业品出厂价格上涨3.4%。

国家统计局发布了2018年1-5月份全国房地产开发和销售情况。2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点;商品房销售面积56409万平方米,同比增长2.9%,增速比1-4月份提高1.6个百分点;

2018年1-5月,我国钢材产量4.35亿吨,同比增长6.2%,增速较1-4月(下同)提高1.2个百分点。其中,钢筋产量8146.6万吨,同比增长11.0%,增速回落2.9个百分点;

2018年上半年,国内钢材市场先扬后抑,呈现V形反转行情。因环保限产持续“发酵”,部分地区钢厂停限产,期货市场做多热情升温,下游跟进采购,推动钢材市场继续走强。不过,随着中美贸易战重燃,加上高温多雨季节来临,期货市场多头获利离场,下游观望情绪浓厚,6月下旬钢价冲高回落。

第三季度进入传统淡季,终端用户采购节奏放缓,钢材库存出现累积。同时,国内经济有下行压力,中美贸易战阴影笼罩,市场信心不足。不过,后期财政政策可能更加积极,加上房地产投资对建材拉动仍强,对需求不必太过悲观,供需由紧平衡进入宽平衡,低库存对钢价尚有支撑。7月钢价或震荡偏弱,压力可能在江苏地区钢厂复产之后体现。

一、行情回顾

图1.螺纹钢指数日线图

图片来源:博易大师 大越研发部

2018年上半年,螺纹钢呈现V形反转走势,其中春节过后至六月中旬走出了先跌后涨的一轮过山车行情,之后连续震荡整理并维持在高位。年初受去年采暖季限产政策影响,全国各地钢材价格持续上涨,市场赚钱效应显著。市场各方纷纷看好春节后行情,各地贸易商积极囤货,冬储热情高涨,助推黑色系价格继续上涨。然而3月份开春以来,钢材产量逐步恢复,但下游需求复苏缓慢,钢材社会库存快速积累,价格连续大幅重挫,贸易商被迫亏损出货。需求释放远不及预期是这波钢价下跌的主要原因,贸易商库存压力增大,托盘资源被大量抛售,而传出的中美贸易战消息又进一步加剧了价格的跌势。

四月份开始,供应方面受各地环保限产影响,产能增长不及预期,下游需求持续向好进入旺季,库存加速消化,钢材价格出现快递反转,一路震荡上行至六月中旬。

二、宏观分析

1.国内房地产投资超预期,其他经济数据较为低迷

1-5月份房地产表现超预期,但其他经济数据表现较为低迷。国家统计局数据显示,1-5月地产投资累计增速10.2%,下降0.1个百分点,5月单月增速9.8%,下降0.4个百分点;1-5月,施工累计增速2.0%,提升0.4个百分点;新开工增速10.8%,提升3.5个百分点;土地购置面积增速2.1%,提升4.2个百分点。房地产经济数据表现靓丽,而其他以基建为首的经济数据却远不及预期。据国家统计局数据,1-5月基建投资增速只有5.0%,而去年全年增速是15%,较1-4月增速回落7.4%;1-5月固定资产投资同比增长6.1%,增速比1至4月份回落0.9个百分点,再创2000年以来的新低;5月份出口同比增长3.2%,比上月回落0.3个百分点。

图2.中国制造业PMI

图片来源:wind资讯 大越研发部

图3.中国固定资产投资同比增速

图片来源:wind资讯 大越研发部

2.欧元区经济数据下行放缓,美国非农数据大涨大幅高于预期

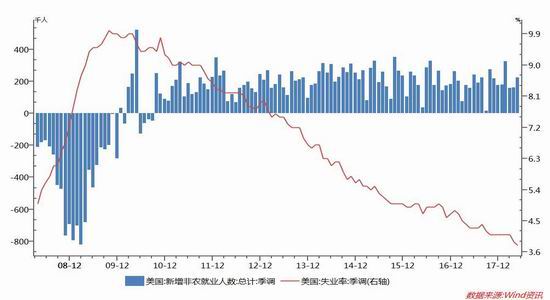

美国美国劳工部在公布了5月份的官方就业和失业数据,美国5月新增非农就业人口22.30万,预期值和前值分别为19万和16.40万;失业率录得3.80%,较前值和预期值下降0.1个百分点,创1969年以来最低水平;平均小时工资年率为2.70%,高于前值和预期值0.1个百分点。经济的表现远超过了市场的预期,市场在继续向好的方向发展。数据出来以后,美国股市也是大涨。

图4.新增非农就业人口和失业率

图片来源:wind资讯 大越研发部

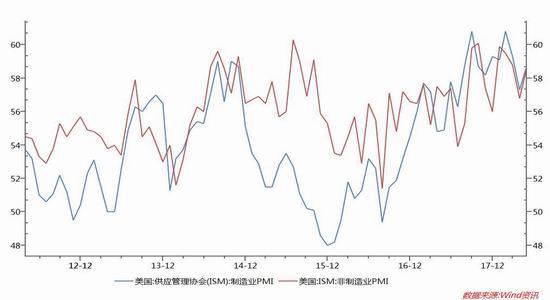

图5.美国制造业PMI和非制造业

图片来源:wind资讯 大越研发部

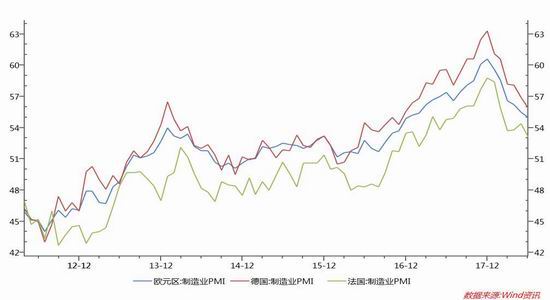

欧元区经济18年上半年下行速度有所放缓。5月份欧元区综合采购经理人指数(PMI)初步数据升至八个月高点43.9,4月份为41.1。5月份综合PMI小幅升至41.9。PMI高于50.0。5月份制造业PMI由4月份的36.8升至40.5,服务业PMI由4月份的43.8升至44.7。5月份欧元区经济萎缩程度进一步减缓,制造业和服务业企业纷纷公布活动降幅小于预期。此外,5月份法国经济萎缩速度进一步放缓,因制造业和服务业活动的降幅均较上月缩小,从而为欧元区经济正在触底提供了更多证据。

图6.欧洲各国制造业PMI走势

图片来源:wind资讯 大越研发部

3.贸易战对钢材实际需求影响较小,但对市场心态较大。

在供给侧结构性改革的驱动下,钢厂持续保持着较好利润,每吨钢材的平均利润超1000元/吨,盈利钢厂数维持稳定。中国的钢材主要用于内销,摩根士丹利测算,美国计划实施25%的钢铁关税和10%的铝关税只会对中国出口增长造成0.04%的拖累,因为这些产品在中国对美国出口的占比仅为约1%。因此螺纹钢等黑色系期货在贸易战消息当日的大跌更多是受“贸易战”的恐慌情绪导致。

贸易摩擦有可能导致中国宏观经济下滑的预期,从拉动中国经济的三驾马车投资、消费、出口的角度去分析,在5月份消费表现不理想的情况下,如果上半年表现抢眼的出口因为贸易摩擦原因在下半年大幅走低,那么短期用投资(房地产、基建)来稳住经济依然是不可或缺的选择,因此,从这个角度来看存在一定的拉动内需的因素。

三、供需基本面概况

(一)供应端来看,1至3月份受采暖季限产影响,产能受限,4-6月份进入钢厂生产旺季,产量逐步回升。其次,5月份钢厂螺纹钢吨钢毛利持续1000左右,企业生产积极性仍高,尤其重点钢企非采暖季复产积极。最后,4月份下游需求明显释放,5月份钢厂直供终端销量仍维持高位,钢材库存持续下降,5月全国粗钢日均产量261.7万吨,再创历史新高。

政策方面明年去产能影响将有所弱化。2016年我国钢铁行业去除过剩产能6500万吨,2017年再去除5000万吨,两年去除过剩产能达到1.15亿吨,基本达成国家十三五期间去除1-1.5亿吨的目标。18年全年只有3000万吨去产能任务。

环保方面,上半年政策趋严,徐州、唐山等地均有不同程度限产,预计2018年下半年,京津冀及周边地区的采暖季限产政策或大概率延续,依然会对钢企的生产造成较大干扰,引发供给阶段性收缩。

图7.重点企业粗钢日均产量

图片来源:wind资讯 大越研发部

图8.螺纹钢月度产量变化

图片来源:wind资讯 大越研发部

图9.螺纹钢社会库存

图片来源:wind资讯 大越研发部

(二)需求端来看今年以来,受房地产投资增速超预期影响,钢材市场需求依然保持着相对强劲的势头,但是基建投资增速持续回落。

2018年1—5月,中国房地产开发投资累计完成4.14万亿元,同比增长10.2%,增速较前4个月低0.1个百分点,为连续第二个月回落。而在房地产开发投资增速持续回落的同时,政府整顿PPP项目也令项目入库数开始持续减少,这意味着后期基建需求可能有所减弱。截至2018年5月,PPP项目总入库数报1.26万个,较4月减少0.06万个,为连续第4个月减少。

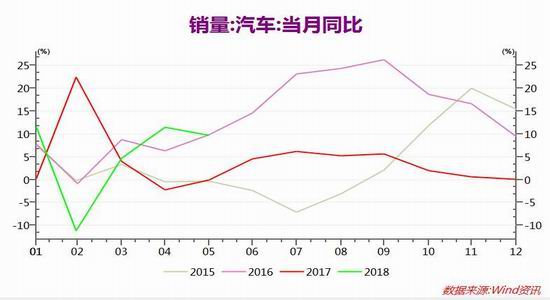

热卷下游工程机械行业景气度持续,其中一季度,全行业挖掘机累计销量为60061台,同比增长48.42%,增速持续走高。同时,工程机械行业的其他产品销量均出现了不同程度的复苏回暖迹象。受益于工程机械市场的稳步好转,预计2018年全行业挖掘机实现销量17万台-18万台,增速25%-30%。同时上半年汽车产销量均超预期。

图10.汽车销量同比增速

图片来源:wind资讯 大越研发部

图11.挖掘机销量同比变化

图片来源:wind资讯 大越研发部

图12.房地产销售与投资变动

图片来源:wind资讯 大越研发部

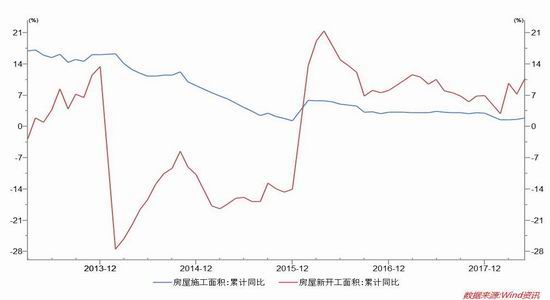

图13.房屋新开工增速

图片来源:wind资讯 大越研发部

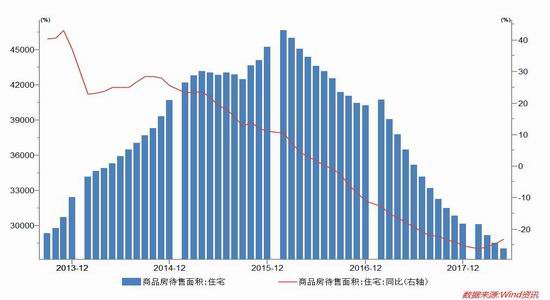

图14.商品房待售面积变化

图片来源:wind资讯 大越研发部

四、价差结构和钢厂盈利情况

图15.螺纹钢主力合约基差变化

图片来源:wind资讯 大越研发部

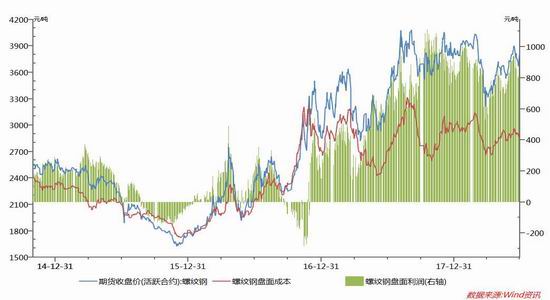

图16.螺纹钢主力盘面利润情况

图片来源:wind资讯 大越研发部

五、技术分析

图17.螺纹钢指数图

图片来源:大越研发部

螺纹钢指数日线来看,今年上半年有一波先跌后涨的行情,不过下方3200附近支撑力度较强,之后进入旺季走出一波强势震荡上扬局面,不过在3900附近受阻,显示此处压力位较强,市场有恐高情绪。不过价格整体重中心抬高,下半年年期货价格在3500-4000区间宽幅震荡将常态化。

六、总结及操作建议

宏观层面中美贸易战近期再次升级,国内宏观除房地产投资表现较好外其他经济指标较低迷,对螺纹走势形成一定利空。产业层面环保仍是最重要的支撑因素,对河北江苏等地钢厂生产仍将形成抑制。考虑到当前环保限产扰动因素较强,期货盘面贴水幅度巨大仍将支撑钢价。不过,当前市场矛盾正在逐步累积,中美贸易摩擦升级以及国内经济下行压力加大,叠加南方高温梅雨季节到来,需求减弱在所难免,预计下半年进入盛夏传统淡季之后价格将会震荡走弱,但下跌幅度有限,十月份由于采暖季限产政策预期,钢材价格将再次反弹,总体维持3500-4000区间宽幅震荡。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)