【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

研究结论

6月预测白糖2017/18年度产能过剩1100万吨,18/19年度产能过剩850万吨。

首先:全球白糖2016/17年度产量开始增加,到2017/18年度几个主要产糖国产量巨增。巴西、中国、欧盟(放开产量限制)、泰国、印度等主要产糖国都在大幅增加。18/19年度产量依然较大。

其次:全球消费增长偏慢,主要国家经济疲软,饮料等甜食消费下降。低糖健康饮食观念提升,淀粉糖价格低廉代替作用明显。

第三:国内17/18年度产量环比增加96万吨左右,消费增加10万吨左右,18/19年度产量环比增加43万吨,消费增加20万吨。国内产销平衡往宽松的方向发展。

第四:国内外价差巨大,走私猖獗,虽然加大打击力度,暴利情况下走私依然巨大。

第五:发改委关于进口配额外加税政策,三年依次递减,45%、40%、35%配额外进口总税率95%、90%、85%。目前已经第二年90%这个阶段,全额关税下进口糖依然低于国内期货价格。

综合以上观点,全球白糖供应依然巨大,库存总体继续增加。国内外白糖价差巨大,目前通过高关税虽然能够减轻国内白糖下跌压力,但走私巨大。未来随着保护性关税到期,国内白糖还有补跌的可能,白糖下半年价格还将震荡下跌寻底。

一、行情回顾

2017年以来白糖一路震荡下跌,随着产量大幅度增加,全球库存增加,总体步入了熊市周期。对全球来说,未来一段时间白糖供应过剩短期难以扭转,17/18年度巴西、印度、泰国、中国、欧盟等产量大幅提高,部分国家创纪录的产量增加,导致白糖滞销严重。近年极端天气并未大范围出现,18/19年度预计全球产量依然巨大。国内情况是产量增加幅度大于消费,但总体消费大于产量。正规渠道进口基本满足供需平衡,但内外价差巨大,走私利润高达200%以上,走私情况猖獗。保护性关税进入第二年,配额外进口糖90%关税,目前价格在5000左右,依然低于国内现货白糖。白糖目前正值消费旺季,但消费偏弱,整体饮料行业疲软,白糖需求降低。国内企业普遍进入亏损,大部分企业注册仓单,期货上套保以求减轻销售压力和现货价格下跌亏损。多头人心涣散,短期看不到扭转趋势的基本面改变,上半年在震荡慢跌中前行。

图1:ICE11号原糖指数和郑糖指数对比图

资料来源:文华财经

各机构预测:

泰国最后一家糖厂已于6月5日结束压榨,2017/18榨季泰国共54家糖厂开榨,累计压榨甘蔗1.349亿吨,产糖1468万吨,同比增加46%,创出最高纪录。18/19年度泰国产量预计小幅下降,但产量依然巨大。

印度17/18年度糖产3240万吨,同比增加46%,预计18/19年度继续刷新产量新高。

该公司首席执行官PauloRobertodeSouza称,该公司2018/19年度在中南部的糖产量为2800万吨,上一年度为3600万吨;甘蔗压榨量料为5.55亿吨,上一年度为5.96亿吨。

印尼2018年白糖产量料增至225万吨,去年产量为210万吨。

欧盟委员会将2017/18年度糖产量预估上调22万吨,至2114.55万吨;2018/19年度糖产量料为2000万吨。

据澳大利亚农业和资源经济与科学局(ABARES)六月份的季度预测,2018/19榨季澳大利亚糖产量或同比增加2.8%,达到483万吨;甘蔗收割面积预计扩大1.3%,达到38.5万公顷;单产预计同比持平为88.2吨/公顷,甘蔗产量或从17/18榨季的3350万吨微幅增加至3394.1万吨。低糖价、土地资源竞争以及甘蔗主产区昆士兰农户改种其他作物共同导致澳大利亚甘蔗种植受限。

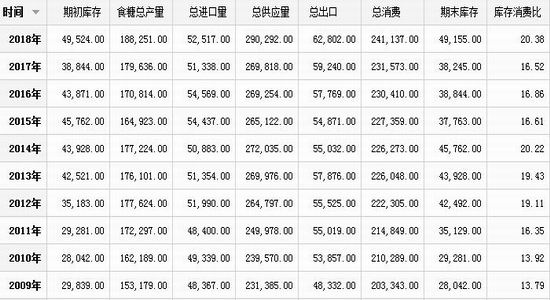

图2:usda全球供需平衡表

资料来源:布瑞克

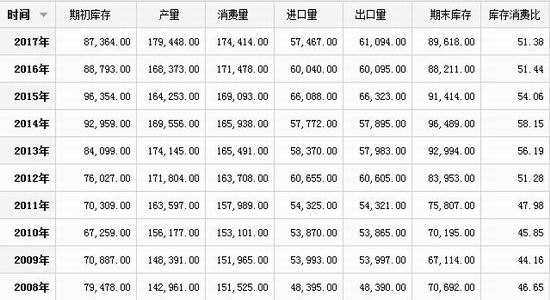

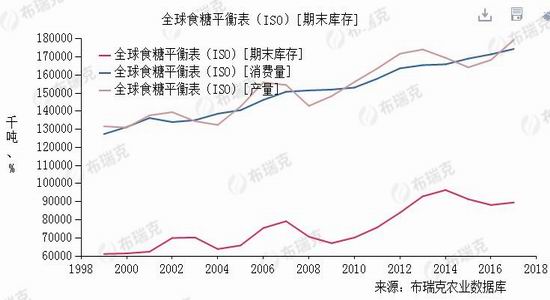

图3、4:ios白糖全球供需平衡表

资料来源:布瑞克

二、供需分析

1、国内白糖产量逐年增加

国内白糖产量从15/16年度开始,近四年产量逐步增长,2017/18年度恢复至1000万吨以上。主要是国内出台保护政策提高收购价,加上前期白糖价格上涨,种植利润增加,甘蔗种植面积增加,内蒙古和新疆的种植甜菜规模扩大。进口逐年减少,配额外进口严格限制,并且提高配额外保护性关税。单从数据层面上看中国目前还是供不应求,库存消费比下降。但以上为两家机构统计(IOS和天下粮仓),都没有把走私计算在内,考虑到白糖走私量巨大,国内新糖销售数据并不乐观。

图5:IOS国内供需平衡表

资料来源:布瑞克

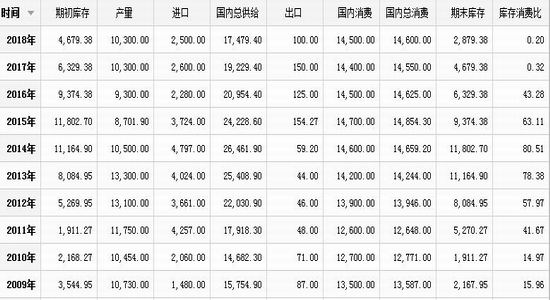

图6:国内供需平衡表

资料来源:天下粮仓

图7:国内供需平衡表对比图

资料来源:天下粮仓

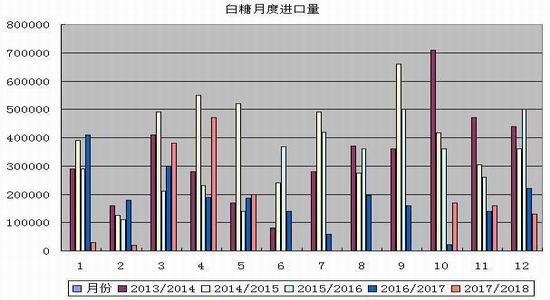

2、进口食糖同比减少

海关总署公布的数据显示,中国5月份进口糖20万吨,同比增加1.3万吨,环比大幅减少27万吨,基本符合市场预估。

2018年1-5月我国累计进口糖110.19万吨,同比减少16.51万吨。

2017/18榨季截至5月底我国累计进口糖156.22万吨,同比减少16.48万吨。

图8:白糖月度进口量

资料来源:大越期货整理

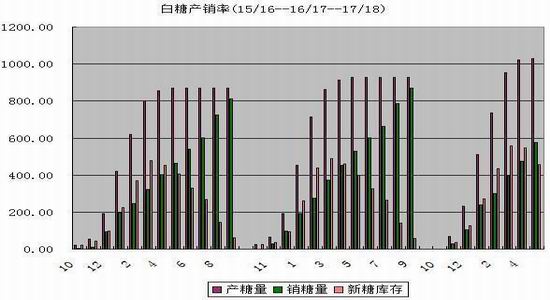

3、国内销售数据

截至2018年5月底,本制糖期全国共生产食糖1030.63万吨(上制糖期同期产糖928.78万吨),比上制糖期同期多产糖101.85万吨,其中,产甘蔗糖915.66万吨(上制糖期同期产甘蔗糖824.07万吨);产甜菜糖114.97万吨(上制糖期同期产甜菜糖104.71万吨)。

截至2018年5月底,本制糖期全国累计销售食糖574.67万吨(上制糖期同期528.63万吨),累计销糖率55.76%,其中,销售甘蔗糖480.52万吨(上制糖期同期457.82万吨),销糖率52.48%,销售甜菜糖94.15万吨(上制糖期同期70.81万吨),销糖率81.89%。

图9:我国食糖产销进度汇总

资料来源:大越期货整理

图10:白糖产销率

资料来源:大越期货整理

三、价差分析

1、白糖期现价差

白糖期现价差在2017年中的时候一度缩小,随着熊市开始,期货开始贴水,目前维持在400点左右,期货下跌带动现货下跌。

图11:国内白糖期现价差

资料来源:布瑞克数据库

2、巴西泰国糖和期货主力价差

在90%关税情况下,目前进口价格略低于期货价格。

图12、13:国内外的基差走势图

资料来源:大越期货整理

四、对2018年下半年白糖价格走势的初步预判

6月预测白糖2017/18年度产能过剩1100万吨,18/19年度产能过剩850万吨。

首先:全球白糖2016/17年度产量开始增加,到2017/18年度几个主要产糖国产量巨增。巴西、中国、欧盟(放开产量限制)、泰国、印度等主要产糖国都在大幅增加。18/19年度产量依然较大。

其次:全球消费增长偏慢,主要国家经济疲软,饮料等甜食消费下降。低糖健康饮食观念提升,淀粉糖价格低廉代替作用明显

第三:国内17/18年度产量环比增加96万吨左右,消费增加10万吨左右,18/19年度产量环比增加43万吨,消费增加20万吨。国内产销平衡往宽松的方向发展。

第四:国内外价差巨大,走私猖獗,虽然加大打击力度,暴利情况下走私依然巨大。

第五:发改委关于进口配额外加税政策,三年依次递减,45%、40%、35%配额外进口总税率95%、90%、85%。目前已经第二年90%这个阶段,全额关税下进口糖依然低于国内期货价格。

综合以上观点,全球白糖供应依然巨大,库存总体继续增加。国内外白糖价差巨大,目前通过高关税虽然能够减轻国内白糖下跌压力,但走私巨大。未来随着保护性关税到期,国内白糖还有补跌的可能,白糖下半年价格还将震荡下跌寻底。18/19年度全球白糖价格下跌,产量会有所减少,但依然过剩严重,基本面难以彻底扭转。交易上,下半年继续维持震荡偏空思路为主。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)