【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

研究结论

镍矿坚挺,后期天气因素依然会稳中见涨

电解镍产量维持低水平,产业结构有所调整

镍铁环保减产,修复与电解镍价差关系

不锈钢的消费仍是一个主要矛盾,需求存忧

一、行情回顾

图1:期现价格走势

资料来源:大越期货

今年上半年沪镍表现抢眼,第一季度上涨约3%,第二季度上涨约17%,上半年总体上涨幅度达到了约20%。镍的基本面一直利多,2018年依然是个供应短缺的年度,这已经是连续第三年出现供应缺口,供需决定了价格方向,同时新能源电池的应用与开发,涉及到了镍的使用,且发展前景良好,镍下游需求亮点比较明确,所以镍价格的上涨基调一直没有改变。

除此之外,上半年镍价上涨的助推力则是国内的环保与国内的库存问题。环保方面主要是短多长空,短期关停一些中频炉,使得产量向原生镍转移,原生镍的需求会短期受到提升。但从中长线来看,不锈钢产能的关停还是影响到了镍的表观消费量,长期来说对镍价形成负面影响。国内库存问题表现也比较怪异,交易所与现货市场的库存在减少,而保税区的库存在增加,总库存变化不是太大。由于交易所库存持续减少,使得市场对镍价会不会形成逼仓有所猜疑。在这二大推动力助推下,价格站上10万大关,向更高冲击,主力合约最高达到了12万的价格。

2018年中美贸易战对商品市场来说是必须考虑的因子。对于镍来说,中美贸易的影响并不会太大,也不会直接影响到镍的价格。从中美贸易数据来看,2017年中国从美国进口精炼镍178吨,占比0.07%,镍矿为零。出口方面,中国向美国出口精炼镍497吨,占比2.5%,镍铁为零。所以中美贸易中,镍的体量比较小,完全可以在其它方面得到弥补。所以中美贸易并不会直接影响镍的价格,但会通过美元短期对所有商品形成影响,镍不可避免。

除了中美贸易战,人民币贬值问题也受到投资者的关注。对于镍来说,人民币的贬值其实是会推动镍价格进一步上行。由于目前库存比较低,如果想改变目前的库存情况,必须进口窗口打开,从俄罗斯进口,那么人民贬值则会把进口价格抬升,使得进口难度加大,从另一角度来说就是人民币贬值减少了镍的供应。

说了这么多的因素,不难看出镍的价格在后期一定是被看好的,主要由于新能源电池这一块的应用。但就2018年来说,镍仍然有上涨的基调,但缺少像上半年一样的上涨条件。所以可以把镍作为多头配置的一个品种,回调买入作为长期的操作思路。

二、镍产业分析

镍矿情况:

图2:红土镍矿价格

数据来源:wind

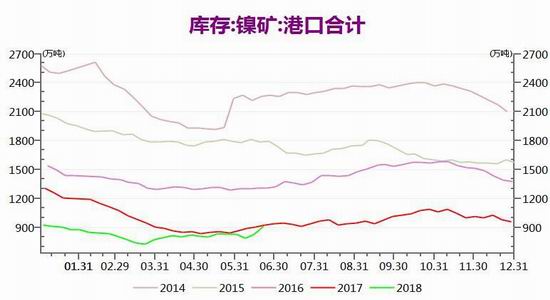

图3:镍矿库存(港口)

数据来源:WIND

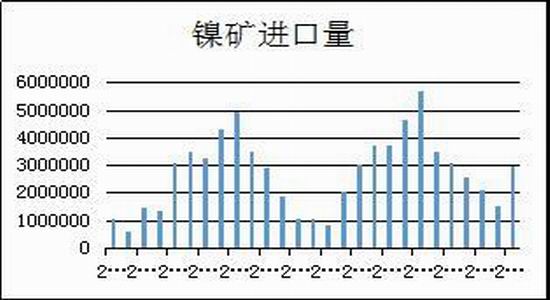

图4:镍矿砂及精矿进口量

数据来源:我的有色

图5:波罗地海干散货指数

数据来源:西本新干线

由于海关方面从4月份开始暂停了数据公布,所以我们无法准确的得到目前镍矿的进口量是多少。但我们镍矿的库存可以看到,镍矿的库存一直在相对低位,近几周开始有所回升,说明镍矿的消化跟不上供应的加速度。主要还是中国环保这一块在5月份开展,幅度大范围广,下游消费可能受到短期影响。

对于镍矿的全球供应来说,一直处于相对紧缺的状态。对于我国来说,菲律宾的解禁一直没有解除,从中长线来看,可能影响到对国内的供应。所以我们可以看到镍矿的价格一直保持坚挺。在下半年,台风、雨季又会频繁来到,对于镍矿的运输带来影响,到时镍矿的供应量会回落,所以对下半年的镍矿的价格,我们预计还是会比较坚挺,稳中见涨。但镍矿的价格现在不是主导镍价的主要因素,所以只能形成成本端的支撑作用,无法主导行情发展,但可能是行情的催化剂。

电解镍情况

图6:镍月产量图

数据来源:我的有色

图7:国内电解镍库存情况

数据来源:wind

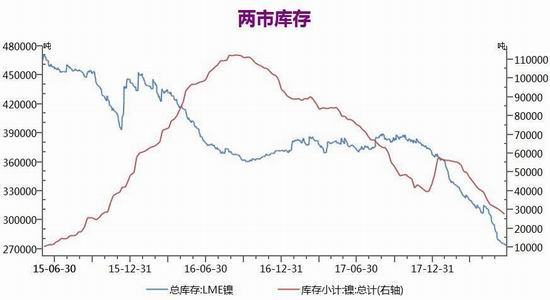

图8:镍库存

数据来源:wind

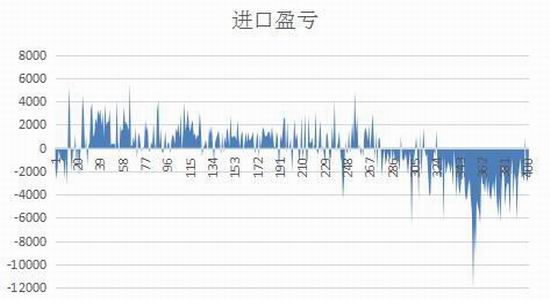

图9:进口利润

数据来源:wind

从电解镍的产量来看,电解镍的产量主要集中在甘肃与新疆。这二个地区包含了国内的电解镍板的所有产量。而这二个地区来看,金川又占了90%以上。今年一月金川一号厂发生火灾,短期影响了电解镍方面的产量,但随着时间推移,我们看到金川镍的产量并没有回归到以前的水平,一直保持在1万吨左右。另外一个原因是,工厂产能转移到了硫酸镍上。由于市场都比较看好后期硫酸镍的应用,所以无论国内还是国外都把产能转移到硫酸镍上,毕竟想从红土镍矿酸洗至硫酸镍的成本还是相对偏高,所以硫化镍矿这方面就有很大的优势,全球布局已经展开。

从进出口来看,国内镍的进口窗口长期关闭,进口俄镍的数量受到了限制。从俄镍这半年大多数时间价格升水,这也从另一方面说明进口供应端有很强的需求。但随着人民币贬值,进口价格可能会被抬升,进口窗口关闭的持续性将被延长。所以从供应角度来看,电解镍的供应将会持续趋紧。

从库存来看,LME镍库存在上半年一直在下降,截止6月28日LME的库存只有272754吨,与年初相比下降了93858吨,下降的数量还是比较大的。主要还是镍豆的应用使得LME大量镍豆的库存出库去生产硫酸镍。而国内来说,总体的库存变化不是太大,但交易所库存与现货库存有较大幅度的下降,这也迫使上交所与无锡不锈钢交易市场面临很大的交割困境。所以国内库存并不是下降,而是转移到了保税区里面,如果保税区的库存能释放到市场上,那么库存问题就得到了解决,否则交易所库存仓单这么低,很容易在后期某个合约上有逼仓的可能性。

镍铁情况

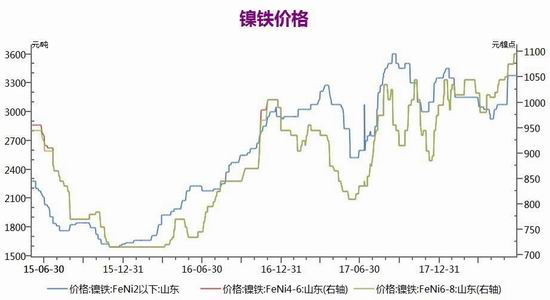

图10:镍铁价格

数据来源:wind

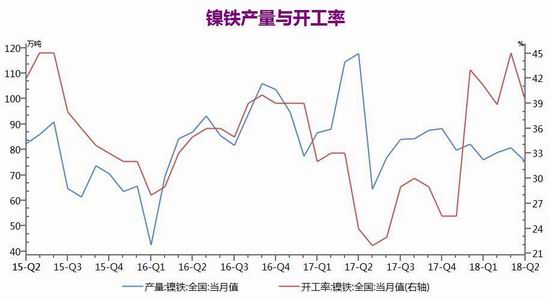

图11:镍铁产量

数据来源:WIND

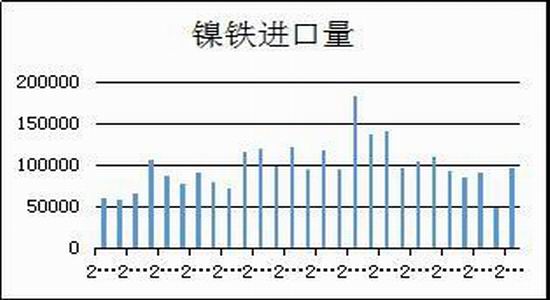

图12:镍铁进口

数据来源:我的有色

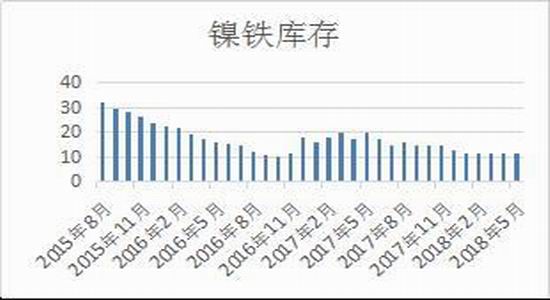

图13:镍铁库存

数据来源:我的有色

镍铁的产量受到环保的影响,开工率从最高的45再次回到40以下,产量也小幅有所下降。不难看出,目前镍铁的推动力还在于国家环保上。5月份国家环保小组进入内蒙之后,只有少数的一二个企业还在维持生产,其它的产能全部关停。可见环保对于镍铁的影响还是很大的。

但是,我们要说目前镍铁的利润还是非常丰厚的,特别是一些自备电厂的镍铁生产企业。所以如果没有环保控制,那么镍铁的产量必然会上升。同时我们来看看我们的镍铁库存,镍铁的库存相对比较稳定,一直在11万吨出头水平。

从镍铁与电解镍的价差来看,自从去年10月之后,镍铁的价格一直贴水电解镍,二者的关系由于新能源的关系发生了改变。以前一直是电解镍与镍铁同时用于不锈钢产业,电解镍的成本高,所以电解镍支撑镍铁价格。现在由于电解镍与镍铁用于新能源电池中,镍铁的成本更高,镍铁开始支撑电解镍价格,两者最大的差价达到了约1.5万。这半年以来,镍铁的价格在攀升,截止6月28日,镍铁的上海现货报价达到了1080元/镍点,也就是说在108000这个价位上,电解镍有很强的成本支撑。

不锈钢情况

图14:不锈钢产量

数据来源:wind

图15:不锈钢价格指数

数据来源:无锡不锈钢交易中心

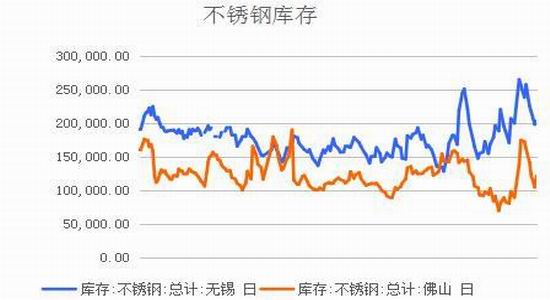

图16:不锈钢库存

数据来源:wind

不锈钢的产量在5月份确实有所下降,但下降的幅度并不是太大,可见环保短期对不锈钢影响并不是太明显。江苏中频炉关停,短期提震了不锈钢价格,但是接下来不锈钢价格再次慢慢回落到原先水平。可见不锈钢仍是目前终端最主要的矛盾。

中美贸易战中,不锈钢的角色并不是很重,而且中国有大量的工厂在印尼,可以通过台湾中转向美国进行输出,问题并不是太大。主要的矛盾点还是在国内自身的消费上,春节过后不锈钢的库存飞速上涨,最高峰时,超过了历史最高水平,可见不锈钢的下游消费有多差。但进入消费旺季之后,我们发现库存的回落也是比较快的,但这里面是不是由于不锈钢价格相对较低有超买的情况,我们不得而知,但我们从价格反映来看,不锈钢价格上涨不易。

一方面,印尼不锈钢回流,成本比国内低了不只一成,对国内不锈钢行业形成了冲击,国内钢企有联合抵制的情绪,也算略有成效。另一方面,环保对钢铁这一块还是有很深远的影响,国内50%以上的不锈钢产能都是一体化的,所以环保如果关停这些产能可能影响到原生镍的需求,对整个产业链会有负面的影响。

供需平衡表

图17:供需平衡图

资料来源:大越期货、国际镍业研究组织

INSG预计,2018年全球镍需求将增至234万吨,高于2017年的219万吨。全球2018年镍产量预计增至223万吨,高于2017年208万吨。所以我们从国际镍业研究组织的数据来看,2018年总缺口约为11万吨,而我们LME今年年初至今的库存下降已达9.3万吨,所以如果按这个计算的话,2018年总的供需缺口并不是太大,那么也就是说虽然基本面支撑向上,但大涨的可能性较小。

总结

基于目前镍产业链供需偏紧的情况,而且镍的绝对价格还不是很高,所以做多的基调一直没有改变。上半年推涨的因素环保与挤仓可能在下半年还会持续被炒作,但我们要关注电解镍与镍铁的价差,如果价差拉得过大,那么这个推涨的可持续性就不会太强。除了自身产业链之外,中美贸易带来的影响在部分短时间内会对商品价格形成冲击,镍也不可避免,但总体趋势向上不会改变。建议投资把镍作为多头配置的品种,逢低买入,不要追涨杀跌。

三、技术图表

图17:沪镍主力K线

资料来源:大越期货

从技术面来看,目前处于上行通道中,突破历史高点之后,12万整数关口暂时成为技术压力,一旦突破上方无阻力。

四、总结

综上所述,基本面奠定了看多的基调,中美贸易战对镍的影响有限,相反人民币贬值可能带来的影响更大一些,主要还是贬值之后进口亏损会更大,进口窗口打开更慢,供应吃紧,这对于镍价来说应该是利多因素。下半年做多的因素目前来看依然集中在环保与挤仓上,消费拉动价格的时间点还没有到,2018年的供需缺口已经不大,更有可能集中爆发的时间点可能是在2019年下半年或2020年上半年。但对于绝对价格低的镍来说,我们可以在价格回调之后,逢低多头布局,如果镍价慢慢抬升也不会错过后面的多头行情。从目前来看,国内105000是一个支撑,镍铁价格在此支撑电解镍价,同时镍矿目前的价格也支撑着不锈钢,所以多方考虑,回调逢低买入长线持有是目前镍的操作策略。

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)