【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

半年总结

上半年的大豆市场主要受两个核心因素影响,一个是阿根廷大豆由于干旱造成的减产,驱动了CBOT大豆年初至3月份的上涨,之后进入区间震荡在中美贸易冲突中左右摇摆,到了6月份之后,中美贸易冲突升级,市场恐慌情绪上升,美豆破位大幅下挫,一直延续到当下。短期来看中美贸易战未有和解的迹象,美豆可能仍将偏弱运行。

油脂市场上半年表现波澜不惊,总体延续弱势低位震荡的格局,除菜油外,豆油和棕榈油上半年均没有明显的上涨行情,国内油脂库存仍处于高位,棕榈油进入增产周期,加上印度加征油脂进口关税,欧盟取消棕榈油制生物柴油等政策,对油脂价格形成较大压制。短期油脂在多项利空消化后有望迎来反弹修复行情,但向上空间仍然不大。

粕类上半年受中美贸易战影响最大,总体延续上涨态势。这期间又以第一次中美冲突爆发时尤甚,价格大幅上涨,产业链全面增加库存,这也为后来的价格回落埋下了伏笔。随着中美谈判握手言和,国内粕类价格也大幅下跌,自高位回落10%以上。因此当第二次中美冲突爆发时,其对市场的影响大幅弱化,远小于第一次的幅度。综合来看,当下国内大豆、豆粕库存仍高,基本面并不支持豆粕的持续走强,但中美短期和解概率不大,25%加税措施可能在7月6日落地,因此仍以偏多思路对待,逢回落适当介入。

下半年展望

首先我们要关注7月6日时间点,中美关税增加的情况,这将是一个分水岭,我们判断中美贸易冲突,欧美、加美等冲突将会持续化、扩大化,中国也已经释放出寻求多元化大豆来源的信号,在这样一个背景下,下半年的粕类价格下行空间有限,有望延续震荡偏强的态势。

其次,当前美国大豆正处于生长季,主产区的天气状况仍然值得关注,目前美豆长势良好,优良率保持在超高的水平,叠加中美贸易战的加剧,对美豆市场来说,是一个持续的利空因素,短期来看贸易冲突未有和解的迹象,美豆大概率偏弱震荡。

对于油脂来说,当前的高库存,增产周期,印度油脂进口关税的增加等等因素已经较为充分的得到体现,在价格上也已经反映,因此油脂继续向下的空间不大,只是向上的驱动还没有蓄积够能量,巨大的库存仍需要慢慢消化,这也会是一个相对长期的过程,下半年9月份之前可能有阶段性的反弹,但总体的空间仍然有限。油脂间强弱差异仍然存在分化,随着棕榈油近期与其他油脂的价差越拉越大,短期也有了修复的需要,不过长期来看,棕榈油与菜油和豆油仍将保持较高的价差。

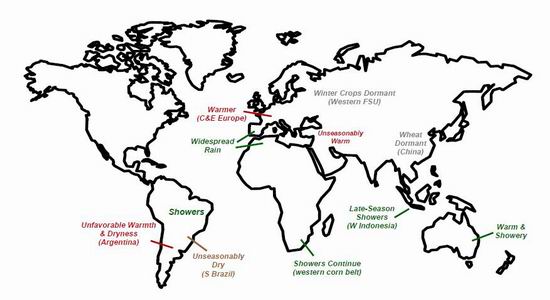

1、阿根廷减产和贸易战主导美豆上半年行情

1.1阿根廷干旱大豆减产

年初,正是南美大豆生长的阶段,阿根廷的天气状况从上年的11月份开始就有干旱的迹象,引发了市场的担忧,之后干旱的情况一直延续,基本伴随了阿根廷大豆主要的生长期,市场对阿根廷大豆产量的预估也一路下调,这一因素成为支撑一季度美豆价格上涨的重要原因。

在17年12月份的时候,USDA对阿根廷大豆产量的预估为5700万吨,与去年相比变化不大,但随后由于天气的原因,大豆长势恶化,产量不断被下调,USDA连续6个月持续下调阿根廷大豆的产量,从最初的5700万吨下调至6月份的3700万吨,下调幅度达到2000万吨。

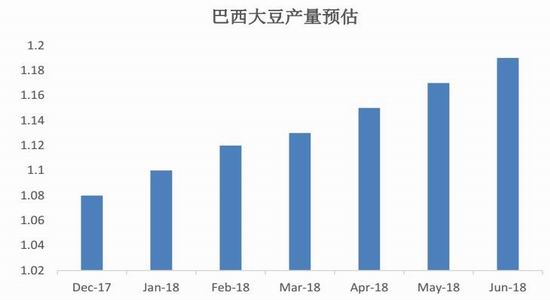

但是我们看到虽然阿根廷大豆减产幅度巨大,超过了2016年由于洪水造成的减产幅度,但美豆价格的涨幅也相对有限,远不及2016年的水平,这里有多方面的因素,一个是价格水平不同,另一个是所处的宏观环境不同,此外还有一个重要因素,那就是巴西大豆的增产,这在一定程度上抵消了阿根廷大豆的减产。

图表 一季度南美干旱

资料来源:USDA 中原期货

图表 阿根廷大豆产量调整过程

资料来源:USDA 中原期货

图表 巴西大豆产量调整过程

资料来源:USDA 中原期货

1.2两次中美贸易冲突

从一季度末,二季度初开始,关于中美贸易战的预期升温,市场担忧情绪上升,给国内粕类市场带来极大的影响,但对外盘的影响相对较小,因此我们看到外盘基本稳定而国内市场大幅上涨的状况。

自然界中的资源是有限的,而每个国家都希望自己的人民过上更好的生活,所以最终的结果一定是只有很少一部分国家的人能够过上理想的生活,占据金字塔尖的部分。而其他的次发达国家,发展中国家,贫穷国家,则只能处于金字塔的中部和底部,人均占有的资源和生活水平远不如那些处于塔尖的国家。这就是一种均衡的状态,如果每个国家都愿意永远接受这样的世界分工,那么这样的均衡状态也会长期维持下去,就像自然界中的食物链一样,处于顶端的只能是少数的食肉动物,处于底端的是大量的食草动物。这也是世界上国与国之间冲突的本质原因。

第一次贸易战从3月份开始,基于对贸易战的恐惧,国内上下游市场大量增加库存,使得国内大豆到港量保持在超高的水平,5、6、7三个月均在900多万吨以上,但随着中美握手言和,也为后来国内市场的回落埋下了伏笔。

第二次贸易战则从6月份开始,一直持续到现在,美国与其他国家的贸易冲突持续升温,对美国农产品带来不利的影响,端午节假期之前,美国对中国的500亿商品加征25%关税,中国采取反制措施,并且声明此前中美达成的协议不再有效,美豆价格大幅回落。主力合约一度跌破850美分,创出多年来的新低。

从目前的态势来看,美国总统特朗普四处树敌,使得贸易冲突不断加剧,范围扩大,美国的农产品也受到明显的波及。本年度美国大豆产量可能下降,但在贸易冲突不断的背景下,美豆的出口可能受到极大的冲击。

图表 美国大豆近期走势

资料来源:文华财经 中原期货

2、贸易战下粕类市场大起大落

2.1中国油料供需

由于国内的大豆大量依赖进口,因此从今年3月份开始当中美贸易冲突的预期起来之后,市场担忧情绪急剧升温,短期内价格大幅上涨,上下游市场大量增加库存,国内的油厂采购了大量的南美大豆,导致5、6、7几个月的大豆到港量巨大,其中5月到港913万吨,6月预计到港955万吨,7月预计到港930万吨。到港量巨大,加上下游消费不佳,使得大豆和豆粕的库存持续增加,处于历史同期最高的水平。

在第一轮中美贸易战预期发酵的时候,国内市场库存充足,严阵以待。只可惜,中美贸易冲突并没有马上恶化,双方开始逐步进行谈判,这让市场的担忧情绪大幅下降,国内市场供大于求的矛盾也开始凸显,产业链上下游普遍进入去库存的阶段,因此豆粕价格也大幅下挫,从最高点下跌达到500点,豆粕面临艰难的去库存。

因此当第二次中美贸易冲突发酵的时候,国内市场的反应反而相对平静,并不像第一次那样大量补库存,价格在端午节后大幅高开,但随后很快回落,毕竟之前吃过了亏,随着7月6日加税时间点的临近,中美双方并没有和解的迹象,中国财政部税则委员会还发布了一道通知,决定自2018年7月1日起,对原产于孟加拉国、印度、老挝、韩国、斯里兰卡的大豆、豆粕等农产品的进口关税降到了0,虽然这些国家的大豆数量很少,并不能完全补充美国大豆的缺口,但这一信息可能意味着中国在寻求多元化的大豆来源,7月6日的加税措施可能会真的落地,中美贸易战有长期化、持续化的态势,但当前的豆粕价格尚未完全计入这样的预期。

国内市场大豆、豆粕近期供大于求的格局不变,在预期的贸易冲突和现实的供大于求之间左右摇摆。5月份大豆进口量968万吨,6月份大豆到港量巨大,下游消费不佳,是压力最大的时候,而美国目前的天气非常完美,并未给市场带来提振。

图表 中国大豆进口量

资料来源:Wind 中原期货

图表 中国菜籽进口量

资料来源:Wind 中原期货

图表 中国大豆周度压榨量

资料来源:天下粮仓 中原期货

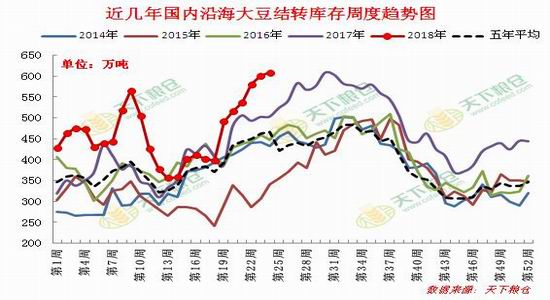

图表 中国大豆库存

资料来源:天下粮仓 中原期货

图表 油厂豆粕库存

资料来源:天下粮仓 中原期货

图表 油厂豆油库存

资料来源:天下粮仓 中原期货

图表 部分油厂菜油库存

资料来源:天下粮仓 中原期货

图表 国内港口棕榈油库存

资料来源:天下粮仓 中原期货

2.2中国养殖

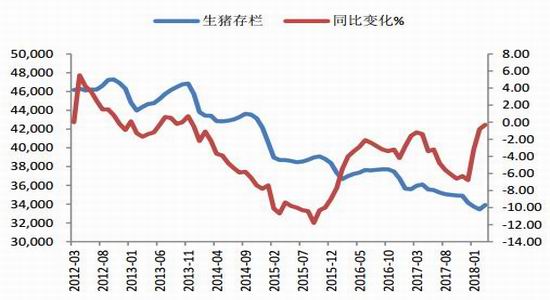

上半年,国内的生猪价格持续下行,进入新一轮的亏损周期,但由于上一轮猪周期盈利丰厚,持续持时间长,因此本轮亏损周期短期内难有明显改观,下半年生猪养殖依然难以乐观,养殖行情将进入一段的低迷期。近期国内生猪价格有所反弹,但仍处于较低水平,短期状况难有较大改观。

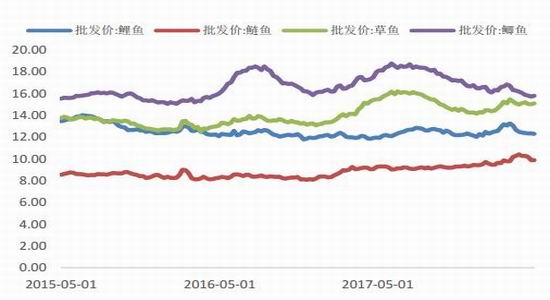

禽类养殖目前表现尚可,蛋鸡和肉鸡养殖仍有小幅盈利,水产表现不佳,近期水产价格有了较为明显的下滑,短期来看饲料消费难有明显的改观,叠加前面看到的豆粕库存持续增加的情况,近期豆粕销售难度增加。

图表 国内4000个监测点生猪存栏

资料来源:Wind 中原期货

图表 国内4000个监测点母猪存栏

资料来源:Wind 中原期货

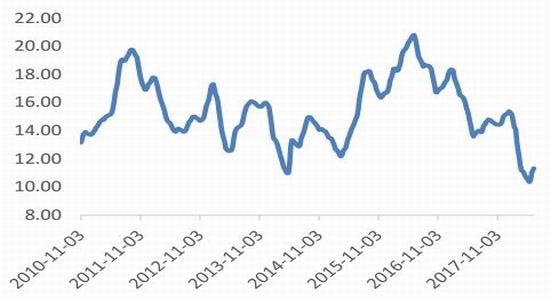

图表 国内生猪平均价

资料来源:Wind 中原期货

图表 国内生猪养殖利润

资料来源:Wind 中原期货

图表 国内蛋鸡养殖利润

资料来源:Wind 中原期货

图表 国内肉杂鸡养殖利润

资料来源:Wind 中原期货

图表 国内主要水产品价格

资料来源:Wind 中原期货

2.3CFTC持仓

从CFTC基金持仓的情况来看,大豆的期货和期权净多持仓大幅下降,从5月份的20万张净多下降至目前-1886,也就是说基金持仓已经从净多转为净空。这也解释了近期美豆价格的崩盘式下跌。

图表 CBOT大豆基金净多单

资料来源:Wind 中原期货

图表 CBOT豆油基金净多单

资料来源:Wind 中原期货

3、油脂高库存持续压制市场

3.1棕榈油拖累整体三大油脂

上半年国内油脂市场长期在低位弱势震荡,除菜油有一波明显的波动外,棕榈油和豆油没有明显的趋势性机会。总体而言油脂由于库存高企,供大于求,走势要远弱粕类,这是上半年油脂市场的一大特点。

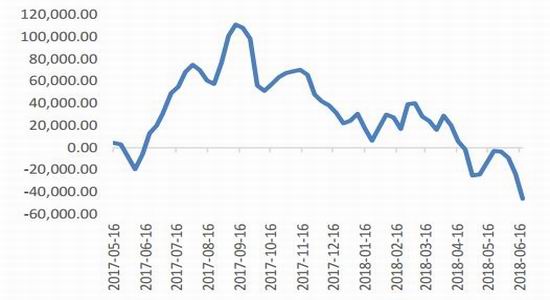

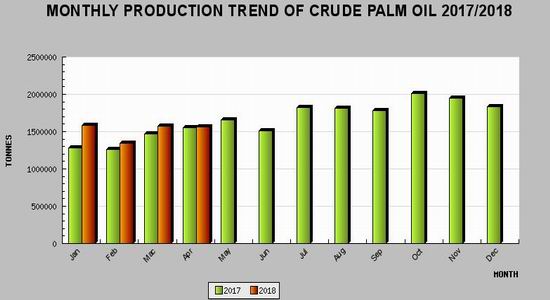

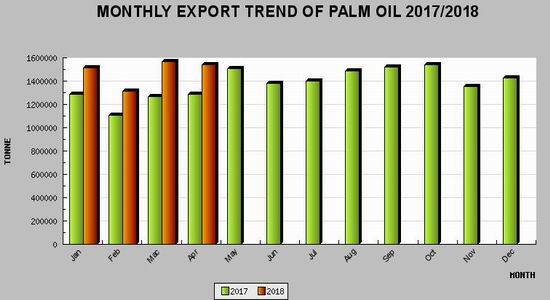

马来西亚棕榈油自2月份以后,产量增速放缓,出口持续增加,库存也开始逐渐下降,出现边际改善的迹象,棕榈油价格也逐步企稳,跌幅放缓。市场对油脂的关注增加,期待油脂价格能够触底反弹,但此后印度增加油脂进口的关税,给棕榈油带来极大打击,加上国内市场消费表现一般,油脂库存高企,棕榈油又逐步进入增产周期,油脂价格持续承压。

图表 马来西亚棕榈油产量

资料来源:MPOB 中原期货

图表 马来西亚棕榈油出口量

资料来源:MPOB 中原期货

图表 马来西亚棕榈油库存

资料来源:MPOB 中原期货

3.2国内油脂强弱分化

国内的豆油和菜油,由于受到棕榈油供大于求的压制,总体也保持偏弱震荡的态势,但品种之间有所分化,菜油的基本面最好,其次是豆油,而棕榈油表现最弱。虽然油脂整体缺乏趋势性的机会,但不同油脂之间的价差波动巨大,通过油脂内部品种间的强弱差异也可以取得较好的收益。

这其中又以菜油表现最好,上半年我们也重点提示了菜油的操作机会。因为首先,去库存后菜油稀缺性更加凸显。

由于2015年国产油菜籽不再实行临储政策,油菜籽价格大幅下降,农民收入锐减,致使油菜籽种植面积大幅减少。在当前的价格水平,很难吸引国内农户增加菜籽的种植面积,国产菜籽种植面积逐渐缩减、产量下降已是不争的事实,而国产菜油的供应也相应减少。

同时,国家近年来的临储菜油拍卖持续进行,菜油库存持续去化,越拍越少,剩余量偏低,对市场的影响也逐渐减小,今后国产菜油的稀缺性将更加凸显。当前正处于国产菜籽上市前“青黄不接”的时间,市场上已经难觅国产菜籽的货源,进口菜籽数量保持在正常水平,3月份预计到港39万吨,从菜油本身的供应情况来看存在向上的驱动。

连续下跌后上下游库存保持低位。菜油价格自去年11月份开始连续下跌,文华商品的菜油指数从高点下跌600元每吨,跌幅达到8.3%,完全没有正常情况下四季度消费旺季的景象。许多此前选择增加备货的贸易商损失不少,也不敢贸然增加库存。

菜油经过连续下跌后逐渐企稳,而经过较为充分的库存去化后其稀缺性更加凸显,从菜油本身的供应情况来看存在上行的驱动力,但两大替代油脂豆油和棕榈油供应仍然充足,拖累油脂价格整体下跌,在此背景下菜油暂时难有明显的趋势上行机会,大概率将继续夯实底部,通过与其他油脂的强弱比价来获取收益。

图表 国内豆油库存

资料来源:天下粮仓 中原期货

图表 国内棕榈油库存

资料来源:天下粮仓 中原期货

图表 国内菜油库存

资料来源:天下粮仓 中原期货

中原期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)