【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

主要结论

螺纹:前高后低,把握波段机会

短线,期螺处于一个多空争夺激烈的位置,介入单边策略风险较大,短线介入卷螺、螺矿套利有较高的安全边际。做多卷螺价差、做空螺矿比,前者重在钢材品种的天然价差回归,后者则看空较高的钢厂利润。

中线,钢材走势仍会是一个宽幅震荡、重心逐渐下移的过程。整体的运行节奏还受到宏观层面、中美贸易争端、资本市场流动性的松紧以及天气状况等因素的综合影响。7月钢价的波动区间我们预计在4000-3500元/吨,把握节奏波段操作,资金管理是关键。

铁矿石:底部有支撑,逢低做多

短期铁矿石期货的远月合约由贴水转为升水,港口的巴西矿需求暴增,溢价一度涨至10美元/吨以上;尽管端午节后的大阴线破坏了近一个月来的涨幅,但是下方440-450的支撑稳固,基差的修复或给予期矿独立的上行动力。

中线,铁矿石在470附近会失去自主的上行动能,但是回落至440-450区间内又有较强的支撑,钢市在7月份的表现也是主导矿价的重要因素。我们预计7月份期矿波动区间预计在450-500元/吨,重心会逐渐上抬,低位的多单布局机会值得等待。

一、黑色金属行情回顾

6月螺纹钢期货不受淡季预期的阴云笼罩,在下游需求韧性的支撑下毅然拾级而上,钢厂利润来到历史高位,粗钢产量也再创历史新高。截至6月22日,螺纹主力合约收于3577元/吨,跌幅0.45%;热卷主力合约报收3791元/吨,涨幅2.51%,卷螺价差最高一度攀升至200元/吨,最低降至80元/吨。6月基本面的博弈在于两只手,一只手是席卷全国的环保督察小组进驻,钢铁、焦化、铁合金的主产区均受到较大程度的影响;另一只手则是需求的淡季预期。6月份的行情则印证了需求的淡季不淡,以及供给端削弱的边际效应激发的市场热情。

6月铁矿石期货近半个月的累积涨幅被端午节后的大阴线完全消耗,凸显易跌难涨的属性。截至6月22日,铁矿石期货主力合约收于454元/吨,月跌幅1.41%。二季度,矿价大部分时间跟随钢价的波动而上下起伏,振幅却远远低于钢材和焦炭,伴随着二季度国际矿山发货量摆脱各种不可抗因素,逐渐回升,铁矿石供给端的宽松是限制期矿上方空间的最主要因素;徐州、唐山两市钢厂高炉的相继停产大大削弱了对铁水的刚需,尽管目前铁水对电炉钢仍有成本优势。

图:螺纹期货1810合约价格走势(元/吨)

数据来源:文华财经、国信期货研发部

图:铁矿石期货1809合约价格走势(元/吨)

数据来源:文华财经、国信期货研发部

二、铁矿石市场分析

2.1进口铁矿石横盘震荡

6月,铁矿石期货冲高回落,国际矿价表现同步,但展现了更强的抗跌属性。截至6月22日,普氏62%铁矿石指数报收63.9美元,较上月下滑0.8美元,跌幅1.27%;新加坡掉期7月合约报收65美元,月度涨幅0.78%。

图:普氏铁矿石价格指数(美元/吨)

数据来源:WIND、国信期货研发部

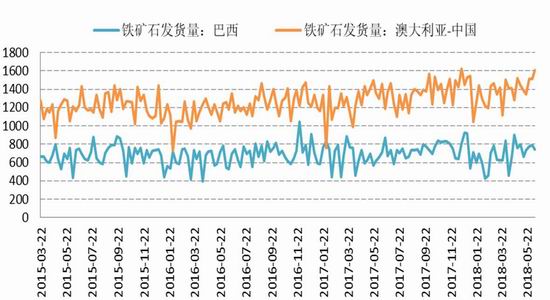

2.2外矿发货量持稳

6月份整体外矿发货量维持平稳,截至6月22日当周,澳洲、巴西铁矿石发货总量2403.4万吨,周环比减少195.8万吨。发往中国的进口铁矿石数量,澳洲占据1390.9万吨,环比减少211.9万吨,其中力拓、BHP和FMG均有所减少,但整体占比维持在80%以上;巴西铁矿石发货量则环比增长55万吨至795.6万吨,Vally和CSN的发货量有明显增长。一季度来自国际矿山的货由于飓风等不可抗因素,发运量下滑;但是随着二季度干扰因素的消失,为了赶上全年的发货进度,来自巴西和澳大利亚的铁矿石发货量将稳步攀升。目前各大钢厂对BRBF的青睐刺激了巴西矿山的发货热情,即使在较高运价的前提下,高溢价的巴西矿仍有较大利润空间。我们预计7月外矿发货量维持平稳,但内部结构有所变化。

图:外矿发货量(万吨)

数据来源:WIND、国信期货研发部

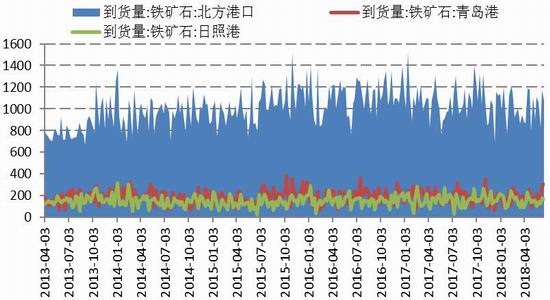

北方港口到港量在6月中下旬攀升至1000万吨以上,截至6月17日,北方港口到港量为1074.8万吨,月环比基本持平。6月整体到港量略低于5月,其中天津港、曹妃甸港和京唐港到货量有较明显的萎缩,运费的上行或一定程度限制港口的到货量。

图:北方港口铁矿石到港量(万吨)

数据来源:WIND、国信期货研发部

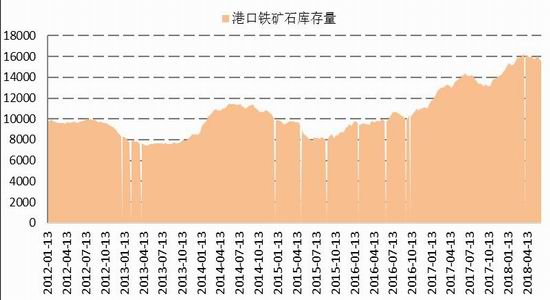

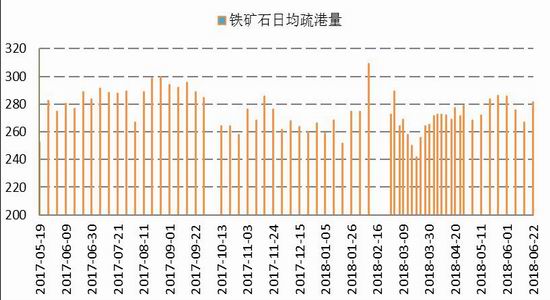

2.3港口库存高位回落

截至6月22日,全国45个港口铁矿石库存量15488.41万吨,周环比下滑235.06万吨,来到4个月来新低;尽管较去年同期仍然重心略高,但是港口库存中超过50%的低品矿已是陈年旧货,这部分库存在钢铁行业的全面盈利状况下,并不是“有效库存”。从日均疏港量来看,当前数据来到281.51万吨,港口巴西矿的受青睐程度大增,6月份每周的表现均在275万吨以上。考虑到6月底7月初,钢铁主产区江苏徐州或全面复产,我们预计铁矿石需求量将有托底。

图:国内港口铁矿石库存量(万吨)

数据来源:WIND、国信期货研发部

图:日均疏港量(万吨)

数据来源:WIND、国信期货研发部

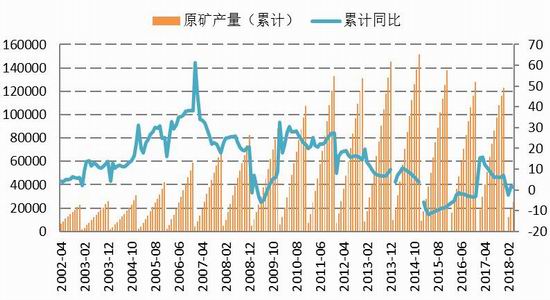

2.4国内矿山去产量

据国家统计局数据显示,2018年5月份我国铁矿石原矿产量6725.3万吨,同比下滑5%,1-5月份累计产量32125.8万吨,累计同比下跌0.1%。6月国内矿山开工率回落,截至6月22日,全国矿山开工率报44.6%,步入下跌通道。今年国内矿山的去产能在1500-2000万吨之间,这是近期市场对铁矿石价格锚定的最重要因素,可能成为扭转铁矿石偏弱基本面的引信,进入7月份,江苏徐州地区钢厂或重新开工,届时铁矿供给端发生的变化将被放大,我们预计矿山开工率反弹概率不大。

图:原矿产量(万吨)

数据来源:WIND、国信期货研发部

图:矿山开工率(单位:%)

数据来源:WIND、国信期货研发部

2.5钢厂库存稳中偏涨

6月铁矿石钢厂库存维持平稳,截至6月20日,Mysteel统计的64家钢厂进口烧结粉矿总库存1922.15万吨,较上周减少63.52万吨,整体6月库存维持在1950万吨附近。同期进口矿库存消费比31.78,较5月同期增长3.13。钢厂库存的铁矿石储备相比5月份重心有所上移,表明钢厂在高利润下的满负荷生产,对于原料端的主动补库态度积极,对高品矿的价格溢价容忍度也较高,总日耗的攀升恰好佐证了钢厂开工率的高位运行。我们预计钢厂的铁矿石库存在接下来一个月将维持平稳,以满足生产需求。

图:大中型钢厂进口铁矿石库存可用天数(万吨)

数据来源:WIND、国信期货研发部

图:钢厂烧结矿库存/日耗(万吨)

数据来源:WIND、国信期货研发部

三、钢材市场基本面分析

3.1现货钢市表现仍强

6月现货市场表现依旧强势,需求端的韧性是主流建材贸易商和钢厂挺价的重要理由。尽管这个月的工地施工一度遭遇青岛上合峰会和高考的干扰,但是房地产和基建数据表现仍有亮点。截至6月22日,全国HRB400螺纹钢现货均价报4218元/吨,较上个月同期上涨85元/吨,涨幅2.1%。其中,上海地区现货报价4170元/吨,月同比上涨4.5%;唐山市场报4060元/吨,月同比基本持平。华东建材现货市场目前并未受到天气因素的较大影响,出货顺畅,商家挺价意愿较浓。

图:螺纹钢现货价格(元/吨)

数据来源:WIND、国信期货研发部

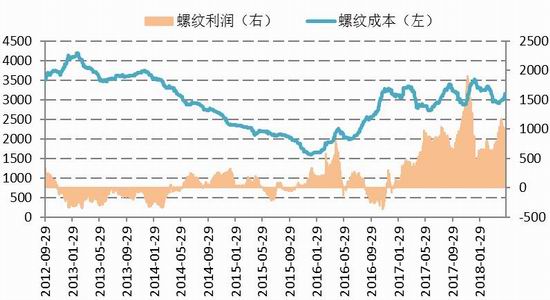

3.2产量突破天际,吨钢利润丰厚

6月份整体黑色系期货品种延续上行趋势,钢材价格高位运行。原材料端,除了部分焦化企业主产区受到大面积的限产,导致焦炭价格步步高升之外,铁矿石由于庞大的港口库存,涨价空间有限。因此,目前大型钢厂的螺纹钢利润在1000元/吨附近,中小型钢厂的资金成本较高,但也有平均800元的吨钢利润。随着建材需求迎来6-8月的传统淡季,且铁矿石的远近合约结构发生了悄然扭转,加上焦化行业的严格限产,我们预计钢厂的高利润在产量高位运行,和炉料端让利的双重压制下会有缩窄空间。

图:吨钢利润(元/吨)

数据来源:WIND、国信期货研发部

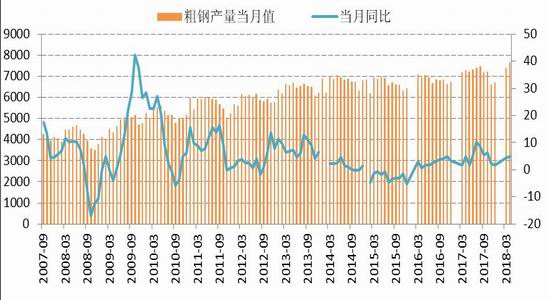

国家统计局最新公布的数据显示,2018年5月我国生铁产量6689万吨,同比增长4.0%;1-5月生铁产量30559万吨,同比下降0.6%;粗钢产量8113万吨,同比增长8.9%;1-5月粗钢产量36986万吨,同比增长5.4%;钢材产量9707万吨,同比增长10.8%;1-5月钢材产量43467万吨,同比增长6.2%;全国粗钢日均产量261.7万吨,5月生铁日均产量215.8万吨,5月钢材日均产量313.1万吨。环保高压下,生产数据的“限铁不限钢”的特征愈发明显,再创历史新高的粗钢和钢材产量说明了钢铁行业的丰厚利润,即使是资金成本较高的中小型钢厂,普遍的吨钢利润仍在800元左右。今年以来,铁矿石的价格仍表现疲软,尽管焦炭成本有明显的抬升,但是相比去年的高位仍有距离,现货市场4100元/吨左右的钢价展现了乐观的行业现状。

6月份影响钢厂开工的因素除了常规的非采暖季限产,已逐渐消散,河北地区的钢厂高炉开工率回升趋势延续。但是,短期高炉的开工仍受到徐州地区环保政策、青岛上合峰会的干扰。据Mysteel数据显示,截至6月22日,全国163家钢厂高炉开工率71.55%,周环比涨0.14%,此前的上行趋势暂告一段落,月环比下滑0.41个百分点;全国247家钢厂当期高炉开工率83.16%,周环比上行0.12%。河北省高炉进一步复产,最新开工率64.13%,连续8周上行;钢铁重镇唐山地区开工率回升幅度更为明显,3月中旬至今累计上行近14个百分点。6月是钢厂传统的需求淡季,在利润收缩的前提下,产量和高炉开工率或终结涨势,高位回落。

图:钢材产量及当月同比增长(万吨,%)

数据来源:WIND、国信期货研发部

图:高炉开工率(%)

数据来源:WIND、国信期货研发部

3.3社会库存迎来拐点

建材社会库存延续下行趋势,但是在6月的最后一周止跌回升,拐点的出现预示了需求的淡季回落正式开启。截至6月21日,全国35个城市螺纹钢社会库存478.22万吨,周环比上涨0.51万吨,终结连续12周的下跌趋势,厂库增长5.46万吨;同期热卷社会库存200.81万吨,周环比下滑13.47万吨,连续8周下滑,累计跌幅26.64%。热卷的库存去化仍在进行,需求上阶段性表现强于螺纹。

今年的下游工地建材需求呈现较强的韧性,虽然进入6月之后,螺纹钢和热卷的社会库存去化速率逐渐放缓,但是在今年冬储意愿旺盛,库存重心远高于过去两年的前提下,12连跌的库存数据同比已经持平。值得关注的是6月最后一周,螺纹钢社会库存止跌回升,对此市场情绪反应敏感;不过考虑到该周有端午假期、以及贸易战引发的系统性风险,A股市场拖累螺纹期现,下游贸易商出货和工地求货节奏必将有所放缓。整体来看,7月的库存水平预计将震荡走弱,冬储之前大幅回升的概率不大。

图:螺纹钢社会库存(万吨)

数据来源:WIND、国信期货研发部

四、钢铁下游行业分析

4.1需求短期乐观,长期悲观

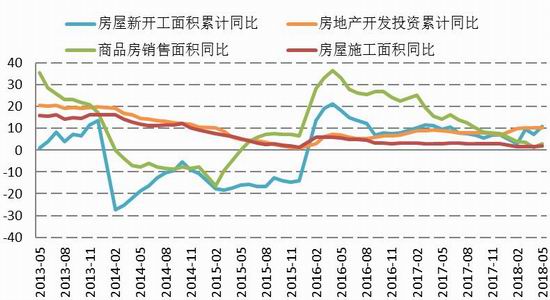

1-5月,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点;1-5月份,商品房销售面积56409万平方米,同比增长2.9%,增速比1-4月份提高1.6个百分点;商品房销售额48778亿元,增长11.8%,增速提高2.8个百分点。全国房地产开发投资增速仍保持高位运行,主要得益于开发商拿地数量有所支撑、新开工和施工面积的增长,地产公司主动的补库预计将持续到今年三季度。

1-5月,房地产开发企业房屋施工面积684991万平方米,同比增长2.0%,增速比1-4月份提高0.4个百分点;房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点,单月新开工增速20.5%。房屋的新开工面积和施工面积是最能反映建材需求的重要基本面指标,5月份这两个数据双双上行,一方面印证了建材社会库存的高速下滑,另一方面也消除了市场部分悲观预期。严格的调控大环境下,地产商加大推盘节奏,主动补库存,提高资金流动率,抬高周转速度。

我们预计整体二季度的地产需求表现短期韧性较强,但是提升的边际效用削弱,真正的回落恐在7-8月方能显现。

图:主要房地产行业指标同比增速(%)

数据来源:WIND、国信期货研发部

4.2基建需求贡献削弱

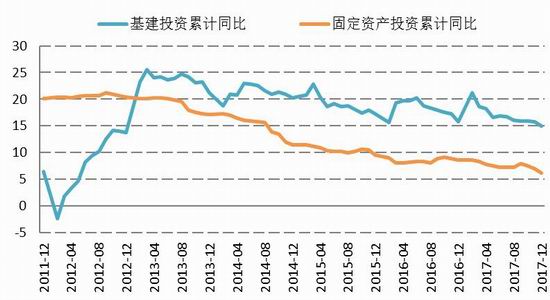

2018年1-5月份,全国固定资产投资(不含农户)216043亿元,同比增长6.1%,增速较前1-4月回落0.9个百分点,连续2个月下滑。5月基建投资(不含电热气水)9.4%,大幅回落3个百分点。今年财政支出特点较以往有所不同,一是支出责任上移,呈现出中央扩地方紧的趋势,地方举债行为的规范对地方政府大规模搞基建投资形成掣肘;二是支出结构优化,即财政支出更多的向民生倾斜。尽管基建整体投资增速表现疲软,但是作为基建的晴雨表,挖掘机产量和水泥产量均有不俗的表现,今年5月挖掘机生产25618台,同比增长51.6%;水泥5月产量21520.5万吨,同比增长1.9%,环比也小幅增长。综合来看,我们认为基建层面中长期对建材需求的支撑会弱于房地产,但是国内拉动内需的进程可以期待。

图:固定资产投资与基建投资累积同比(%)

数据来源:WIND、国信期货研发部

图:挖掘机产量(单位:台)

数据来源:WIND、国信期货研发部

五、后市分析

螺纹:前高后低,波段操作为主

短线来看,期螺处于一个多空争夺激烈的位置,介入单边策略风险较大,需求预期和环保政策的双重博弈仍是未来一个月行情的主要逻辑,短线介入卷螺、螺矿套利有较高的安全边际。做多卷螺价差、做空螺矿比,前者重在钢材品种的天然价差回归,后者则看空较高的钢厂利润。

基差方面,截至6月22日,主力10月合约基差380元/吨,相较6月初300元/吨以下的基差有所放大,这是现货市场强势向上导致的。后期基差回归或更偏向于现货价格的滑落大于期价的幅度,贸易商出货量逐渐的减少势必削弱价格支撑。

7月份是传统的钢材消费淡季,但是往年淡季不淡的情况并不鲜见,且今年的需求展现超预期的韧性,中线来看,钢材走势仍会是一个宽幅震荡、重心逐渐下移的过程。整体的运行节奏还受到宏观层面、中美贸易争端、资本市场流动性的松紧以及天气状况等因素的综合影响。7月钢价的波动区间我们预计在4000-3500元/吨,把握节奏波段操作,资金管理是关键。

图:螺纹钢基差走势(元/吨)

数据来源:WIND、国信期货研发部

图:铁矿石基差走势(元/吨)

数据来源:WIND、国信期货研发部

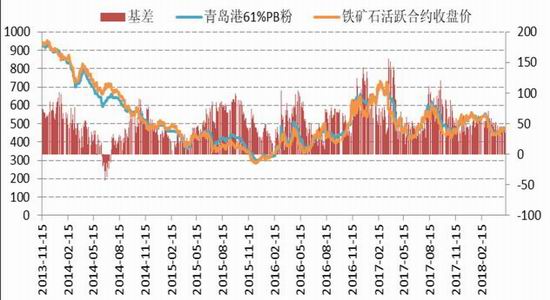

铁矿石:440附近有支撑,逢低多单布局

短期来看,铁矿石仍是黑色系列中基本面最孱弱的品种,但是6月的走势发生了微妙的变化,首先是期矿的远月合约由贴水转为升水,港口的巴西矿需求暴增,溢价一度涨至10美元/吨以上;尽管端午节后的大阴线破坏了近一个月来的涨幅,但是下方440-450的支撑稳固,基差的修复或给予期矿独立的上行动力。

基差方面,截至6月22日,铁矿石主力9月合约基差在30元/吨附近,较上个月有所收敛,主要得益于期矿的表现较为坚挺,对于套期保值参与企业来说,基差风险中性。

中线来看,铁矿石在470附近会失去自主的上行动能,但是回落至440-450区间内又有较强的支撑,钢市在7月份的表现也是主导矿价的重要因素。我们预计7月份期矿波动区间预计在450-500元/吨,重心会逐渐上抬,低位的多单布局机会值得等待。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)