【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

主要结论

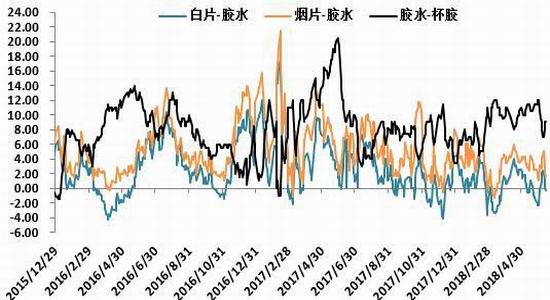

4月份泰国天胶产量约在29.3万吨,同比增长38.7%。而5月因降水天气较多,割胶天数偏少,胶水产量有限,同比增幅在1%-3%附近。6月份开始,泰国日间降水充足利于胶水产出,原料价格由此开始下滑,胶水价格由月初50泰铢/公斤跌至目前的44.5泰铢/公斤,跌幅为11%。此外,由于胶水价格对供应的敏感系数更高,因此胶水与杯胶价差也得到迅速缩窄修复。

卓创监测国内轮胎企业半钢胎开工率为71.24%,环比上涨5.45个百分点,同比提升4.14个百分点。样本轮胎企业运行较为理想,多恢复正常运行状态,但仍有个别企业尚未恢复,因此开工提升仍有限。从了解来看,当前行业整体库存合理,并且近期仍有继续补库需要,听闻近期有个别企业有价格调整。山东地区轮胎企业全钢胎平均开工率78.59%,环比增长8.47个百分点,同比上涨11.05个百分点。环比提升明显,主要支撑有两方面:一是恢复性提产,即上周停产及减产后的开工复原。二是补充性提产,前期库存整体低位,加之次月或生产受限,为储备相对合理库存而加大排产,库存有新的增长。

本轮下跌主要是期货修复过高升水,现货跟跌相对有限,09合约与混合胶价差盘中一度缩至平水。目前价差280元/吨,预计交割前价差会继续向平水甚至贴水靠拢。但考虑到离9月交割还有3个月时间,而价差回归已经进入尾部,所以09价格难免会有反复。

近期橡胶大跌后,现货市场成交情况有所好转,10000元/吨以下市场参与者存抄底意愿。期货升水修复也进入尾部,后期路径将更为复杂。此外,本周末央行再次决定降准,从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。近期沪胶跌幅过大,同时宏观面利好消息支撑,价格或将反弹修复。前期空单减仓或暂时离场,由于基本面仍相对弱势,且期现价差还有继续修复的空间,因此反弹高度预计有限,等待再次抛空机会。

一、行情回顾

沪胶经历两个多月震荡后,向下突破创出年内新低,一度逼近万点。6月15日中美贸易正式开战,宏观风险骤增,使得原本就疲弱的基本面雪上加霜。截至6月22日,沪胶主力1809报收10480元/吨,较上月跌1190元/吨,跌幅10.2%。沪胶总持仓量60.4万手,达到历史新高,成交量985.3万手。

图1:沪胶1809走势

资料来源:文华财经、国信期货投资咨询部

一、产业结构分析

1、开割初期及低价影响 产区供应释放较缓

4月份泰国天胶产量约在29.3万吨,同比增长38.7%。而5月因降水天气较多,割胶天数偏少,胶水产量有限,同比增幅在1%-3%附近。6月份开始,泰国日间降水充足利于胶水产出,原料价格由此开始下滑,胶水价格由月初50泰铢/公斤跌至目前的44.5泰铢/公斤,跌幅为11%。此外,由于胶水价格对供应的敏感系数更高,因此胶水与杯胶价差也得到迅速缩窄修复。

图2:泰国胶水与杯胶价差

资料来源:wind、国信期货投资咨询部

目前云南西双版纳产区原料收购价下滑,胶水在9.2-9.5元/公斤,胶块在8-8.4元/公斤。海南产区原料胶水收购价格也有所下跌,国营胶厂胶水收购价格10.8元/公斤,杂胶收购价格6.5元/公斤。

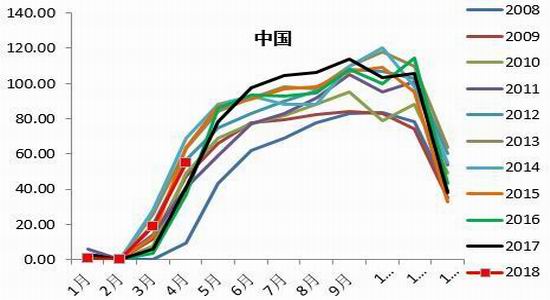

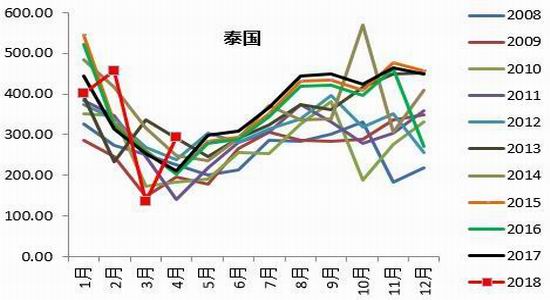

图3:中国和泰国天胶产量季节性分布:

资料来源:wind、国信期货投资咨询部

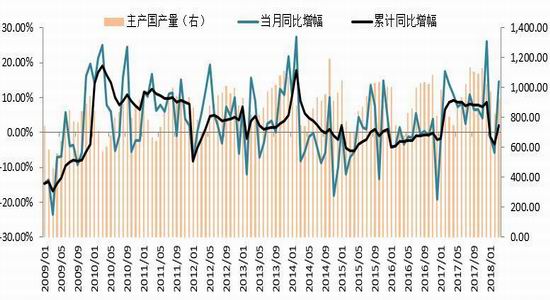

ANRPC最新报告显示,今年前4月全球天然胶产量同比增长2.6%至402万吨,而同期天然胶消费量增长5.5%至461.3万吨。这意味着天胶消费市场明显优于产量。1-4月,ANRPC成员国出口同比下滑9.3%至290万吨。其中泰国、印尼、马来西亚分别下降14.7%、8.3%和8.6%。受中国、印度前景改善推动,报告大幅调涨天胶消费预期。今年中国天胶消费量将同比增长6.2%至570万吨,前期预估下滑0.6%。印度消费量由增长6.8%修正为增长10.9%。与此同时,今年全球天胶消费量调升至1428.6万吨,多于产量8.6万吨。

图4:ANRPC总体产量:

资料来源:wind、国信期货投资咨询部

2、泰国出口猛增 国内库存压力上升

5月,泰国出口天然胶28.6万吨,同比增加7.2%,环比减少13.2%。其中,烟片胶出口4.6万吨,呈现同环比双降,同比下降9.2%,环比下降20.3%。标胶出口14.5万吨,同比增长14.2%,环比下降15.2%。乳胶出口8.8万吨,同比增加3.1%,环比下降6.8%。混合胶出口12.9万吨,同比增长71.1%,环比下降20.3%。今年前5月出口同比增长37.3%。

1-5月,泰国出口天然橡胶149.9万吨,同比增加1.1%,烟片、标胶分别下滑3.2%和16.1%,乳胶增加18.8%。

图5:泰国天胶出口量:

资料来源:qinrex、国信期货投资咨询部

泰国、印尼、马来西亚为了支撑胶价,在1~3月曾限制橡胶出口。泰国橡胶1季度出口总量118.54万吨,较2017年4季度环比下降26.19万吨,降幅达22%,较2017年同期下降4.1%以上。而二季度解禁后便开始报复性出口,其中大部分库存转移至中国。5月中国进口天然橡胶及合成橡胶(包括胶乳)共计64.9万吨,环比大增51.6%,较去年同期增长18%,创三个月来进口最高值。

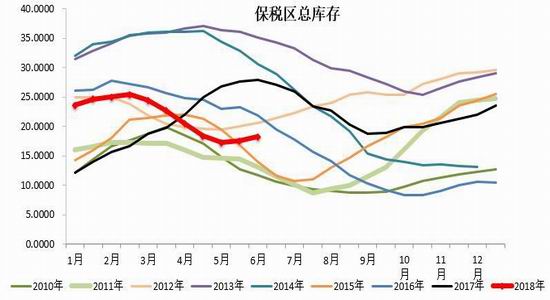

正常情况下,3-8月为国内的去库存小周期,在进口反季增加的情况下,去库节奏被破坏,迅速转为累库。截至2018年6月5日,青岛保税区总库存维持小幅攀升态势,总库存增至17.52万吨,较5月中旬小幅增长0.27万吨,整体增幅1.57%;其中天然橡胶库存为6.32万吨,较5月中旬微增0.06万吨,增幅0.96%;合成橡胶库存10.83万吨,较5月中旬小幅增加0.21万吨,增幅1.98%。

图6:青岛保税区库存:

资料来源:qinrex、国信期货投资咨询部

6月22日,上期所天然橡胶库存小计达49.8万吨,随着供应进入稳定增长期,新胶的仓单压力将持续上升。另外,目前烟片仓单12万吨左右可移仓至19年合约,其他需要在18年合约期转现的旧全乳仓单约30万吨,1805合约仅交割5万吨,后期1809和1811在出清压力下易跌难涨。

图7:上期所库存

资料来源:wind、国信期货投资咨询部

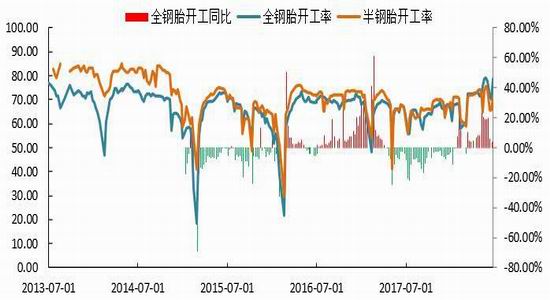

3、轮胎开工恢复正常

卓创监测国内轮胎企业半钢胎开工率为71.24%,环比上涨5.45个百分点,同比提升4.14个百分点。样本轮胎企业运行较为理想,多恢复正常运行状态,但仍有个别企业尚未恢复,因此开工提升仍有限。从了解来看,当前行业整体库存合理,并且近期仍有继续补库需要,听闻近期有个别企业有价格调整。山东地区轮胎企业全钢胎平均开工率78.59%,环比增长8.47个百分点,同比上涨11.05个百分点。环比提升明显,主要支撑有两方面:一是恢复性提产,即上周停产及减产后的开工复原。二是补充性提产,前期库存整体低位,加之次月或生产受限,为储备相对合理库存而加大排产,库存有新的增长。

图8:轮胎开工率

资料来源:卓创资讯、国信期货投资咨询部

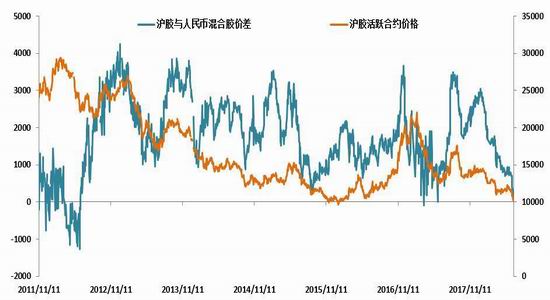

4、期现价差低位横盘

本轮下跌主要是期货修复过高升水,现货跟跌相对有限,09合约与混合胶价差盘中一度缩至平水。目前价差280元/吨,预计交割前价差会继续向平水甚至贴水靠拢。但考虑到离9月交割还有3个月时间,而价差回归已经进入尾部,所以09价格难免会有反复。

图8:沪胶与混合胶价差

资料来源:wind、国信期货投资咨询部

三、操作建议:

近期橡胶大跌后,现货市场成交情况有所好转,10000元/吨以下市场参与者存抄底意愿。期货升水修复也进入尾部,后期路径将更为复杂。此外,本周末央行再次决定降准,从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。近期沪胶跌幅过大,同时宏观面利好消息支撑,价格或将反弹修复。前期空单减仓或暂时离场,由于基本面仍相对弱势,且期现价差还有继续修复的空间,因此反弹高度预计有限,等待再次抛空机会。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)