【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容提要

2018年上半年,受环保检查升级、下游需求不振、春节累库等因素的影响,LLDPE的社会社会库存居高不下,价格呈现震荡回落的格局。进入三季度,7月份下游需求仍处于淡季,价格维持弱势,进入八月份后,随着时间的推移,下游需求将逐步回升,届时LLDPE或将走出一波较为有力的反弹。

1、上半年行情回顾

2、2018年下半年基本面分析

3、技术面分析分析

4、交易策略与风险控制

风险提示:

1、宏观数据不佳,货币政策趋紧。

2、中美贸易争端升级。

3、环保检查继续升级。

4、原油、乙烯价格大幅下跌。

一、2018年上半年行情回顾

期货市场:

春节前,受下游企业备库影响,价格小幅走高,

春节过后,受下游需求企业停产放假,石化持续生产的影响,社会库存快速上升,价格震荡回落。

4月份,进入生产装置检修高峰期,价格震荡反弹。

5月中旬至今,投资者很快发现尽管仍处装置检修高峰期,但受环保检查等因素的影响,下游需求同样不振,LLDPE进入供需两不旺的局面,价格开始震荡走低。

图1、LLDPE期货主连合约

来源:文华财经

图2、LLDPE现货价格

来源:文华财经

二、基本面因素分析

(一)供需分析

1、库存分析

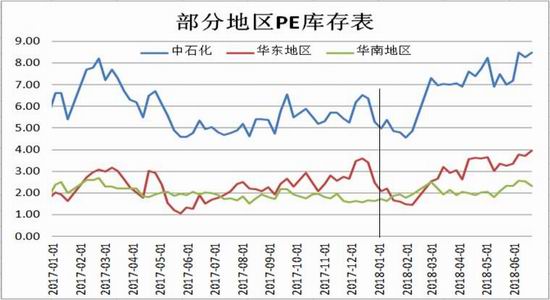

从LLDPE部分地区LLDPE库存走势图中,我们可以很清楚的看到,2018年,LLDPE的一直处于平稳增长之中。数据显示,截至2018年6月20日,中石化的库存已达到8.48万吨,较5月末上升了1.3万吨,增幅18.11%。与去年同期相比,上升了3.53万吨,增幅71.31%,与去年高点相比,从图中可以很直接的看到,目前的社会库存量,已高于去年的最高点(2017年2月22日),分地区来看。华东地区的社会库存报3.945万吨,较5月末增加了0.6万吨,增幅17.45%,较去年同期相比,则大幅增加了2.44万吨,增幅162.82%。华南地区的库存情况相对较好,截至6月20日,华南地区的LLDPE库存报2.32万吨,与上月末基本持平。较去年同期增加了0.28万吨,增幅仅为13.73%。可以看出,华东地区的库存较去年同期增长最为明显,我们再细分来看,涨幅较大的华东地区社会库存较5月末增加了21960吨,增幅11.14%,较去年同期则增加了77380吨,增幅54.57%。其中石化企业库存为57760吨,较上周末增加了9810吨,增幅20.46%,较去年同期相对,则增加了13310吨,增幅29.94%。华东仓库较上月末增加了2500吨,增幅1.96%,同比则增加了63200吨,增幅94.61%。华东贸易商库存较上月末增加了9690吨,增幅46.14%,同比增加了1060吨,增幅为3.58%。华东下游企业库存则减少了40吨,降幅5.26,同比减少了190吨,降幅20.88%。从以上数据不难看出,首先,除华东下游企业外,其余各环节的库存都有一定的增加,其中华东仓库的仓库增加较为明显。显示目前整个市场仍处于供过于求的状态。其次,我们还可以看出,下游企业库存有所减少,显示下游企业并不看好后市,所以不愿意积累库存以备生产之需,而是采用随用随买的采购策略。贸易商的库存情况与下游企业基本相似。而石化企业库存有较大的上升,显示生产企业有一定的销售压力,不排除后市采取一些措施进行促销的可能。从整体来看,短期内LLDPE应该还处于去库存的过程之中。

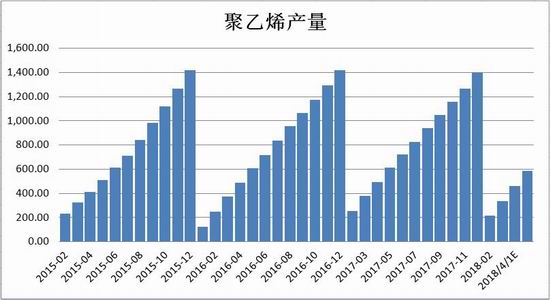

2、产能产量

近几看来,聚乙烯的产能继续平稳增长。从下图中可以看到,2013年,国内聚乙烯产能不足1400万吨,到了2018年后,国内聚乙烯产能已接近1800万吨,增长了28.57%,平均年增长率也达到4.76%。据专业机构统计显示:2018年中国聚乙烯新增产能为170万吨/年。从原料看,三家石化生产企业为煤制,中海油惠州基地是石脑油制;从区域分布来看,分布在华南、华北、西北和华中区域。由于存在不确定等因素,以下所列装置投产情况或有延期情况存在。

据专业机构估计,2018年5月份,我国聚乙烯产量约为125万吨,与去年同期的119.4万吨相比,产量增加了5.6万吨,增幅为4.69%。2018年1--5月份,我国聚乙烯产量为583.6万吨(专业机构预估值),较去年同期相比,产量下降了29.9万吨,降幅4.87%。从聚乙烯装置开工率走势图中可以看出,2018年上半年,我国聚乙烯开工率维持在75——94之间,平均开工率为91.14%。分区域看,华北地区平均开工率为90.09%,华南地区的平均开工率为91.83%,中石化的平均开工率为91.52%。截至2018年6月20日,华北地区的装置开工率为94%,较去年同期大幅增加了28个百分点,而华南地区的装置开工率相对稳定,报96%,同比仅增加了4个百分点,中石化四地开工率报91.52%,同比也大幅上升了20个点。随着装置检修高峰期逐渐淡去,目前大多数石化企业的开工率均回到了90%上方。我们预计,未来一段时间内,石化生产企业的开工率仍将维持高位。这将在一定程度上加大市场的供应,对价格形成压制。

3、进口量

据海关数据统计显示:2018年5月PE进口134.6万吨,环比减少113.1万吨,降幅45.66%,同比增加49.46万吨,增幅58.09%。其中高压29.8万吨,同比涨62.84%,低压61.3万吨,同比涨30.7%,线性43.5万吨,同比涨117.5%。累计进口581.6万吨,同比涨21.99%。2018年1—5月份,PE总进口量为992.66万吨,较去年同期的477.30万吨大幅增加了515.37万吨,增幅107.98%。进口量的大幅增加,加大了国内供需失衡的情况,在一定程度上限制了LLDPE的上涨空间。

综合来看:虽然国内装置上半年检修较多,但由于国内扩能、进口数字高企,1-5月份国内供应总量居高不下,2018年1月国内供应总量278.73万吨,3月份达271.81万吨,5月份267.56万吨,均在260万以上,较2017年同期增长幅度9.83-27.06%。

4、需求分析

从下游企业的开工率走图中也可看出,自2017年下半年开始,PE下游企业的开工率一直维持在较低的水平。进入2018年3月份后,受春季农膜需求回升的影响,下游企业开工率有所回升,截至6月21日,开工率已回升至87%。

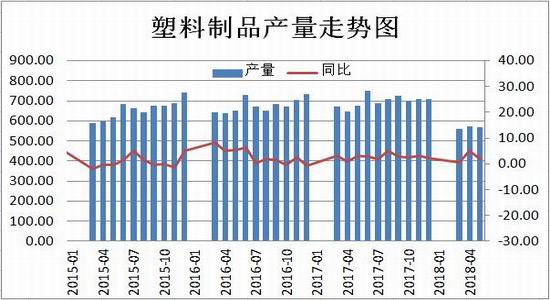

近年来,在“以塑代钢”的市场大环境下,政策的倾斜为塑料制品行业带来了良好的前景,中国的塑料制品产量环比去年同期增加明显。据专业机构发布的《2018-2023年中国塑料制品行业市场前景及投资机会研究报告》数据统计显示,2017年中国塑料制品累计产量为7515.5万吨,累计增长3.4%。预计2018年中国塑料制品累计产量将达7719.3万吨,累计增长约3.1%.其中,2017年中国日用塑料制品累计产量为665.14万吨,累计增长5.8%。

2018年5月份,中国塑料制品产量569.4万吨,环比减少了1.8万吨,降幅0.32%,同比则减少了105.2万吨,降幅15.59%。2018年1—5月,我国共生产塑料制品1698.9万吨,较去年同期的1992.77万吨,下降了293.87万吨,降幅14.75%。从以上数据,我们可以初步判断,2018年上半年,我国塑料制品的产量不及2017年,这个问题要分开考虑。首先涉及到的是一个环保检查的问题。大家都知道,2018年春节刚过,环保问题就被提上了重要的议事日程,与此相伴的还有一些化工企业迁址入园区的要求。在这种大背景下,一些小微企业无法达到管理层的规定,就必须另谋他途。这种举措在长期来看是利好于整个行业的,但眼下的阵痛却也难免。预计将对塑料价格产生一定的支撑。

塑料制品出口方面:统计数据显示:2018年5月份,我国塑料制品出口量为116万吨,环比上升了11万吨,升幅10.48%,与去年同期相比,则是上升了8万吨,增幅7.41%。塑料制品出口环比同比双双增长,对我国塑料制品生产原料的价格提供了一定的支撑。

5、热点分析

第一批中央环境保护督察“回头看”6个督察组于5月30日至6月7日陆续对河北、内蒙古、黑龙江、江苏、江西、河南、广东、广西、云南、宁夏等省(区)实施督察进驻。环境保护督察“回头看”释放出强烈的政策信号,环保督察越往后执法越严,在环保督查回头看的省份中,江苏、河北、河南、广东均是国内聚乙烯下游较为密集的地区,在督查的过程中,部分“问题企业”再次整改或关停。以华东为例,华东作为国内聚乙烯消费第一大区域,江浙一带聚乙烯下游企业较为密集,需求量较大,同时江苏省作为我国经济总量第二大省份,也背负着产业结构重、开发强度大、排放总量高的历史包袱。近几年随着国内对环保的重视,随着史上最严格的环保专项行动积极实施,华东一带对环境污染较为严重的印染企业多已整顿,然而在产业密集的区域,依然还有一些其它不规范小企业存在。6月份,在环保督查“回头看”的进程中,江浙一带部分聚乙烯下游小企业陆续关停或整顿,当地PE原料经销商因部分下游客户关停或整顿,整体销售受阻。据悉浙江嘉兴一带个别村镇存在集中的“四无”企业,村里的中小企业普遍存在违章搭建、私拉乱搭等问题,近两个月,通过整治,当地关停百十家企业,在这部分关停的下游企业中,对LDPE及LLDPE的需求形成明显影响。这也就不难理解,在华东PE集中检修期,其价格依然难以走高。当然,随着环保的集中整治以及违章建筑的拆除,其“退城入园”进程也同时进行,其实自2017年中国环保政策大力推进以来,“退城入园”也已经进入快车道,仍以华东为例,目前上海、江苏及浙江一带“退城入园”进程都在积极推进,不仅如此,化工园内也要集中整治。整治步骤和时间进度为:部署和排除阶段要在2018年7月底前完成;制定整治方案阶段在2018年8月底前完成;实施全面整治阶段为2018年9月至2019年8月;验收总结阶段为2019年9月。并要求南通、盐城、连云港市及所辖县(市、区)政府要切实担负起主体责任,对达不到整治要求的化工园区坚决落实退出机制,对达不到整治要求的化工企业坚决予以关停取缔。在改革的过程中,对于不规范的或者中小企业来说,面临了众多的问题,比如排放指标、建厂资金、物流运输、销售网络等,在这个过程中,部分中小企业的运营成本增加,在资金流通偏紧的情况下,有部分中小型企业或被倒逼关停,而在这个过程中,部分中间商就损失了一部分常规下游工厂的销量。在改革的过程中,难免会有牺牲,不过化工园区是化工产业转型升级发展的重要载体,提升化工园区规范发展水平是推进化工产业健康发展的重要途径,从大的行业趋势来看,相信产业布局的集中化会给我们塑料产业带来一条健康发展之路,未来需求的集约化更有利好产业的规范发展。

(二)上游原料分析

5月份亚洲乙烯价格走势分化,但波动幅度都不大。截至6月22日,随着亚洲乙烯装置检修量逐渐减少,CFR东北亚报1300美元,环比下跌了40美元,跌幅2.99%。但与去年同期相比,价格仍有较大的上涨。数据显示,与2017年6月下旬相比,东北亚乙烯的价格上涨了270美元,涨幅26.21%。而东南亚市场的供应相对充足,价格环比则是下跌了90美元,跌幅7.09%。与去年同期相比,价格则上涨了240美元,涨幅25.53%。亚洲乙烯价格明显上涨,主要是受OPEC国家执行减产协议,造成全球原油价格上涨,从而推动了亚洲乙烯的成本上升所致。

据统计,2018年亚洲地区有超过20套的裂解装置计划停工检修,估计损失的产能超过185万吨。今年上半年东北亚大多数停工检修的裂解装置集中在日本。日本的乙烯主要出口至中国市场。然而,东北亚地区还有几家公司将在下半年对裂解装置进行停工检修。不过,由于未来韩车仍有不少新建装置的投产,预计足以弥补这部分检修装置的供应量,预计下半年亚洲乙烯的供应不会出现紧缺。

(三)基差

从期现价差来看,我们选取塑料期活跃合约与华北天津现货价格的价差来预测两者后市可能走势。截至2018年6月25日LLDPE主力合约基差已回落至220元。从基差图中我们可以看出,LLDPE的基差波动上轨约为600元一线,基差站上600元的时间都不会太长,自5月底基差上冲到675元后,即开始震荡回落,显示我们的判断基本正确。目前LLDPE的基差处于正常波动区间范围内,较时没有很好的期现套利机会,投资仍需要耐心等待。

(四)技术分析

从周线图上看,目前LLDPE主力合约位于历史波动区间的中轨位置,此处可上可下。技术上看,6月份LLDPE的价格震荡回落,目前在下降通道下轨处暂时获得支撑,短线有反弹的迹象,但我们同时可以看到,上方的压力还是十分明显,预计反弹的空间有限,反弹过后,仍有继续回落的要求。

(五)观点总结

下半年,LLDPE基本面仍是多空纠结。一方面,随着装置检修的减少,预计市场供应量会有所增加,在一定程度上抑制塑料的价格,且目前来看,环保检修也会在一定条件下持续开展,这将对下游需求制品企业的开工率形成压制,拉低塑料的需求。另一方面,下游需求将逐渐复苏,下游企业开工率有所上升,预计在一定程度上拉动下游需求,因此,个人认为下半年LLDPE走出前低后高的格局,下方支撑位在8500元一线,上方压力位则看到9500元一线。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)