【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要

7月国内部分甲醇企业有检修的预期,如金诚泰、易高、世林、陕西神木、新能凤凰、山东盛隆及同煤广发等,基于部分项目检修期仅10天左右,粗略预估期间损失量约在20万吨水平;但是同时部分新增产能有释放的预期,对供应量可能能够弥补,目前新奥二期年产60万吨装置6月29日一次性投料成功,大连恒力,山西华昱新建投产尚需跟踪。总体来看,预计7月国内供应大概率较6月将有所减少,但减少量有限。

不过7月预计中东地区到货量将会有所增加。美国新增产能投产,亚洲中东前期检修装置恢复,国际上供应也走向宽松,进口量或将有所上涨。对港口将形成一定的冲击。

需求方面,传统下游依然处于淡季;但烯烃装置在7月将有部分恢复的预期。需求或将有所增强。不过若甲醇消费区价格维持高位,烯烃端利润太低,厂家开工积极性将减弱,或再次出现外售粗醇的情况。因此,需求的恢复在一定程度上依然有赖于甲醇价格的回落。

整体来看,我们依然推测7月甲醇市场整体将呈现偏弱的走势,大概率在现有价格的基础上出现小幅回落。

风险:宏观政策变化及大宗商品走势大幅变动

一、行情回顾

1、期货市场

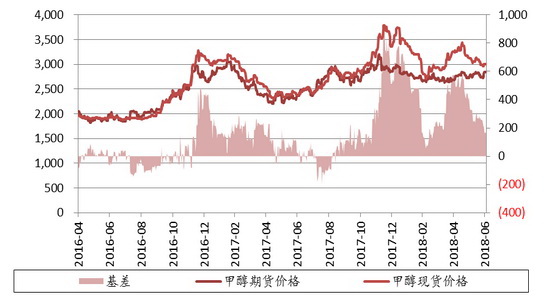

甲醇主力09合约6月主要呈现宽幅震荡的走势。上半月价格冲高,达到月内最高2855元/吨,随后一路下滑,跌至月内最低2688元/吨后再度快速反弹。

月内基差继续走弱,现货价格偏弱,期价震荡,基差由月初超过300元/吨降至月末160元/吨附近。

图1:甲醇主力合约期货价格走势

资料来源:文华财经,中银国际期货

图2:基差走势

资料来源:Wind,中银国际期货

2、现货市场

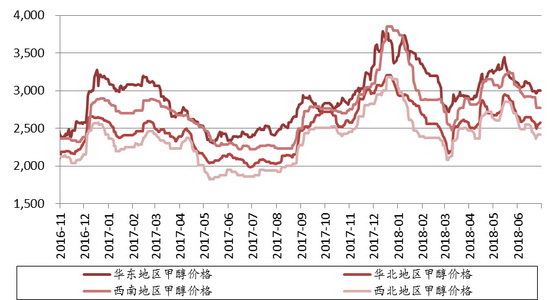

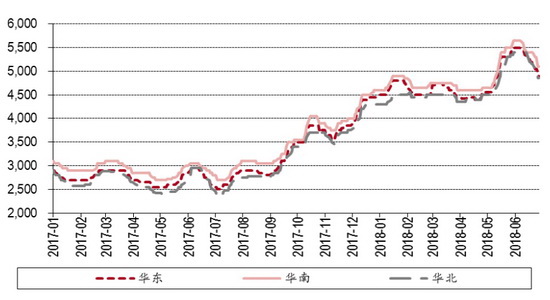

现货市场上受到基本面影响多数时段出现价格下滑,下旬出货略有好转后价格有所反弹,与期货价格走势相似。前面时段市场弱势震荡为主,环保督查、南方雨季影响传统需求偏弱,期间中美贸易战持续升级、人民币大幅贬值等外围影响对市场影响较大,端午假期之后金融及商品市场大幅杀跌也进一步影响到甲醇,下旬企业降价出货,出货再次出现好转后港口库存下滑,月底价格又出现迅速拉升。

从各地市场价格来看,6月份主产区西北降幅相对明显,月降幅达12.4%;而华北、山东及华中月降幅分别在8.32%、6.47%、8.89%;西南、东北降幅均在10%附近。而华东、华南两大港口降幅程度亦表现不一,华东降幅略小在4.99%,华南达11.08%。

图3:国内甲醇现货价格走势

资料来源:Wind,中银国际期货

二、主要供需情况

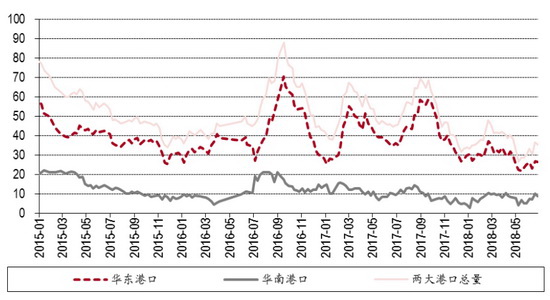

1、港口库存波动

6月份华东港口甲醇库存(不包含浙江工厂库存)维持在23-27万吨,其中月内低点为中旬附近的23.2万吨附近,月内平均25.3万吨;其中太仓地区先增后减再增,月初因部分船货到港增加3.2万吨至11.5万吨,月中因到货空档期而大幅缩减至8.7万吨,至月底该地小幅走高至9.77万吨。张家港地区月下附近因集中到港增加2.2万吨至5.8万吨附近,常州、江阴等地则变化不大。浙江地区可流通库存集中在1.2-1.6万吨,而主要下游库存则增加明显,至月底,该地库存增加至13万吨,较5月底增加4.5万吨左右。

6月份华南甲醇库存整体呈缓慢积累趋势,月内该地库存在7-10万吨波动,较5月明显提升。本月除正常进口补充外,华东转港量、部分国产货流入等原因对区域库存积累产生很大影响。截至月底,该地库存总量8.82万吨,较5月底增加了3.71万吨;其中广东库存量月增幅1.95万吨;福建库存月增幅1.66万吨。

图4:甲醇港口库存情况

资料来源:Wind,中银国际期货

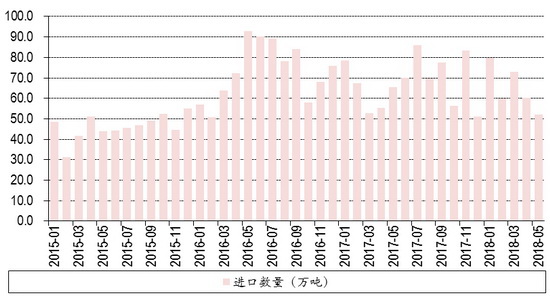

图5:甲醇进口数量(当月值/吨)

资料来源:Wind,中银国际期货

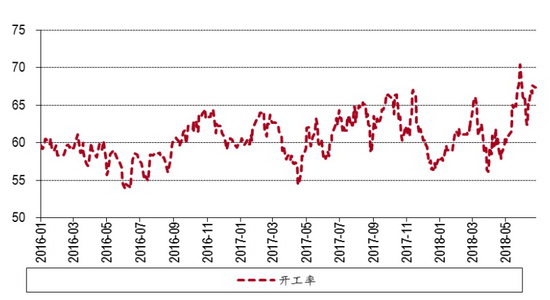

2、开工及供应增加

从本月开工数据来看,6月中上旬行业开工数据较高,围绕在62.43%-69.36%,基于当前甲醇生产企业利润较好,部分大型项目多满负或者超负运行;6月中下开工围绕在66.61%-67.36%。就装置运行情况来看,6月份主产区西北涉及检修项目相对有限,近青海中浩、新疆新业、新疆国泰新华及榆林凯越阶段性停车,月底多数装置已恢复正常;此外,山东联盟、恒昌于6月份检修,7月份盛隆、新能凤凰部分装置亦存检修预期;因环保监察,河南中新、山西晋丰等装置均出现停工,6月下部分已正常;山西大土河、四川达钢、黑龙江宝泰隆及中海化学等部分装置均有检修,且海南主要装置于6月中下已正常。另外,6、7月份需密切关注新装置投放情况。

图6:甲醇开工率情况

资料来源:Wind,中银国际期货

3、下游需求偏弱

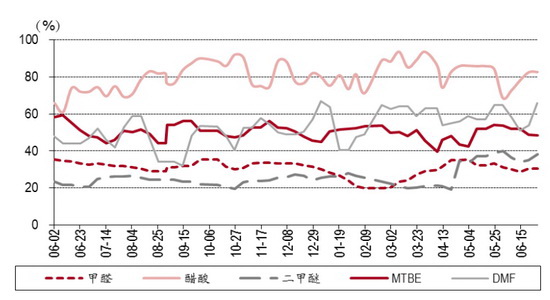

传统需求:

传统需求中,仅二甲醚和MTBE月底开工较月初有小幅下滑。醋酸开工有显著增加,其余品种基本上变化不大。月内均出现了开工下滑后又恢复的走势。但价格上看,大部分产品价格均出现了疲软的走势。当前夏季雨水较多,是传统下游的淡季,需求支撑有限。

图7:传统下游行业近期开工率

资料来源:Wind,中银国际期货

图8:醋酸价格走势对比

资料来源:Wind,中银国际期货

图9:甲醛价格走势对比

资料来源:Wind,中银国际期货

图10:其他重要下游品种价格走势对比

资料来源:Wind,中银国际期货

新型需求恢复推迟

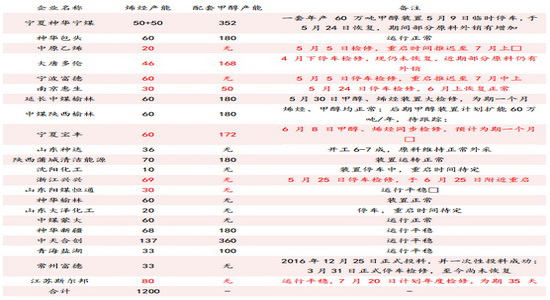

烯烃行业开工月内下滑后增加,月底开工61%,月均58%,较上月平均下滑了接近4个百分点。月内部分项目检修、重启时间推迟等均对行业开工形成较明显的影响,临近月末,浙江兴兴恢复对开工略有提振。截止月底,中原乙烯、宁波富德、大唐多伦、延长中煤及宁夏宝丰均未恢复,部分预计7月初开车;另江苏斯尔邦年产80万吨MTO计划7月20日检修35天,待跟踪。

相关新建装置来看,6月11日消息显示,延长石油延安能化项目罐区及装卸、火炬和火炬回收系统正式投入生产试运行。

表1:国内MTO/PP装置运行情况

资料来源:金联创,中银国际期货

5.内外盘倒挂

美国市场月内集中120美分/加仑附近,一方面受美国Natsoline年产175万吨装置月初投产有关,另一方面西北欧市场大幅走高亦对其形成支撑,然考虑到新西兰装置恢复以及亚洲市场走跌预期,至月底FD美湾降至120美分/加仑下方,环比5月底降1美分/加仑。

西北欧市场方面,月内整体表现强势,一方面与德国、荷兰以及挪威等西北欧装置检修有关,另一方面与俄罗斯世界杯产能减产有关。

东南亚市场整体同中国市场相类似,仅有月下时间因马来西亚装置短停而小幅走高,至月底CFR东南亚价格再次反弹至430美元/吨,较5月底价格涨7美元/吨。印度市场月内整体出货欠佳,上旬受伊朗供应恢复影响,CFR印度周度降幅10美元/吨,合同价格方面,Methanex公布其2018年7月甲醇亚洲挂牌合同货价格(APCP)为490美元/吨,较6月份价格持平,其2018年7月份甲醇北美合同价格继续稳定149美分/加仑。

图11:甲醇出口套利

资料来源:Wind,中银国际期货

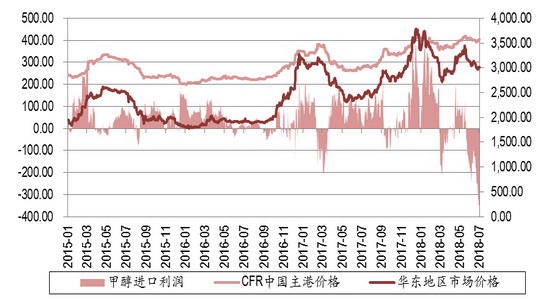

图12:甲醇进口利润

资料来源:Wind,中银国际期货

三、行业主要变化及后市展望

行业要闻:

生态环境部表示,将于6月11日至明年4月28日开展蓝天保卫战重点区域强化督查,预计共动用1.8万人次。相比之下,去年实施的京津冀及周边“2+26”城市强化督查共动用5600人次。从督查范围来看,位于山西、陝西、河南的“汾渭平原11城市”将首次纳入大气污染防治重点区域。《能源发展“十三五”规划》明确,“十三五”前三年原则上不上新的煤炭、炼油项目,而煤电、煤化工的核准“冰冻期”则是前两年,全国煤电装机规模力争控制在11亿千瓦以内。由于具备煤炭资源优势,晋陝等地的煤化工行业近年来快速发展,区域产业集群正逐步形成。但煤化工项目具备高耗能、高污染排放的特点,要实现可持续发展,必须走清洁生产之路。在蓝天保卫战的背景下,随着落后产能退出,环保技术领先的龙头企业有望受益。

6月11日,天津政务网公布《天津市推广使用车用乙醇汽油实施方案》。方案要求有序推广使用车用乙醇汽油,2018年8月31日前开始推广,9月30日实现全市封闭运行,除军队特需、国家和特种储备、工业生产用油外,全市区域内基本实现车用乙醇汽油替代普通汽油。

6月30日晚间,据财新报道,坊间传闻近两年多的中国化工集团与中化集团合并消息被坐实。中国化工集团董事长任建新宣布退休,中化集团董事长宁高宁兼任中国化工党委书记、董事长。中国中化集团有限公司简称中化集团,是我国第四大石油央企,主要业务板块包括能源、化工、农业、地产等。中国化工集团简称中国化工,是我国最大的基础化学的制造企业,主业为化工新材料及特种化学品、基础化学品、石油加工及炼化产品、农用化学品、橡胶制品、化工装备6个业务板块。如此次“两化”顺利合并,则将是继中电投与国核技(国家电投)、神华集团与国电集团(国家能源投资集团)、中核与中核建(中核集团)之后的第四起能源行业央企重组。

未来展望:

7月国内部分甲醇企业有检修的预期,如金诚泰、易高、世林、陕西神木、新能凤凰、山东盛隆及同煤广发等,基于部分项目检修期仅10天左右,粗略预估期间损失量约在20万吨水平;但是同时部分新增产能有释放的预期,对供应量可能能够弥补,目前新奥二期年产60万吨装置6月29日一次性投料成功,大连恒力,山西华昱新建投产尚需跟踪。总体来看,预计7月国内供应大概率较6月将有所减少,但减少量有限。

不过7月预计中东地区到货量将会有所增加。美国新增产能投产,亚洲中东前期检修装置恢复,国际上供应也走向宽松,进口量或将有所上涨。对港口将形成一定的冲击。

需求方面,传统下游依然处于淡季;但烯烃装置在7月将有部分恢复的预期。需求或将有所增强。不过若甲醇消费区价格维持高位,烯烃端利润太低,厂家开工积极性将减弱,或再次出现外售粗醇的情况。因此,需求的恢复在一定程度上依然有赖于甲醇价格的回落。

整体来看,我们依然推测7月甲醇市场整体将呈现偏弱的走势,大概率在现有价格的基础上出现小幅回落。

风险:宏观政策变化及大宗商品走势大幅变动。

中银期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)