【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容摘要:

1、行情回顾:铅市内强外弱,今年以来涨势有所放缓,但是相较于其他有色金属,表现较为抗跌。

2、供需体现:全球铅市供应缺口扩大,精炼铅供不应求支撑铅价。国内铅库存持续下降因今年以来环保政策持续升级,再生铅生产受限供应减少加之原生铅库存下降影响,目前已位于年内最低位。

3、铅市供应:全球铅矿供应同比下降,国内加工费高启推动铅精矿进口量增加,部分弥补了国内供应偏紧的状态,预计下半年铅进口数量会继续增加。

4、铅市需求:新能源汽车、电动自行车产销增速发展,利多铅价发展。

5、下半年铅价展望:全球经济发展仍保持良好势头,但是存在下行风险,美国在贸易保护主义中过于强势。下半年铅价内在上涨驱动力较足,预计铅价中期涨势或将继续,但涨幅空间有限。

期铅今年上半年涨势放缓,但相比其他有色金属较为抗跌。主要受全球铅市供应缺口扩大支撑,加之国内基本面表现较强。其中沪铅库存持续下降,目前已位于年内最低位,随着下游消费旺季的到来,还有下跌的趋势。此外国内因环保趋严,各地再生铅生产受限,供应偏紧亦有效支撑锌价。而宏观方面多空不一,中美贸易战反复升级,美联储如期加息且年内还将继续加息,美国良好的经济数据支撑美元指数高位维稳运行打压基本金属。展望下半年“中国经济稳步增长”,“全球货币政策紧缩力度收紧”,通胀预期,及全球铅矿供应缺口加大等多空因素将继续影响锌价,下半年或将震荡走高,但涨幅空间有限。

一、行情回顾

铅市内强外弱。沪铅从15年以来持续上扬,不过今年以来涨势有所放缓,期间受国内环保趋紧,各地生产受限,库存持续下降导致供应偏紧支撑。今年一月份延续去年年底涨势,此后连续三个月下跌,5月份止跌反弹大涨,涨幅为8.49%,6月份冲高回落,但是相较于其他有色金属,表现较为抗跌,年内高低点为20705元/吨和19205元/吨。截止6月26日,沪铅全年涨幅为3.68%,仅次于沪镍。伦铅亦是冲高回落,但今年上半年整体是微跌的,截止6月26日,跌幅为2.96%。3个月伦铅于二月触及7年以来高位,摸高2685美元/吨,而后持续下跌,于5月止跌反弹。总体上,今年上半年铅价在全球铅矿供应紧缺支撑下,涨幅虽放缓,但表现优于其他有色金属。

数据来源:瑞达期货,文华财经

二、铅市供需分析

1、全球铅市供应缺口扩大

据世界金属统计局(WBMS)的最新数据显示,今年1-4月全球铅市场供应短缺11.6万吨,2017年全年短缺42.1万吨。截至4月末,总库存量较2017年末下滑2.5万吨。其中1-4月全球精炼铅产量(包括原生和再生)为3847.4万吨,同比增长3.3%。1-4月中国需求量同比增加6.2万吨,占全球总量的不到43%。1-4月美国表观需求量同比下滑1.6万吨。2018年4月,全球精炼铅产量为92.57万吨,消费量为98.78万吨,显示精炼铅供不应求。此外国际铅锌研究小组最新数据显示,2018年第一季度全球精炼铅金属需求超过供应3.7万吨。同期,总库存水平下降了2.6万吨。全球铅矿产量与2017年第一季度相比增长8.9%,主要是由于中国,摩洛哥和土耳其的产量增加。精炼铅全球产量增长3.4%,主要受中国经济增长4.6%的影响。澳大利亚和美国的产量也较高。韩国,产量较2017年第一季度下降3.7%。全球精炼铅用量增长4.0%,主要是由于中国和美国的表观需求分别上涨7.1%和4.6%。欧洲的使用量增长了1.0%,显示全球铅需求量增长,但铅库存却下降,供应缺口扩大。

数据来源:瑞达期货,WIND

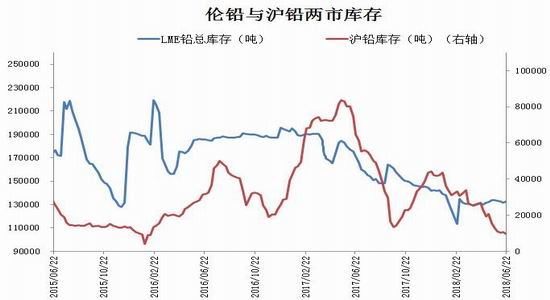

2、供需体现-两市库存持续下降

伦铅库存方面,截至6月25日,LME铅库存报132250吨,较5月末减少1300吨或4.74%,且较2017年12月末减少48.6万吨或0.97%(延续2013年来的跌势)。国内方面,截止6月22日,上期所沪铅库存报9696吨,较5月末减少2980吨或23.51%,且较2017年12月末减少3.23万吨或76.92%,刷新两年半地位。国内铅库存持续下降因今年以来环保政策持续升级,再生铅生产受限供应减少加之原生铅库存下降影响,目前已位于年内最地位。且随着下半年消费旺季到来,铅需求增加预期增强,铅库存仍将继续下降,后续需关注环保政策走向,如果环保继续趋紧,铅库存将继续走低,反之止跌走高。

数据来源:瑞达期货,ICSG

三、铅市供应

1、全球铅矿供应同比下降,国内加工费高启

铅矿是原铅的上游原材料,截止2017年底全球探明铅矿储量为8.8千万吨,我国铅矿储量为1.7千万吨,占全球比19.32%,澳大利亚铅矿储量3.5千万吨亿吨,占比39.77%,美国和秘鲁铅矿储量占比分别为5.68、6.8%。我国国土资源部称,2017年我国累计查明铅矿资源储量1700万吨,2016年我国铅矿资源储量为1808.6万吨,同比下降6%。矿产方面,我国1-3月累计产量为126.9万吨,同比下降8.82%,此外2018年1-2月中国铅精矿累计产量为427千吨,同比下降5.3%。

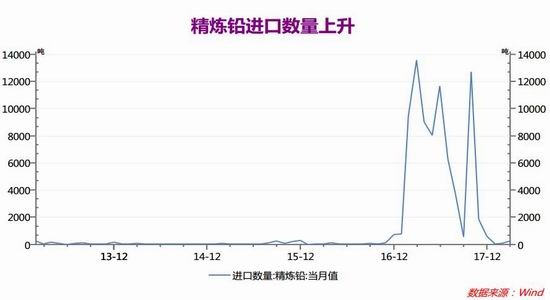

此外加工费方面,据SMM报道,自进入2018年以来,国内铅精矿加工费触底反弹,截止到6月,国内加工费主流成交均价从1250元/金属吨上调至1550元/金属吨,展望7月,国内加工费主流成交均价继续上调至1650元/金属吨,整体来看,近几个月国产铅矿加工费虽表现有所回升,但国内铅矿供应整体偏紧态势暂未出现明显改观。SMM表示加工费的上升,主要因随着国内环保督查投入的力度不断加大,矿企以及冶炼厂难免会持续受到影响,铅精矿供应稍显宽松的情况或会维持一段时间,故7月国内上调加工费至1650元/金属吨。在进口方面,SMM报道,截止至2018年03月,国内进口精炼铅239吨,较上个月增加190吨。自5月开始铅进口窗口持续开启,部分弥补供应缺口,预计后期供应偏紧会有所改观,但难见整体宽裕。显示铅加工费走高推动铅精矿进口量增加,部分弥补了国内供应偏紧的状态,预计下半年铅进口数量会继续增加。

数据来源:瑞达期货,WIND

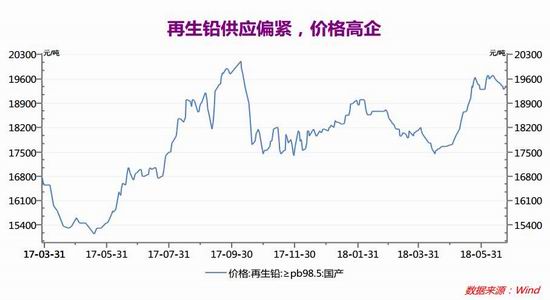

2、我国再生铅供应减少

今年以来,我国环保政策持续升级,各地再生铅停产、限产不断,导致供给减少。我国再生铅企业主要分布在安徽、江苏、河南、云南、湖北等地。从今年三月开始,安徽省启动历史上最大规模大气督查,4月安微太和产业园展开为期1年的再生铅整改项目,4月涉铅冶炼厂已全面停产,日影响再生铅产量月1000吨;五月份生态环境部启动对长江经济带固体废物全面检查,时间为20天,日影响再生铅产量约3000吨/日;6月初,上和峰会于山东青岛举行,期间周边炼厂停产,日影响再生铅产量约为400吨;6月为期一个月的中央环保督组入驻各地检查,继续影响再生铅生产。据SMM报道,截止2018年5月SMM国内再生铅产量10.09万吨,较上月减少0.67万吨,较上年同期增加4.14万吨。5月再生铅冶炼开工率达59.92%,环比下降3.98%,同比上升24.6%。显示因为环保趋紧,国内再生铅生产受限,供应偏紧支撑铅价走高。

数据来源:瑞达期货,WIND

四、铅市需求旺盛

铅的主要用途是铅酸蓄电池,而铅酸蓄电池主又主要运用在新能源汽车、电动自行车及通讯电源上,所以铅下游需求行业相对集中。

据中商产业研究院数据显示:2018年1-4月我国电动自行车产量为799.32万辆,同比增长8.62%。2017年我国电动自行车产量为3113.14万辆,同比增长2.34%。其中江苏省排名第一位,2018年1-4月电动自行车产量为160.89万辆。

数据来源:瑞达期货,WIND

中国汽车工业协会发布最新统计数据显示,今年前5个月,我国汽车产销量达1176.80万辆和1179.24万辆,同比分别增长3.8%和5.7%,销量增速高于上年同期2个百分点,总体表现良好。1至5月,我国新能源汽车产销均完成32.8万辆,比上年同期分别增长122.9%和141.6%。5月汽车产销环比略有下降,同比保持增长。新能源汽车产销分别完成9.6万辆和10.2万辆,同比分别增长85.6%和125.6%。5月份全国汽车产销量分别为234.4万辆和228.8万辆,比去年同期分别增长12.8%和9.6%。产量增长超过两位数,销量增幅接近两位数。

数据来源:瑞达期货,WIND

三、2018年下半年铅价展望

从宏观层面看,自2016年下半年开始,世界经济逐渐稳步回升,呈现出全球经济同步上升的良好态势,今年上半年,全球经济延续了这一良好态势,预计下半年仍有望延续增长态势。国际货币基金组织(IMF)数据显示,2017年世界经济增长3.8%,并预测2018年世界经济增速将进一步提升至3.9%。其中新兴经济体增速继续快于发达国家,各国经济增长态势有所分化。美国经济稳步发展,,为美联储保持渐进加息继续延后提供更多理由,美元指数高位维稳运行。而欧洲经济涨势虽有所放缓,但各项经济数据仍好于预期。虽然全球经济发展仍保持良好势头,但是存在下行风险。其中全球货币政策处于扩张与缩紧的共舞中;美国在贸易保护主义中过于强势,对各国加征各种关税,贸易摩擦频发有损全球经济;此外中东地缘政治紧张和国际油价上升等都会对全球经济造成不利影响。

至于铅本身的基本面,铅市基本面在今年上半年表现较强的支撑作用。供应端,全球铅矿供应缺口扩大,铅库存持续下降,再生铅因环保问题供应偏紧。需求端,铅需求维稳,且随着下半年消费旺季的来临,消费将继续增加,将继续有力支撑铅价。盘面上看,沪铅主力合约在震荡中相对较为抗跌,下方支撑力度较大。预计下半年随着环保回头看的陆续结束,预计再生铅供应将有所回升,而国内铅库存下降趋势暂缓,基本面支撑或有所减弱;但美元指数或继续高位维稳打压,同时要警惕环保力度持续不减的话将继续限制铅矿供应恢复。综述,铅价内在上涨驱动力较足,铅价中期涨势或将继续,但涨幅空间有限,建议沪铅1808合约可背靠19500元/吨介入空单,下半年目标21000元/吨,止损参考18000元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)