【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、行情回顾

1、钢材行情走势

4月国内钢材价格回升上行,从基本面来看,钢材终端需求大幅释放,实际消费增量明显,4月日均建材成交21.96万吨,库存进入快速去化阶段,叠加流动性改善,产业链价格对前期超跌走势进行修复,螺纹现货价格重新回升至4100元/吨高位。4月统计局粗钢日均产量256万吨,同时五大品种钢材库存降23%,叠加计算表观需求较3月同比增10.81%,环比增19.4%,4月需求大幅释放很大程度由取暖季限产结束、工地赶工驱动,高炉虽未完全复产,但环保对钢材供给边际影响减弱,粗钢产量高位,所以4月钢材价格重回高位驱动力来自于终端需求集中爆发。铁矿石方面,虽然港口库存绝对量不低,但随着钢厂复产的增加,厂内库存整体仍处于历史偏低水平,在吨钢利润高位运行的背景下,钢厂对铁矿需求偏强,4月份铁矿期现货成上行走势,但上涨动力弱于钢材。

进入5月份,钢厂利润重新回升至1000元/吨以上高位,受节前集中补库影响,节后一周建材成交偏弱,下游采购放缓,钢材价格开始自高位有所回落,进入中旬后成交有所恢复,但整体水平来看已弱于4月份超高需求,钢材价格震荡下行,接近下旬成交开始明显放缓,钢材价格回落至3850元/吨。成交放缓主要从两个方面理解:第一,自5月底开始南方进入梅雨季节,钢材需求进入季节性淡季,终端需求却又放缓压力;第二,从钢厂、社会库存结构来看,近三周钢厂库存不减或小增,社会库存去幅较大,反映贸易商拿货、倒货减少,偏低成交基本反映终端需求,成交转弱,但库存减幅仍较大。进入5月钢材价格高位回落后,原材开始承压,但因为5月上中旬高炉复产,钢厂对铁矿进行一定程度补库,铁矿现货价格自中下旬开始才有明显回落。

图1:螺纹期现价格

数据来源:银河期货、wind资讯

图2:铁矿石期现价格

数据来源:银河期货、wind资讯

2、宏观以及行业数据

(1)1-4月份,全国固定资产投资(不含农户)154358亿元,同比增长7.0%,增速比1-3月份回落0.5个百分点。其中基础设施投资增长12.4%。1-4月份,全国房地产开发投资30592亿元,同比增长10.3%。全国商品房销售面积42192万平方米,同比增长1.3%。全国商品房销售额36222亿元,同比增长9.0%。4月份,社会消费品零售总额28542亿元,同比增长9.4%,增速比上月回落0.7个百分点。

(2)1-4月份,社会消费品零售总额同比增长9.7%。1-4月份,全国网上零售额25792亿元,同比增长32.4%,比上年同期加快0.4个百分点。4月份,全国居民消费价格同比上涨1.8%,涨幅比上月回落0.3个百分点,环比下降0.2%。

(3)4月份,全国工业生产者出厂价格同比上涨3.4%,涨幅比上月扩大0.3个百分点,环比下降0.2%。1-4月份,全国工业生产者出厂价格同比上涨3.6%。4月份,全国工业生产者购进价格同比上涨3.7%,环比下降0.3%。1-4月份,全国工业生产者购进价格同比上涨4.2%。

(4)4月份,全国规模以上工业增加值同比实际增长7.0%,增速比上月加快1.0个百分点,比上年同月加快0.5个百分点。1-4月份,全国规模以上工业增加值同比增长6.9%。

(5)4月份,进出口总额23582亿元,同比增长7.2%,上月为下降2.5%。其中,出口12705亿元,增长3.7%,上月为下降9.8%;进口10877亿元,增长11.6%,比上月加快5.7个百分点。进出口相抵,贸易顺差1828亿元。

二、钢材方面

1、终端需求

4月商品房销售面积同比增长1.3%,增速比1-3月份(3.6%)回落2.3个百分点。商品房销售额同比增长9.0%,增速比1-3月份(10.4%)回落1.4个百分点。

4月房屋新开工面积同比增长7.3%,增速回落2.4个百分点。其中,住宅新开工面积增长9.4%。房地产开发企业房屋施工面积同比增长1.6%,增速比1-3月份提高0.1个百分点。其中,住宅施工面积增长2.0%。房屋竣工面积同比下降10.7%,降幅扩大0.6个百分点。其中,住宅竣工面积下降13.8%。

4月房地产开发企业土地购置面积同比下降2.1%,1-3月份为增长0.5%;土地成交价款同比增长13.6%,增速回落6.7个百分点。4月全国房地产开发投资同比名义增长10.3%,增速比1-3月份(10.4%)回落0.1个百分点。其中,住宅投资增长14.2%,增速提高0.9个百分点。

从房地产数据看,房地产投资下滑明显,中国1-4月房地产开发投资同比增速自三年最高位放缓,商品房销售面积、销售额同比增速显著回落。基建受到资金约束,预计基建投资全年增速仍然是下滑。

图3:房屋开发投资

数据来源:银河期货、wind资讯

图4:房屋新开工面积

数据来源:银河期货、wind资讯

清明节后钢材终端需求开始走好,4月份日均建材成交21.56万吨,同比增17.33%,4月份需求大幅提升主要是工地存在赶工情况,历年5月下旬、6月开始南方进入梅雨季节,建材终端需求正常季节性走弱,但4月粗钢表观需求同比增10.81%,环比增19.4%,从目前成交看5月需求会弱于4月高水平,但环比出现阶梯式下降可能性较小,5月五大钢材库存环比降15.76%,需求同比大概率仍偏强,“金四银五”需求维持旺季水平。

图5:建材日成交

数据来源:银河期货、wind资讯

图6:沪市线螺采购量

数据来源:银河期货、wind资讯

2、钢材供给

4月份粗钢、生铁、钢材日均产量分别为255.67万吨、210.37万吨和307.57万吨,较3月份日均产量分别增长7.13%、7.86%、6.21%。4月粗钢产量创历史新高。4月开始需求爆发后钢材价格企稳回升,钢厂利润低位开始回升,高炉从4于开始复产明显,3月份高炉产能利用率72.07%,4月高炉产能利用率提升至74.81%,同时短流程电炉开工率从50%提升至58%。进入5月份后,北方钢厂继续复产,尤其武安地区,高炉产能利用率提升至78.15%,目前热卷、中厚板产量提升至高位。目前利润高位钢厂保持高生产积极性,五六月份钢厂检修预计有一定影响,供给端预计仍有一定提升空间。

图7:华东螺纹现金利润

数据来源:银河期货、wind资讯

图8:华东电炉利润

数据来源:银河期货、wind资讯

图9:高炉产能利用率

数据来源:银河期货、wind资讯

图10:烧结矿品位

数据来源:银河期货、wind资讯

图11:粗钢日均产量

数据来源:银河期货、wind资讯

图12:五大品种钢材产量

数据来源:银河期货、wind资讯

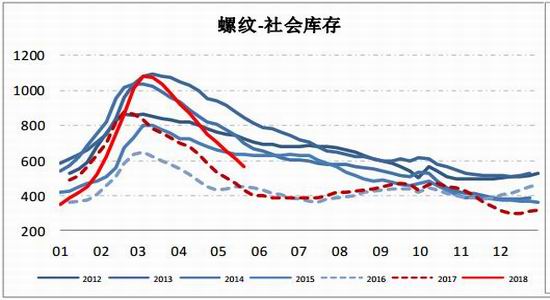

3、库存变化

4月份钢材库存减少572万吨,环比减幅23.02%,5月份目前库存减少302万吨,环比减少15.76%。4月份钢材去库速度大幅快于历史同期,进入5月后钢材库存减速较4月放缓,但仍高于历史同期,目前建材社会库存仍保持3%以上减速,但钢厂库存下降乏力,甚至稍有增长。目前钢厂减幅放缓、社会库存仍保持较高减速,反映贸易商从钢厂拿货减缓,且有出货意愿,成交虽偏低,但基本反映终端需求,预计未来两周钢材总库存将降至2017年同期水平。

图13:螺纹社会库存

数据来源:银河期货、wind资讯

图14:螺纹厂内库存

数据来源:银河期货、wind资讯

图15:热卷社会库存

数据来源:银河期货、wind资讯

图16:热卷厂内库存

数据来源:银河期货、wind资讯

图17:钢材总库存

数据来源:银河期货、wind资讯

图18:钢材总库存环比

数据来源:银河期货、wind资讯

三、铁矿石方面

2018年3月份,我国进口铁矿砂及其精矿8578.8万吨,环比增长1.8%,同比下降10.2%;1-3月累计进口铁矿砂及其精矿27050.8万吨,同比下降0.1%。3月铁矿石进口量低于正常水平,主要原因在于,春节后钢价持续下跌,港口库存居高不下,钢厂备库需求下降;其次,资金面收紧,国企融资性贸易管控趋严;最后,虽然3月中旬采暖季结束,但由于环保加码对非限产季生产造成影响,因而钢厂并未出现大规模补库操作,钢厂库持续维持偏低库存运转,补库谨慎。

进入4月份后,长流程钢厂利润维持高位运行,部分高炉陆续恢复生产,从生铁和废钢价差来看,铁水成本较废钢性价比突出,但形成的原料增量需求相对有限,5月初开始钢厂开始有明显原材料补库动作,目前钢厂铁矿库存天数已达到26天,钢材终端需求季节性减弱情况下补库意愿预计走弱,结合铁矿港口库存偏高,供给仍处于偏过剩状态,铁矿石现货预计偏弱运行。

图19:北方六港到港量

数据来源:银河期货、wind资讯

图20:进口铁矿石港口总库存

数据来源:银河期货、wind资讯

图21:日均疏港量

数据来源:银河期货、wind资讯

图22:钢厂进口矿库存天数

数据来源:银河期货、wind资讯

图23:卡粉-PB粉价差

数据来源:银河期货、wind资讯

图24:PB粉-超特粉价差

数据来源:银河期货、wind资讯

四、结论及投资策略

4月份宏观数据偏差,今年和去年上半年有相似之处,宏观预期偏差情况下市场给予较大期货贴水。4月份终端需求凸显,从需求惯性来看阶梯式下滑可能性较小,进入5月后成交虽有减量,但从库存环比降15.76%仍然理想,5月高炉产能利用率较4月继续增加,表观需求预计较4月环比下降,但好于历史同期。建材成交偏低但降库速度不减反映淡季来临前贸易商倒货减少,成交更多反映终端需求,从库存降速来看需求仍理想。整体来看目前钢材总库存距离2017年水平仅高70万吨,在需求环比未明显减弱情况下继续走弱空间较小,且目前盘面贴水较大,建议逢低多为主。

五、风险提示

1、利率过快上行;2、需求坍塌。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)