【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、基本面盘点

表1:玻璃期现价格月度变化情况

市场行情分析:

期货方面:2018年5月玻璃期货价格整体变化不大,窄幅震荡盘整为主。截止5月23日,玻璃期货主力合约FG1809收盘价与2018年4月27日收盘价持平,均收于1377元。其中主力合约FG1809月度高点为1392元,月度低点为1342元;4月27日持仓量为231012手,5月23日持仓为259088手,增仓28076手或12.15%。涨幅最大的一天出现在5月21日,收盘价较前一天结算涨2%;跌幅最大的一天出现在5月9日,收盘价较前一天结算跌2.25%。技术上,5月玻璃期货主力合约FG1805增仓盘整为主,期价下方1340点位支撑较强,上方1400点压力较大。操作上,由于本月现货市场表现持续低迷,现货价格缓步走跌,参与者信心不足,期价上涨压力较大,而期价下跌贴水幅度加深后,支撑力度较强,大幅下跌的可能性也不大,故建议区间高抛低吸操作为主,勿追涨杀跌,价格区间1340-1400短线操作为为宜。(仅供参考)

现货方面:2018年5月,国内玻璃现货市场价格回落。数据显示,2017年4月底国内浮法玻璃均价在1745元,截止2018年5月23日,国内浮法玻璃均价在1677元,均价下调68元/吨或3.9%。

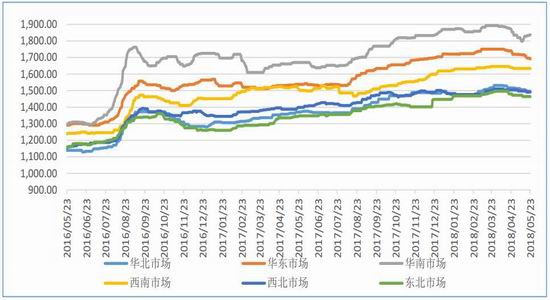

5月初,国内浮法玻璃市场成交偏弱,价格整体下滑。华北市场价格小幅走低,需求偏淡,市场成交放缓,沙河厂家库存维持在1024万重量箱;华中玻璃市场走货不快,企业库存压力居高不下,价格接连下调,各区域政策灵活;华东价格稳中下调,受外围市场价格走低影响,部分厂家价格走低2-3元/重量箱,但现阶段中间商按需采购居多,后市行情仍不乐观;近两周华南玻璃市场价格整体呈下行趋势,末期受行业会议提振价格小幅回调;西南企业报盘平稳,市场实际成交依旧较为灵活;西北玻璃市场暂稳,多数厂家走货平平,库存持续小涨,但价格短市暂无调整计划;东北玻璃本地需求尚未恢复,外销压力增加,价格随之下跌。

5月中,国内浮法玻璃市场成交平平,整体库存压力较大。华北沙河地区市场价格走低,成交平平,沙河厂家库存维持在1016万重量箱;华中玻璃市场销量一般,为调整与周边市场价差,利于走货,本周价格稳中有降1元/重量箱;华东价格弱势运行,多数厂家价格继续下行。但厂家走货仍无较大起色,库存压力不减;华南市场行业会议后,厂家纷纷响应会议精神上调报价2元/重量箱左右;西南市场交投平稳,企业报价暂无调整,出货情况一般;西北市场稳中偏弱运行,终端需求表现一般,后市价格或存下调风险;东北玻璃市场刚需乏力,企业库存增加,部分厂价格下跌2元/重量箱左右。

5月末,国内玻璃期现市场弱势格局有所缓和,厂家出库情况平平,市场信心继续回落表现不佳。华南地区区域协商会议后波及其他地区,华中地区小幅上调价格,华北沙河地区计划将举行区域协商会议,部分大厂家上调玻璃价格20元/吨左右提振市场,但厂家出库情况变化不大,市场成交情况清淡,业者多持有观望态度。

价格方面:至月末,华北地区,河北安全5mm浮法玻璃出厂价报1480元/吨,华东地区,山东巨润5mm浮法玻璃出厂价报1615元/吨。华中地区,武汉长利5mm浮法玻璃现货价报1549元/吨。

后市预测:从本月后期的市场走势来看,各地区经过前期价格得回调整理,华南地区出现一定的企稳迹象,华东、华中等地区价格继续小幅回落,市场信心不足。终端市场需求不济,加工企业订单同比减少,是目前生产企业无法克服的问题。加之前期过度乐观,造成生产企业库存同比偏高。只有进行价格调整,才能增强产品在区域内外的竞争能力。前期沙河地区厂家总体库存环比减少,随着周边市场价格的同步调整,近期出库情况有所减缓。加之本地深加工企业受到环保监管,开工率不高。从当前市场情况看,各个区域经过前期的几轮价格调整,基本重新达到平衡,也有企稳或者小幅上涨的需求。而从终端市场需求看,并没有明显的好转,房地产对玻璃的消费同比有所减少,而总的供给量基本持平,厂家总体库存削减难度比较大。故预期后期价格将处于窄幅盘整状态,上下空间不大。

二、中国玻璃价格走势图

图1:玻璃期货主力合约收盘价走势图

图2:中国玻璃市场指数走势图

图3:中国玻璃现货区域市场价格走势图

三、中国玻璃产能、产量、销售及库存情况

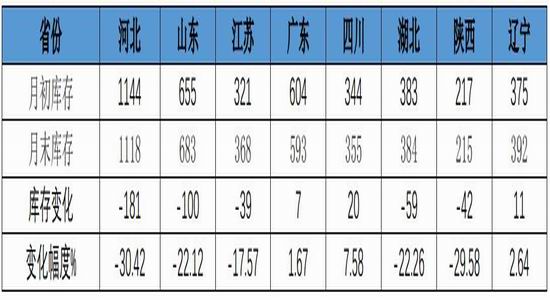

3.1重点省份生产企业浮法玻璃月度库存统计

表2:重点省份重点生产企业5月浮法玻璃库存统计(单位:万重量箱)

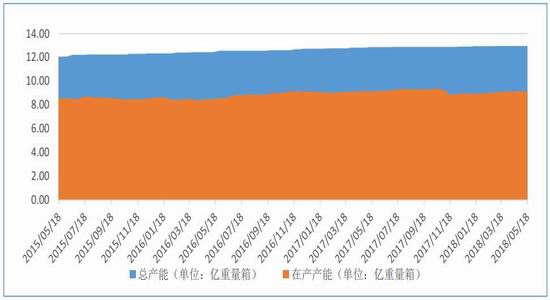

3.2中国玻璃产能与在产产能

图4:中国玻璃产能与在产产能变化图

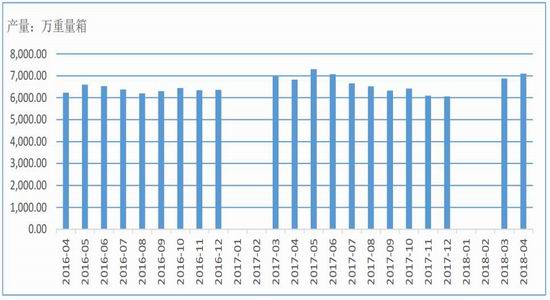

3.3 2018年4月中国平板玻璃月产量统计

图5:中国平板玻璃月产量统计图

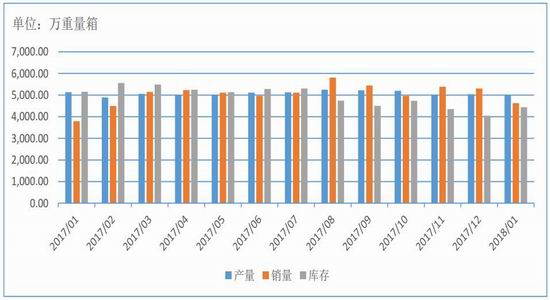

3.4中国浮法玻璃产量、销售及库存情况

图5:中国浮法玻璃产量,销售及库存图

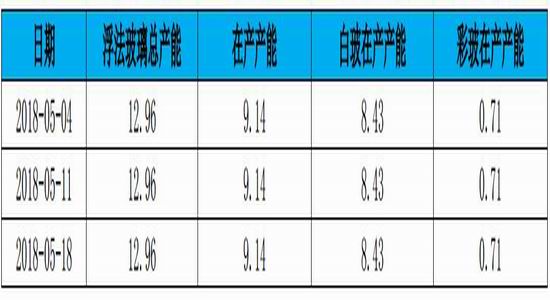

3.5中国浮法玻璃产能情况分析

表4:5月浮法玻璃产能情况(单位:亿重量箱)

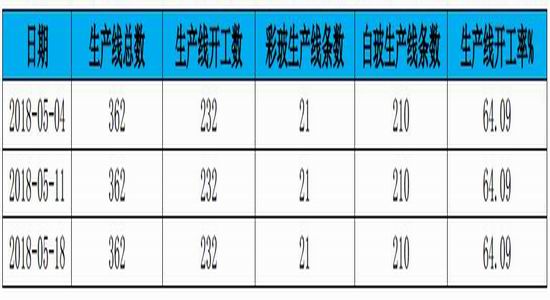

表5:5月浮法玻璃生产线开工率统计

四、玻璃市场上下游市场分析

4.1上游纯碱市场价格变化(单位:元/吨)

4.2玻璃下游市场动态

房地产行业:2018年1-4月份全国房地产开发投资和销售情况

一、房地产开发投资完成情况

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。其中,住宅投资21331亿元,增长14.2%,增速提高0.9个百分点。住宅投资占房地产开发投资的比重为69.7%。

1-4月份,东部地区房地产开发投资17181亿元,同比增长11.3%,增速比1-3月份回落0.5个百分点;中部地区投资6604亿元,增长14.8%,增速回落0.2个百分点;西部地区投资5980亿元,增长3.2%,增速提高0.3个百分点;东北地区投资827亿元,增长10.7%,增速提高9.4个百分点。

1-4月份,房地产开发企业房屋施工面积664410万平方米,同比增长1.6%,增速比1-3月份提高0.1个百分点。其中,住宅施工面积454589万平方米,增长2.0%。房屋新开工面积51779万平方米,增长7.3%,增速回落2.4个百分点。其中,住宅新开工面积38079万平方米,增长9.4%。房屋竣工面积25151万平方米,下降10.7%,降幅扩大0.6个百分点。其中,住宅竣工面积17338万平方米,下降13.8%。

1-4月份,房地产开发企业土地购置面积5412万平方米,同比下降2.1%,1-3月份为增长0.5%;土地成交价款2391亿元,增长13.6%,增速回落6.7个百分点。

二、商品房销售和待售情况

1-4月份,商品房销售面积42192万平方米,同比增长1.3%,增速比1-3月份回落2.3个百分点。其中,住宅销售面积增长0.4%,办公楼销售面积下降4.3%,商业营业用房销售面积增长7.0%。商品房销售额36222亿元,增长9.0%,增速回落1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降3.2%,商业营业用房销售额增长7.5%。

1-4月份,东部地区商品房销售面积17442万平方米,同比下降9.4%,降幅比1-3月份扩大2.1个百分点;销售额19830亿元,下降1.5%,降幅扩大0.6个百分点。中部地区商品房销售面积11556万平方米,增长13.1%,增速回落1.5个百分点;销售额7550亿元,增长26.0%,增速回落2.2个百分点。西部地区商品房销售面积11596万平方米,增长9.3%,增速回落2.7个百分点;销售额7652亿元,增长25.0%,增速回落4个百分点。东北地区商品房销售面积1598万平方米,增长2.1%,增速回落6.4个百分点;销售额1191亿元,增长20.5%,增速回落6.1个百分点。

4月末,商品房待售面积56687万平方米,比3月末减少642万平方米。其中,住宅待售面积减少645万平方米,办公楼待售面积减少24万平方米,商业营业用房待售面积增加75万平方米。

三、房地产开发企业到位资金情况

1-4月份,房地产开发企业到位资金48192亿元,同比增长2.1%,增速比1-3月份回落1个百分点。其中,国内贷款8637亿元,下降1.6%;利用外资17亿元,下降77.6%;自筹资金14894亿元,增长4.8%;定金及预收款14987亿元,增长8.3%;个人按揭贷款7148亿元,下降6.7%。

四、房地产开发景气指数

4月份,房地产开发景气指数(简称“国房景气指数”)为101.37,比3月份回落0.13点。

汽车行业:2018年4月中国汽车产量统计

表6:2018年4月中国汽车产量数据

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)