【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要:

1、全球植物油整体处于较低区域,下行空间较为有限,但上行动能也并不特别充足,总体料保持震荡格局,相对较为显著的机会可考虑豆棕油做扩大、菜棕油做扩大。

2、豆油在2018年第一季度面临内外交困,一方面,国际市场,美豆油因其国内压榨量增加促进豆粕出口而导致库存的增加,而美国在对进口生物柴油反倾销之后,也未有对于国内豆油生产生物柴油补贴有新的指示,这令美豆油需求前景受到一定影响。而国内豆油则在国内压榨利润不错下累库存,即便节后库存有所下滑,但总体库存水平仍超过以往年份水平,这令豆油库存压力偏大,同时也奠定国内植物油供应充足的总基调。

3、棕榈油2018年继续处于年度的产量回升周期,而从年内来看,自3月起,也将进入季节性的产量增长周期,也许第二季度的产量增速开始并不会特别显著,下半年相对增长更加显著。需求端本处于北半球气候回升的回暖阶段,且后续的斋月备货对棕榈油有支持,但是印度对棕榈油连续提高的进口关税门槛,令棕榈油对印度的相对吸引力下滑,从而可能对需求形成一定不利影响,棕榈油处在相对震荡调整之中下方空间可能有限,但总体低迷,成为油脂内相对短板。

4、菜油第一季度表现较为可圈可点。国内在临储连续两年较为彻底的去库存之后,商业去库存也开始有所显现,这主要是基于西北西南刚需提振,外购需求显现,从而令菜油一度形成相对其它油脂走强的迹象,而对于1809合约而言,相对偏紧的供需预期会更为显著,因此油脂内相对偏强较为显著。

第一部分 行情回顾

2018年第一季度植物油走势震荡走软。年初承接2017年12月涨势,植物油整体一度上行,且受到马来西亚棕榈油调降毛棕油出口关税提振,但是1月马来西亚棕榈油产销报告数据偏空引发调整,且后续出口改善不理想,马币升值压力,美盘回落调整均对马棕油形成压制。而国内双节备货节奏不理想,豆油高库存,棕榈油到货增加,继续库存回升,给国内市场带来持续压力,价格回落至9个月低点附近。而随着2月产销报告意外利多,叠加因阿根廷减产预期强化引发油脂油料市场整体上行,植物油一度反弹至3月初。但是,印度再度提高了棕榈油进口关税,引发船货取消预期,加上马来西亚进口增加导致国内库存下降不理想,引发棕榈油再探2月低点,低位反复,而国内油脂市场较为充裕的供给,以及在阿根廷减产大背景下,中美贸易摩擦升温可能波及大豆市场忧虑,对于粕类的支持持续偏强,令粕强油弱格局仍可能在一定程度上延续。在这个过程中,虽然节后菜油市场的去库存一度成为植物油市场的亮点,但终究独本难成林,在植物油供应较为充裕的大环境下,菜油阶段的亮点未能改变整体的格局,而仅体现了相对偏强的走势。

图1-2 以棕榈油为例,低位震荡

来源:方正中期研究院整理

第二部分 全球植物油供需充足

一、全球植物供需收缩节奏放缓

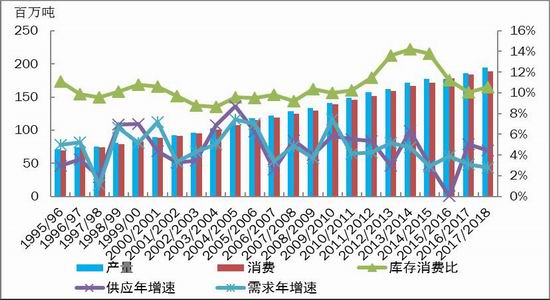

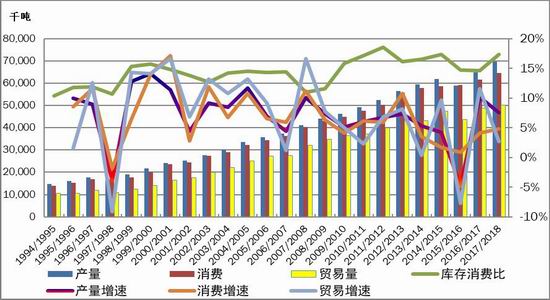

2017/2018新年度供需情况预测,全球供给因棕榈油自低位复产而有所恢复但速度较为平和,而全球需求增速则相应放缓,此前年度因2015/2016年棕榈油减产程度大于市场预期,对2016/2017年度有所影响,因此新年度全球植物油库存消费比仍呈现惯性下降,马来西亚还是印尼,重新库存化的进程在继续过程中,预期年中之后压力可能显著增大。而从新年度的预期来说,随着大豆供应改善和预期增长,主要大类油脂豆棕菜油产量均有进一步的增长,但当前对于需求增量的调整低于此前预期。整体市场供给虽仍处于充足,供需偏紧态势有所缓和,阿根廷减产对豆油的影响并不能改变植物油整体供需收缩放缓。

图2-1:全球植物油供需收紧节奏放缓

来源:USDA 方正中期研究院整理

二、世界豆油供应增长,全球供需仍趋紧

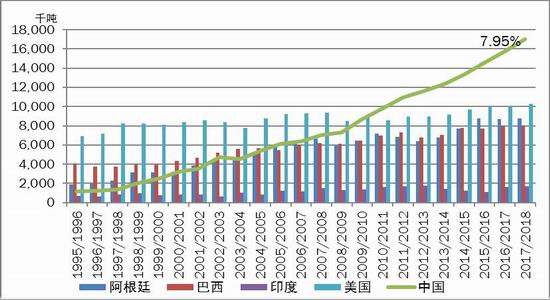

(一)产量继续稳定增长,中国增长继续领先

美国、南美大豆连续创纪录产量,极大改善了全球油脂油料市场整体供应,而2017/2018年豆油产量预期变化也在进一步稳步增长,进一步丰富了油脂类供应。不过,由于需求也在继续增长4%左右的需求增速下,令全球豆油供需平衡关系,持续向平衡偏紧方向运行,但库存消费比曲线更加平缓,对豆油的支持虽有但不强烈。

从油粕的相对关系角度来看,油脂需求增速显著慢于豆粕需求增速,蛋白需求增长快于油脂,这令油粕相对关系中,粕未来的主导性相对偏强,在2018年第一季度依然较为明显。

图2-2:豆油库存消费比紧平衡

来源:USDA 方正中期研究院

图2-3:中国进口大豆量多压榨积极,豆油产量增速继续领先

来源:USDA 方正中期研究院

(二)美国生物柴油政策或影响豆油贸易

美国生物柴油政策一度提振美豆油在去年末大涨,但是由于美国豆油在国内压榨改善后库存增长超过以往年份同期水准,令其国内压力增加。而国际市场中阿根廷减产,一度提振美豆大涨,但通常减产题材对粕的提振更强于油脂,叠加全球植物油因棕榈油年度产量恢复性增长而改善,因此豆油相对走势偏弱。

三、棕榈油供需已经开始显著改善

(一)棕榈油2018年产量继续恢复增长

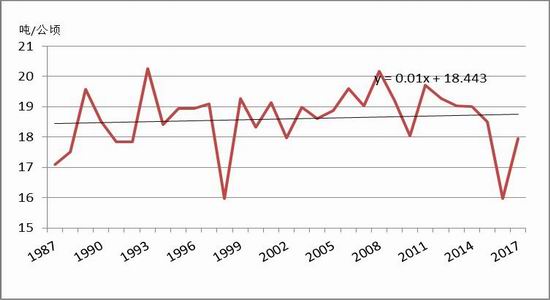

图2-4:马来西亚棕榈油2017/2018单产继续恢复性增长

棕榈油2017年的单产水平最终未超过18吨/公顷,低于市场整体预期。未来马来西亚树年龄老化的问题可能会更为突出,棕榈油的产量在马来西亚来说主要是靠单产来提升,而印尼的产量增长主要是扩大播种面积来实现,但是2017年增长恢复较慢,可能会在2018年出现显著的修复回升。拉尼娜表现温和,可能会在春季结束,目前业内对于棕榈油产量预期,2018年预计马来西亚棕榈油可能达到2050万吨。而印尼棕榈油的产量,是3800万吨以上,棕榈油产量可能会有7%-7.5%的增长,2018年会比2017年有显著增长。

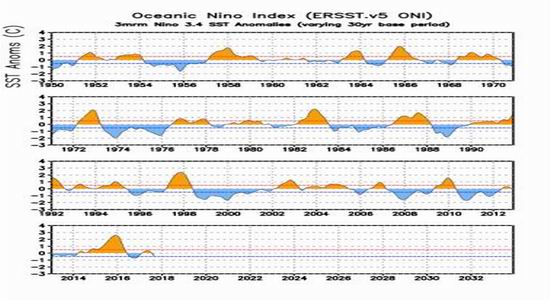

图2-5:拉尼娜临近结束(黄色是厄尔尼诺状态,蓝色是拉尼娜状态)

来源:NOAA

图2-6:全球棕榈油2018年料显著增长

数据来源:USDA 方正中期研究院

除了来自于供应的面的压力之外,需求变化也需关注,棕榈油传统进口大国或区域中,中国恢复进口增长潜力相对一般,而印度等南亚国家需求增长潜力相对较大,而欧盟相对稳定,非洲可能会进一步增长。但最具潜力的国家中,印度政府自2017年8月份以来一共四次提高了棕榈油进口关税,印度政府将毛棕榈油进口税调高到44%,高于早先的30%,精炼棕榈油的进口税也从40%调高到54%。可能会相应抑制棕榈油的进口量,由于非对称提高进口关税门槛,可能令葵花油进口相对获益,争夺约100万吨的市场。不过,由于印度进口植物油总量近千万吨,国内生产不足以弥补缺口,因此进口会继续但是规模会受到一定影响。

而传统需求端中的欧盟,在1月17日,欧盟议会针对2020年后的可再生能源法案进行表决,通过了2021年起停止将棕榈油作为生物柴油原料的决议,由于欧盟每年进口的棕榈油中有高达46%的比例被用于生物柴油生产,占全球棕榈油总消费的比例近5%,因此这对未来棕榈油的长期需求形成不利影响。不过,印尼贸易部3月21日发布声明指出,印尼与欧盟有关对生物柴油课征反倾销税的争议,印尼已经赢得胜诉。欧盟最高法院欧洲法院裁定,欧盟集团必须废除对从印尼进口的生物柴油产品,课征8.8%到23.3%的反倾销税。这项废除反倾销税的裁定,已经在2018年3月16日生效,各生产商准备在近期内出口。印尼也打算在美国的法院和世界贸易组织,挑战美国的反补贴税。这给棕榈油生物柴油需求前景带来一线曙光,但是未来的相关贸易摩擦仍可能会继续存在。

棕榈油在贸易端的问题短期和长期都存在,在当前产量恢复节点,贸易端的不利因素被市场放大呈现。

就短期变化而言,斋月备货可能会成为第二季度棕榈油需求的相对亮点因素,但仅仅是阶段提振。

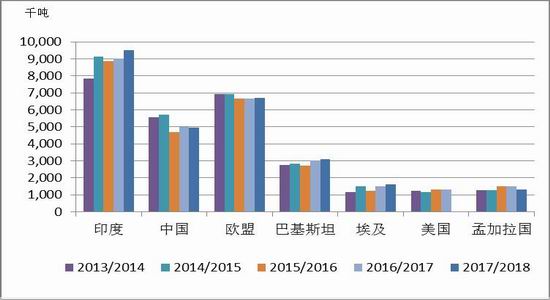

图2-7:棕榈油进口增长潜力比较,印度等南亚国家潜力较大

来源:USDA 方正中期研究院整理

(二)棕榈油与其它油脂的相互影响

在全球植物油供应中,棕榈油供应是最为充裕的,2018年的市场总体供应充足棕榈油的产量恢复占到重要影响力。过去两年,棕榈油减产,豆棕油价差一度缩小至接近平水的程度,当然这个时间比较短暂。而进入2018年,阿根廷减产,以及美国采取的生物柴油反倾销措施,美豆油需求偏强预期可能继续存在,而在棕榈油产量增加显著的预期下,因此豆棕油价差可能会超过100美元/吨运行,这个趋势在年初棕榈油减产期并不显著,但在棕榈油增产后可能逐渐显现。

汇率预期对于市场走势的影响,较强,马币相对美元走强,印尼盾较为稳定,我国国内今年棕榈油2017进口增量大多体现在了从印尼增加了棕榈油进口上。2018年美元仍可能呈现并不特别强劲的状态,不过马来西亚汇率相对美元升值的态势逐渐有所转变。

图2-8:棕榈油出口国货币相对美元币值变化影响出口

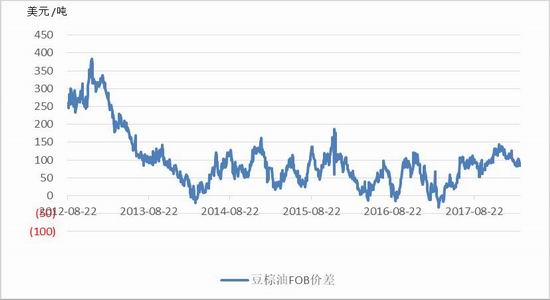

图2-9:阿根廷豆油马来西亚精炼棕榈油FOB价差变化

数据来源:Wind 方正中期研究院整理

(三)生物柴油政策对棕榈油需求提振不佳

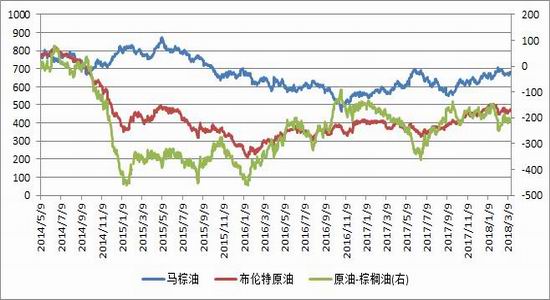

马来西亚生物柴油政策规定运输燃料中的生物柴油掺混率为10%,工业用燃料中的生物柴油掺混率为7%。在更高的生物柴油掺混率实施之前,产量不会增加。即使生物柴油产量增加,产量可能只有60万吨。在2016年,B10和B7生物燃料掺混政策两度推迟实施,2017年也未能成行。印尼政府也曾表示将实现20%的生物燃料掺混目标。但是原油价格低迷,甚至低于棕榈油价格,使得传统柴油比生物燃料更有价格竞争力。因此两国目标均暂缺乏实现的经济意义。

图2-11:原油与棕榈油走势比较(单位:美元/吨)

来源:Bloomberg 方正中期研究院整理

第三部分 中国植物油震荡筑底

我国植物油市场近年来供需缺口未再进一步扩大,直接进口量震荡继续缩减,最主要的变化则是从2013/2014年度起开始进入了去库存的过程,2017/2018年还将进一步延续。国内植物油库存消费比也处在进一步缩减之中。整体供需收紧。

表3-1:中国植物油供需平衡表

来源:USDA 方正中期研究院整理

我国国内植物油对外依赖程度高达70%以上,直接进口及来料压榨仍是国内植物油供应主导方式,这是因为蛋白需求的增长依然是国内油脂油料需求的主要驱动源头,油脂是作为副产品形成补充的部分,豆油增量完全属于被动增长,并在挤占其它油脂空间。直接进口棕榈油也是重要的植物油补充方式,但近两年都在进口缩减。除了豆棕油以外,菜油供应料因国内减产出现下滑,并且已经开始拍卖国储,所剩不多,直接进口也因国际供应下滑继续减少。其它小品种油供应略增,由于需求多样化因素推动,但总体供应量偏低。国内的植物油供应形势继续处于去库存方向,压力总体在减少。

图3-1:国内油脂供应体系中大豆压榨仍处于高速增长中

来源:USDA 方正中期研究院整理

一、国内豆油生产预期仍将保持较多

国内近年来,豆粕需求增速高于豆油,令国内压榨活动对粕的利润依赖程度高于豆油,这对于豆油形成持续的打压。2018年初形势依旧如此,国内大豆进口较多,压榨活动积极,2018年生猪产能扩张预期有利于饲料需求增长,令油粕比向利于粕方向变化。由于我国新年度大豆进口预期强劲,年度预期已经有机构达到1亿吨,压榨活动之下豆油产量增加依然显著,因此豆油未来走势仍将处于决定国内油脂整体运行方向,但在绝对波动上不及其它油脂,但阶段相对强弱会依题材变化而变化。

未来走势取决于阿根廷大豆减产程度,中美贸易摩擦是否真正波动大豆,以至影响到中国大豆进口的贸易流向,无论如何,这两种情况均可能提高国内压榨大豆的成本,从而抬高运行成本,整体形成偏利多的提振。不过由于在这种情况下,油的替代品还是相对多于粕,因此对油提振仍不及粕。

如果未来中美贸易摩擦完美避过大豆,那正常路径油脂油料市场关注点会转向北美大豆种植面积,此前2月展望论坛认为面积下滑,而近期机构调查则预期面积进一步增加,因此最终要看与预期偏离程度。大体而言,即便美豆种植面积略有增加,未来全球需求的增长预期存在情况下,全球供需平衡也可能不再进一步趋于改善,因此利空冲击可能会有限。

而且在全球经济恢复增长过程中,全球流动性开始收缩,通胀预期略有回升,农产品价格在工业品之后可能会受到资产配置的关注,相对低位,走势的油脂类也易受到进一步关注。当然油粕比较难出现强势回升是一个较大的制约因素。

图3-2 国产豆油产量增速偏高于需求,库存消费比在均衡位置

来源:USDA 方正中期研究院整理

图3-3 油粕比料震荡收窄

来源:方正中期研究院整理

图3-4 国产豆油库存高位回落,但偏高于以往年份

来源:方正中期研究院整理

二、植物油直接进口难有较大改善

我国植物油进口格局呈现变化,内外盘持续倒挂,影响进口热情。当前情况下传统贸易利差进口为主导,只有在内外盘顺价出现时才会出现进口窗口。由于国内以压榨产业为主格局使然,定价方面偏于粕的引导,内外盘倒挂成为常态,棕榈油虽然因偶尔出现进口窗口有所恢复,但因为近年来融资贸易需求大降,就总体需求发展而言,难有显著改善,随着2018年棕榈油供应增长,进口可能出现部分恢复性增长,但也需要豆棕油价差给出合适的进口区间,在马棕油明显回落之下,国内相对滞跌可能令贸易机会显现。2018年人民币相对美元呈现区间波动,年初出现较显著升值,利于进口发生,料会延续波动态势。

图3-5:人民币升值偏强

来源:Wind 方正中期研究院整理

图3-6 棕榈油、豆油直接进口略有恢复但仍难有太多改观

来源:USDA 方正中期研究院整理

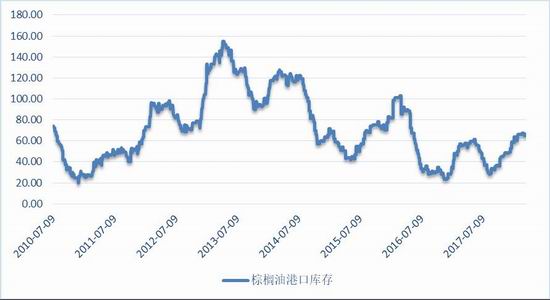

图3-7:国内棕榈油库存恢复性走升

来源:方正中期研究院

三、国内植物油现货价格与进口成本

国内植物油市场价格趋稳,低位震荡。内外盘价差仍总体倒挂为主,仅菜油形成顺价,易形成进口

图3-8:进口豆油与国内价差仍较大,缺乏进口空间

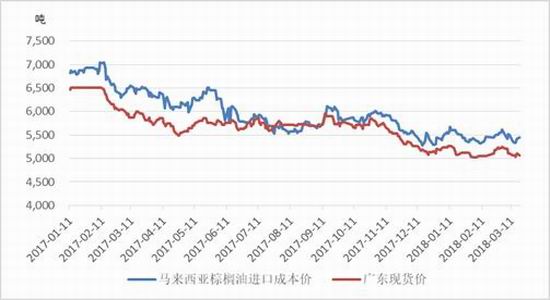

图3-9:国内棕榈油现货价格重心波动,倒挂延续

来源:Wind 方正中期研究院整理

图3-10:菜油偶有顺价空间,提振进口

来源:Wind 方正中期研究院整理

四、菜油走势相对向好

第一季度,随着菜籽到港量的增加,我国沿海地区油厂菜籽库存增加明显。春节期间,沿海油厂大多停机,而菜籽到港持续,导致年后油厂菜籽库粗增加明显。随着春节之后,沿海油厂开机率的快速回升,菜籽库存出现了一定程度的回落。截至3月18日,两广及福建地区油厂菜籽库存为54.60万吨,较3月11日的73.00万吨减少了25.2%。据天下粮仓跟踪的情况来看,2018年3月菜籽到港量在33万吨,到港量基本处于较为充足的状态。总体来看,在全球菜籽产量继续小幅增加、加拿大新季菜籽产量和出口量调高的背景下,预计第二季度菜籽到港量充足。

油厂菜油库存方面,截至3月18日,两广及福建地区菜油库存量为8.45万吨,较3月11日的6.6万吨增加28.0%。一季度,沿海菜油库存持续下降,一方面在于春节之前下游备货需求对于菜油的消耗,另一方面在于春节期间油厂停机造成的油厂库存的下降。另一方面,年初至今以来,菜油拍卖21万吨,而2014年90多万吨的菜油已经定向销售给益海、中粮、京粮等三家企业,并在今年6月份之前全部出库,总体来说目前菜油市场供给较为充足。另一方面,从季节性来看5月之前菜油库存一般不易累计。但是还需关注2014年90多万吨的菜油定向销售是否对令菜油库存提前累计,按照计划这批菜油将在今年6月份之前全部出库。如果6月前菜油仍未累库将反应市场需求旺盛,利多菜油。

图3-11:油厂菜籽菜油库存

图3-12:沿海菜籽压榨企业开机率

数据来源:天下粮仓,方正中期期货研究院整理

2018年 第一季度,沿海菜籽油厂开机率较2017年第四季度增加明显,主要原因在于进口菜籽压榨有了较为明显的利润,以及沿海菜籽到港量较为充足这两个方面共同促使。截至2018年第11周,沿海油厂开机率在25.78%的相对较高的水平。随着全球菜籽供应增加,加拿大菜籽出口调增的情况下,并根据往年的情况来看,预计未来我国沿海地区油厂开机率将会稳定在20%的水平,后期仍需关注压榨利润的情况。

第四部分 油脂震荡季节性走势

一、外盘支持力度较弱

美豆油在30-35美分/磅区间内震荡偏弱,仍可能下寻支持。马来西亚棕榈油如期在2017年末到2018年初面临较强的下行压力展开震荡回落走势,在第二季度可能延续震荡下行,阶段或有反弹,过程波动,但下方空间仍存。

图4-1:美豆油震荡偏弱

图4-2:马棕油弱势格局暂延续

来源:文华财经 方正中期研究院

二、连盘可能延续偏低位的震荡

国内豆油走势或区间震荡为主,主要运行空间或在5400-6300元/吨之间。

图4-4:连豆油缓慢抬升重心

来源:文华财经 方正中期研究院

国内连棕油暂时延续低位整理格局,震荡反复,未来可能会有重心缓升的过程,过程会较为和缓,油脂油料重心仍在粕上,油脂自身也缺乏主动上行的强支持力,棕榈油主要波动区间可能在4900-5700元/吨。

图4-5:连棕榈油缓慢抬升重心

来源:文华财经 方正中期研究院

菜油缓抬重心下方较强支撑,指数主要运行可能在6300元/吨上方,若突破6500进一步转强,但易受价差变化制约。

图4-6 郑油缓慢抬升重心

来源:文华财经 方正中期研究院

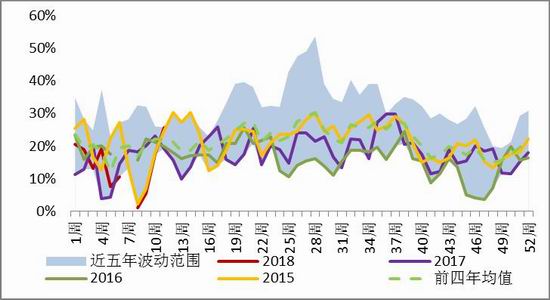

油脂间价差阶段变化为主。

图4-7 油脂间价差变化

来源:Wind 方正中期研究院整理

第五部分 结论

油脂供需面主导行情,2018年震荡格局为主,后期主要影响因素包括:

1、从供应角度来看,油脂供需偏充足的大局暂未有改观。

2、油粕比的运行规律,节奏切换料需注意油脂需求及棕榈油生产淡旺季。预期2018年油粕比即便回升空间可能较为有限。

3、生物柴油政策推动需求发展,注意棕榈油需求端预期改善程度。

4、国内菜油去库存基本结束,且现货需求不断改善,从长远角度来看具有进一步价值改善空间。但是注意节奏变化,较高的利润空间也易形成进口预期改善和盘面利润空间的锁定。

5、国内油脂供应总体供应相对国际市场更为充足,进口大豆压榨仍是最主要供给方式,国内需求增长变化不大,结构性变化下粕强油弱,油脂相对充足,重心缓升。

6、全球经济形势影响,通胀节奏回升程度及贸易摩擦进展均影响资金预期和配置,油脂类易受到连带影响。

7、油脂间相对关系,豆棕油、菜棕价差有回升空间,菜豆油需注意超过800元以后的替代压力。

由此来看,2018年第二季度植物油宽幅震荡波动格局,节奏变化,和大豆市场充足供应影响,原油上行节奏,美元加息预期等均可能对其形成影响。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)