【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:兴证期货研发中心

行情回顾

节后动煤先扬后抑,整体维持在650一线高位震荡运行。其中周四受周边市场情绪带动,动煤延续节前的走势,偏强震荡上行;随后在现货价格持续下跌的情况下,上方压力逐渐增大,动煤维持在650一线上下偏弱震荡运行。主力合约ZC805收于651.4元/吨,较节前上涨4.8元/吨,涨幅0.74%;周成交量56.8万手,持仓41.8万手。

截至2月14日,环渤海动力煤价格指数报收575元/吨,较前一报告期下行1元/吨,环比下降0.17%。由于春节前后,下游电厂日耗快速下降至低位运行,加之保供效果显现,以及进口煤补充作用凸显,从而导致春节前后港口煤炭市场呈现“成交减弱、中转旺盛、价格下行”的主要特征,促成BSPI指数小幅回落。

截至2月24日,环渤海四港煤炭库存1363万吨,较节前减少63万吨或4.42%。秦皇岛港煤炭库存610万吨,较上周同期增加21万吨或3.57%。秦港锚地船舶数周平均数60.71艘,较上周减少8.29艘。

后市展望及策略建议

受春节假期影响,下游电厂日耗大幅下滑,电煤库存有所回升,缺煤现象得以缓解;加之先进产能持续释放,煤炭供给有所增加,同时进口煤补充作用凸显,煤炭市场供需格局显著改善。

节后,动力煤市场供需双方逐渐恢复,煤市活跃度不高,观望情绪浓厚;港口现货价格持续回落,短期市场存在一定的看跌预期,预计后期煤价继续下行的概率较大。

但目前ZC805合约贴水幅度依然较大,继续下跌的空间或较为有限,预计短期ZC805合约或维持高位震荡运行为主,但仍需谨防回落风险。

1.行情回顾

节后动煤先扬后抑,整体维持在650一线高位震荡运行。其中周四受周边市场情绪带动,动煤延续节前的走势,偏强震荡上行;随后在现货价格持续下跌的情况下,上方压力逐渐增大,动煤维持在650一线上下偏弱震荡运行。主力合约ZC805收于651.4元/吨,较节前上涨4.8元/吨,涨幅0.74%;周成交量56.8万手,持仓41.8万手。

主力合约ZC1805日线MACD绿柱逐渐缩小,周线MACD红柱继续缩窄;短期关注20日均线压力表现。

图1:ZC805合约行情走势

数据来源:兴证期货研发部,文华财经

数据来源:兴证期货研发部,文华财经截至2月23日,主力合约ZC805前20名多方持仓由106690手增至121632手,前20名空方持仓由81125手增至93532手;ZC合约前20名多方持仓145928手,前20名空方持仓113099手。从机构层面看,多方较空方仍然维持着明显的优势。

图2:ZC805合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

数据来源:兴证期货研发部,郑州商品交易所2. 现货价格

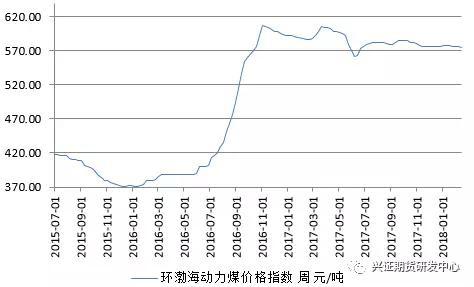

2.1环渤海价格指数

截至2月14日,环渤海动力煤价格指数报收575元/吨,较前一报告期下行1元/吨,环比下降0.17%。由于春节前后,下游电厂日耗快速下降至低位运行,加之保供效果显现,以及进口煤补充作用凸显,从而导致春节前后港口煤炭市场呈现“成交减弱、中转旺盛、价格下行”的主要特征,促成BSPI指数小幅回落。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

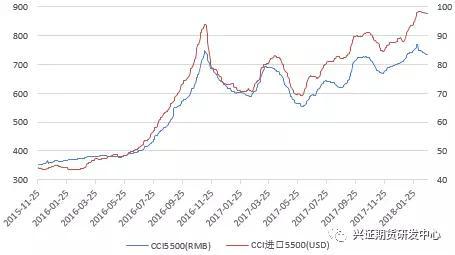

数据来源:兴证期货研发部,WIND2.2 CCI 指数

节后CCI5500指数持续回落,由742元/吨下跌至728元/吨;CCI进口5500指数维稳运行,由98.0美元/吨小幅回落至97.8美元/吨。

图4:动力煤价格指数CCI走势图(元/吨 美元/吨)

数据来源:兴证期货研发部,WIND

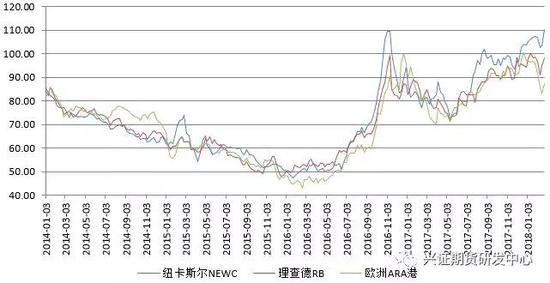

数据来源:兴证期货研发部,WIND2.3 国际动力煤市场

春节期间,国际三港动力煤价格指数大幅上涨。截止2月22日,澳大利亚纽卡斯尔港动力煤价格指数110.18美元/吨,较上周上涨6.75美元/吨,涨幅为6.53%;南非理查德港动力煤价格指数98.17美元/吨,较上周下跌3.31美元/吨,涨幅为3.49%;欧洲ARA三港市场动力煤价格指数87.27美元/吨,较上周上涨4.33美元/吨,涨幅为5.22%。

图5:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

数据来源:兴证期货研发部,WIND3. 基本面

3.1 库存情况

春节期间,煤炭市场观望情绪浓厚,下游北上拉煤积极性不高,港口煤炭库存止跌企稳并有小幅回升迹象。截至2月24日,环渤海四港煤炭库存1363万吨,较节前同期减少63万吨,减幅为4.42%。秦皇岛港煤炭库存610万吨,较上周同期增加21万吨,增幅为3.57%,维持在600万吨水平运行。黄骅港煤炭库存205.6万吨,较上周减少2.5万吨,库存整体维持在200万吨上方运行。曹妃甸港煤炭库存225.7万吨,较上周增加17.7万吨;京唐国投港煤炭库存86万吨,较上周减少39万吨。同期,广州港煤炭库存138.3万吨,较上周同期增加22.5万吨,增幅为19.43%。

图6:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

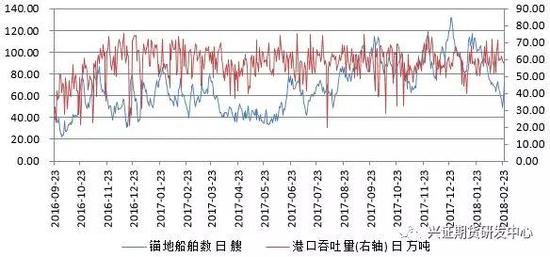

数据来源:兴证期货研发部,WIND在政策保障下,主要煤炭企业春节期间维持供应力度,铁路港口也处于高运转态势,从而港口煤炭调入量有所增加;但下游北上拉煤积极性不高,市场观望情绪浓厚,成交一般。截至2月24日,秦皇岛港煤炭调入量周平均62.61万吨,较上周增加5.27万吨;港口吞吐量周平均59.61万吨,较上周减少0.3万吨。秦港锚地船舶数周平均数60.71艘,较上周减少8.29艘。

图7:秦皇岛港锚地船舶数(艘)与港口吞吐量(万吨)

数据来源:兴证期货研发部,WIND

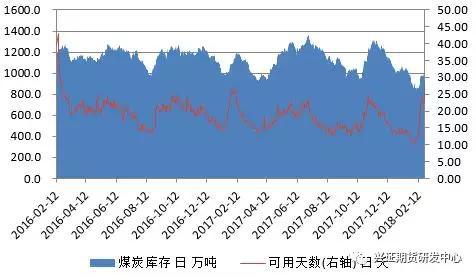

数据来源:兴证期货研发部,WIND春节期间,沿海六大电厂日耗快速下滑至40万吨水平运行,库存可用天数逐渐恢复至20天上方运行,缺煤现象得以缓解,短期下游采购补库积极性不高。截至2月24日,沿海六大发电集团煤炭库存为1182.7万吨,较上周同期增加196.42万吨,增幅为19.92%;可用天数由23.89天增加至28.33天。日均耗煤量41.75万吨,较上周同期增加0.46万吨,维持低位运行。

图8:六大发电集团情况

数据来源:兴证期货研发部,WIND

数据来源:兴证期货研发部,WIND3.2 煤炭运费

由于近期各类船运需求增加,多数船舶运费上涨,从而近期波罗的海干散货指数(BDI)连续五连涨。截至2月23日,波罗的海干散货指数(BDI)为1185点,较上周上涨了101点。

沿海煤炭运费综合指数(CBCFI)为661.02点,较节前上涨了56.79点。春节假期期间,部分内外兼营的船企改走国际航线,国内运力减少,且近日部分北方港口出现大雾封航情况,市场运力周转缓慢,从而春节小长假后沿海煤炭运费企稳回升。预计随着煤炭市场供需逐渐恢复,后期沿海煤炭运费或将继续小幅探涨。

秦皇岛-广州运费33.6元/吨,较节前上涨了2.9元/吨;秦皇岛-上海运费25.6元/吨,较节前上涨了2.7元/吨。

4. 总结

受春节假期影响,下游电厂日耗大幅下滑,电煤库存有所回升,缺煤现象得以缓解;加之先进产能持续释放,煤炭供给有所增加,同时进口煤补充作用凸显,煤炭市场供需格局显著改善。

节后,动力煤市场供需双方逐渐恢复,煤市活跃度不高,观望情绪浓厚;港口现货价格持续回落,短期市场存在一定的看跌预期,预计后期煤价继续下行的概率较大。

但目前ZC805合约贴水幅度依然较大,继续下跌的空间或较为有限,预计短期ZC805合约或维持高位震荡运行为主,但仍需谨防回落风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)