【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

眼下左右油籽市场走向的关键因素是南美天气,阿根廷产区天气干燥高温,威胁到大豆播种和初期生长,改善市场对美豆的出口预期,叠加菜粕在春节后将进入水产备货阶段,走势相对偏强。菜油持续回落后面临阶段性的支撑,但整体油脂盘面供应预期仍令菜油承压。多空作用下菜籽类仍有震荡需求,长期而言菜粕上行的空间更值得期待。

一、主要影响因素分析

(一)基本面分析1.全球菜籽产量预估

2017/18年度全球油菜籽产量上涨,并未延续减产格局,主要得益于加拿大菜籽的丰收。对于新一年度布瑞克数据最新预测,2017/18年度全球菜籽收获面积36780公顷,较上一年度增幅9.30%。预估产量7257.5万吨,较上一年度增幅5.10%,库存消费比上调至5.77%(上一年度为5.49%)。

(全球油菜籽供需平衡表数据来源:布瑞克数据)

欧盟方面,USDA预计2017/18年度欧盟油菜籽产量预计为2115万吨,较上月调高5万吨。而澳大利亚因前期霜降及干燥天气影响到农作物生长,油菜籽单产预期大幅下滑,也远远抵消了菜籽播种面积增长的影响,2017/18年度澳大利亚油菜籽产量预计为350万吨,比上年度创纪录的产量减少约15%。

加拿大方面,加拿大新菜籽上市且产量较上一年度2016/17年明显上升,加拿大统计局预计,2017/18年度油菜籽产量预计达到2130万吨,本年度收获面积达到创纪录的2280万英亩,比上年度增加13.8%,虽然加菜籽在生长期遭遇了持续性的干旱,但未出现在油菜籽生长的最关键阶段,即收获前的最后生长阶段,因此单产虽然有一定的下降,但面积的增加完全抵消了单产的下降。

2.国产菜籽延续减产格局,进口菜籽填补供给缺口

因国内菜籽种植利润较差,预计2017/18年度菜籽种植面积为375万公顷,较2016/17年度调低5万公顷,产量为563万吨,种植机械化程度不高,农户种植积极性不高。菜籽进口方面,因加拿大菜籽丰产,保障我国进口菜籽供应,展望2017/18年度菜籽进口量有望达到440万吨,菜籽库存为18.9万吨,库存消费比1.89%。

(中国油菜籽供需平衡表,数据来源:万德数据)

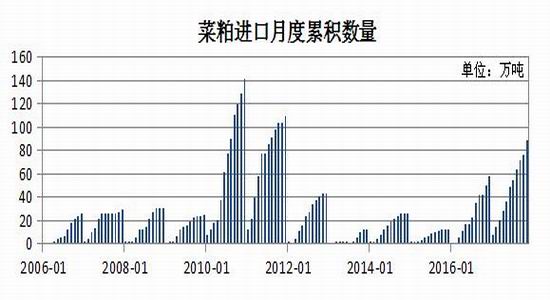

3.菜籽进口涨幅明显

2017年前1-11月,我国累计进口菜籽435.07万吨,同比增幅32.18%。11月份菜籽进口量重回40万吨以上的中高位水平,并达到年内的第三高度。因新季进口成本较陈季有所下降,有助于提振国内压榨企业的菜籽进口热情。本年度菜籽进口量同比涨幅明显,一方面是因我国菜籽的减产格局,通过进口菜籽来填补国内的需求缺口,同时去年我国与加拿大一度发生的油菜籽贸易摩擦,导致去年菜籽进口减幅明显。

(中国进口油菜籽月度累计数量表,数据来源:万德数据)

2017年1-11月,我国累计进口菜粕88.75万吨,同比去年增幅52%,较进口政策受限的去年暴增。其中11月份菜粕进口量为12.57万吨,同比大幅增加。11月份进口菜粕成本的进一步下降,对提升国内厂商的进口积极性起到一定的帮助作用。我国进口菜粕主要集中于两广之中,这与当前的消费特点有关。同时因气温影响,我国也仅有南方的少数地区能更好的开展水产养殖。

(中国菜油月度累计数量表,数据来源:万德数据)

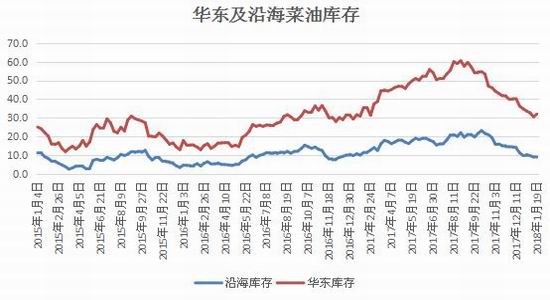

4.菜油库存压力大幅缓解

1月份沿海及华东菜油库存跌至低位,截至1月19日沿海库存回落至9万吨,相较于去年降幅10%,截至1月19日华东地区菜油库存23万吨,相较于去年同期涨幅10.47%,菜油供应压力较前期大幅缓解。但1月份受制于棕榈油和豆油的供应压力,油脂价格并未有较强表现,菜油因价格低位吸引买家逢低入市的补库,同时春节前的备货更多对油脂价格起到支撑作用,并未提振价格走势。

(华东及沿海菜油库存数据来源:布瑞克数据)

5.菜油抛储情况

1月5日起国储启动抛储,对现货市场有利空的影响。截至1月26日共计进行了四次抛储,成交情况良好,延续上一次抛储的市场参与氛围。今年“国拍”菜油的平均成交率在95%以上,主要拍卖2013年收储的菜油,共计划拍卖菜油211801吨,实际成交207089吨,2月2日将继续拍卖12吨菜油。而2014年90多万吨的菜油已经定向销售给益海、中粮、京粮等三家企业,并在今年6月份将全部出库。这也表明菜油在今年上半年仍将面临额外的国储菜油压力,预计上半年或将维持在去库存阶段,但整体供需格局已经开始逐步转好。

(抛储情况数据来源:国家粮食交易中心)

二、主要资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

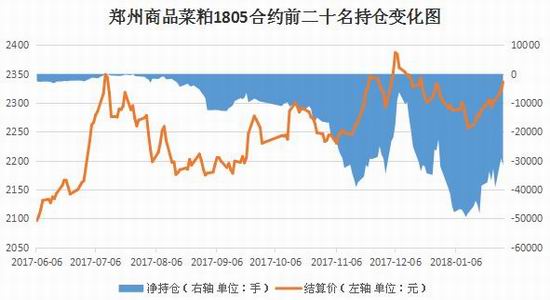

(菜粕1805合约前20名净持仓量变化图数据来源:郑州商品交易所)

本月郑州菜粕1805合约前二十名净空持仓先扬后抑,月中上旬因空单量增持明显,净空持仓持续创出合约新高,也源于市场对05合约的悲观预期,月下旬05合约持仓流入明显,多空分歧加剧,其中买盘力量较强,多单量持仓增幅较大,净空持仓回升至中位水平,暗示主流资金对前低支撑较为认可,激发买盘热情。

(郑油1805合约前20名净持仓量变化图数据来源:郑州商品交易所)

本月郑州菜油1805合约净空持仓持续创出新高,临近月末虽有小幅回落,但整体仍处于高位水平。前二十名持仓减多增空,导致净空持仓一度走高,表明资金对未来期价仍持较为悲观的态度,预计05合约在主力资金的压力下,或延续震荡偏弱调整。

三、菜籽类期价走势技术分析

1月份郑州油菜籽期货1807合约成交萎靡,暂不细述。

1月份菜粕期货先抑后扬。菜粕主力1805合约回调至前低2240元/吨附近后受到支撑,中期重回上行轨道,DIFF上穿DEA线并继续偏强运行,已逐步回升至零值上方,MACD绿柱转红后持续放大,均线系统也由扭转月上旬空头排列的格局,短期均线有继续向上发散的态势,在期价上行期间持仓持续流入,交易量也开始走高,上行基础较为扎实。下方短期支撑关注2300元/吨,上方压力位先看2400元/吨关口。

(郑州菜粕1805合约日K线图)

菜油1805合约1月份维持在6380-6600元/吨区间内震荡整理,目前回落前低附近继续呈偏弱调整走势,均线系统延续前期空头排列格局,MACD指标亦缓慢走弱,DIFF线有下穿DEA线并有延续延伸至零值下方偏弱区域的迹象,或将在日线级别延续调整走势。下方短期支撑关注6380元/吨一线,上方压力关注6600元/吨。

(郑油1805合约日K线图)

五、2018年2月份菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽正处于生长阶段;菜籽主力合约沉寂,不建议操作。

菜籽粕方面,当前南美大豆主产区阿根廷遭高温干燥天气,改善市场对美豆的出口预期,美豆走强,从而支撑国内双粕价格,考虑到春节后将临水产养殖旺季前夕,近月合约料将受到季节性需求支撑,但周边盘面及南美天气市仍将较大影响菜粕走势。同时因大豆较为庞大的到港量和压榨量,豆粕库存持续放大,因此菜粕后市仍需保持谨慎态度。

菜籽油方面,由于经历了前期的大批量拍卖,国内临储菜油可供拍卖量不足,预计春节后临储菜停拍概率较大,近期国储菜油连续拍卖对近月合约构成一定压力,但远月合约相对坚挺。目前冬季油脂消费旺季支撑油脂的消费需求,但整体油脂盘面仍面临较大供应压力,庞大的大豆进口量将在2018年初继续,棕榈油产量也存在增长预期,对菜油行情产生拖累。

对于菜粕短线操作者,建议菜粕1805合约于2300-2400元区间内低吸高抛,突破区间后暂时观望。中长线操作者建议暂时观望,规避振荡行情。

菜籽油近期面临前低附近支撑,但仍维持底部反复震荡,走势偏弱。其中菜油1805合约关注6380元一线支撑,若放量下破可短线空单介入。中长线操作者建议背靠6600元一线布局空单,持逢高抛空思路。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)