黑色系11月月度策略报告:供需双降,钢价冲高回落

来源:陆家嘴大宗商品论坛

投资要点

-

环保限产边际放松,9月份钢材供应回升明显,冬季一般为一年中空气质量较差的季节,环保压力相对较大,随着环保限产政策的逐步落地和实施未来三个月钢厂开工率回落将是大概率事件,因此,我们认为钢材供应年内峰值已经出现,但与去年同期相比供给压力仍较大

-

10月份在赶工期的影响下,整个钢材市场需求表现较为强劲。需要注意的是,自10月下旬开始,国内由北向南开始进入钢材消费淡季,叠加今年冬储需求减弱以及北材南下的冲击,未来1-2个月价格上行压力较大。

-

从钢材主要下游行业来看,房地产投资仍有韧性,但中期存在隐忧;基建投资继续延续回落态势,稳增长政策见效尚需时日;制造业投资在则继续延续之前的小幅反弹态势。

-

10月份铁矿石基本面情况有所好转,但11月之后短期利空因素增多。一方面是澳矿性价比减弱,一旦后期钢材现货价格快速回落导致钢厂利润收窄,则钢厂有动力减少PB粉用量,增加混矿用量,从而利空盘面。另一方面是钢厂矿石库存处于两年高位,叠加四季度环保政策环比趋严,钢厂开工率回落,矿石总量需求将减少。

-

结论:短期来看,钢材价格在低库存、高贴水以及临时性限产的作用下将继续维持高位震荡。但市场利空因素正在增多,11月中旬之后,由北向南都将进入需求淡季,同时在市场价格偏高以及南北价差过大的情况下,后期将面临冬储需求减弱以及北材南下冲击的双重压力。另外,前三季度主要下游行业基本呈现走弱态势,且这一趋势预计将延续至年底。

-

风险因素:环保限产执行力度超预期,需求降幅低于预期,人民币汇率持续贬值

1.行情回顾

十一长假之后,在季节性需求旺季叠加赶工期以及临时性环保限产因素的影响下,钢材库存出现快速下降,受此影响,10月份螺纹钢现货价格涨势明显,部分地区价格突破5000元/吨,期货主力合约价格亦跟随上扬。截止到10月29日,螺纹钢主力合约1901收4150元/吨,全月上涨5.22%。铁矿石价格也强势上涨,主力合约1901收538元/吨,全月上涨8.58%。钢厂利润继续收窄,螺矿比值报7.71,较月初回落0.25。

2.短期内钢价支撑因素仍在

短期内螺纹钢期货主要是受到低库存、高基差以及华东地区临时性限产支撑。由于宏观预期较为悲观,10月份期货价格走势明显弱于现货,期现价差持续拉大,当前主力合约对现货贴水幅度达到15%(600元/吨以上)。库存方面,十一长假后,螺纹钢库存连续3周下降,截止到10月26日当周为377.68万吨,创出年内新低。同时,11月上海进口博览会期间,江苏地区钢厂或有不同程度限产。根据Mysteel调研了解,目前江苏两大主要钢厂限产方案已经确定,分别影响铁水产量11万吨/天和18万吨/天,在加上10月底到11月初,南方地区仍有赶工期需求,故螺纹钢期货短期仍有向上修复贴水可能。

3.供给:钢厂产量高峰期已过,但同比仍将继续回升

在环保限产边际宽松的背景下,9月份国内钢材供应回升明显,粗钢和生铁日均产量均创出历史新高。根据国家统计局最新公布数据,9月份,国内粗钢和生铁日均产量分别为269.5万吨和221.26万吨,较8月份增加10.4万吨和6.2万吨。高频数据来看,9月份5大品种产量均不同程度增加,但10月份之后情况则有所变化,表现为螺纹钢产量持续回升,而其余品种产量则不同程度下降。主要是由于螺纹钢的高利润所致,结合当前需求状况,我们认为螺纹钢供应压力可能会在11月中旬后逐渐显现。

就四季度整体供应来说,我们认为年内钢厂产量高峰期已过,但与去年同期相比,供应压力仍然较大。冬季一般为一年中空气质量较差的季节,环保压力相对较大,随着环保限产政策的逐步落地和实施未来三个月钢厂开工率回落将是大概率事件。不过,自8月底以来,生态环境部多次强调严禁在执行环保限产的过程中“一刀切”,而各地的限产方案也呈现细化趋势,前期支撑钢价上涨的环保限产已经开始出现边际放松迹象。以唐山地区为例,根据Mysteel相关测算,今年全市秋冬季高炉错峰限产比例为33.57%,低于去年同期的50%。另外,最新公布的《汾渭平原2018-2019年秋冬季大气污染综合治理攻坚行动方案》,将将PM2.5平均浓度、重度及以上污染天数目标由征求意见稿中的6%下调至4%,因此预计今年秋冬季限产的总体力度可能会小于去年同期。

另外电炉钢产量的增加也是一个不容忽视的因素。一方面,电炉钢受环保限产政策影响较小;另一方面螺纹钢现货价格的强势也使得电炉钢利润始终处于高位,截止到10月29日,电炉钢利润为779.9元/吨,较月初上涨24元/吨;截止10月19日当周的电炉钢开工率为76.85%,较月初上涨2.4个百分点。同时,高炉废钢比目前也处于高位,根据统计局公布的生铁和粗钢产量推算,9月份高炉废钢比达到0.18,较8月上涨0.01,与年初相比上涨0.02,表明目前钢厂依然通过添加废钢的方式来增加产量。

4.需求:淡季叠加冬储需求减弱,中期需求大概率下行

10月份在赶工期的影响下,整个钢材市场需求表现较为强劲。从高频数据来看,10月份,全国237家贸易商建材日均成交量20.82万吨,环比9月增加1.48万吨,为连续两个月回升。上海线螺终端采购量以及我们跟踪的螺纹钢周度表观消费量均有明显回升。不过需要注意的是,自10月下旬开始,国内由北向南开始进入钢材消费淡季,10月份尽管建筑钢材成交量明显回升,但主要为南方和华东区域所贡献,而北方大区成交则已经开始出现下滑,当月日均成交3.5万吨,较9月下降0.1万吨;且从图8中也可以看出,每年11-12月螺纹钢周度表观消费量也会有明显下滑。因此,预计随着天气的转冷,需求走弱的态势将会逐步扩展到华东及华南地区。

同时,冬储需求走弱以及北材南下也将会对钢材市场产生一定冲击。按照以往经验,每年从11月下旬到12月初开始直至春季之前,贸易商都会进行一定的冬储,冬储力度一般取决于对未来价格的预期以及资金成本两个条件。目前反映贸易商融资成本的上海大额银行承兑汇票贴现率为3.22‰(月息),处于中等偏低水平。但目前市场对未来价格预期相对较差,一方面是由于去年年底冬储的贸易商亏损较为严重;另一方面则是由于市场普遍对于明年上半年宏观经济预期较为悲观;且当前现货绝对价格水平也处于高位(华东地区4700元/吨,去年同期为3900元/吨),根据我们和一些贸易商了解,一般价格要下降到3900-4000元/吨的水平时才会考虑冬储,故预计今年冬储需求将明年弱于去年,后期钢材市场由被动去库存转入被动补库存的概率较大。

另外,10月份以来钢材价格的反弹主要是华东、华南地区价格领涨,使得南北价差持续拉大,目前华东与东北地区价差,华南与华北地区价差均超过400元/吨,完全能够覆盖运费成本。因此,随着北方地区需求的走弱,11月下旬到12月初,北方的资源或将集中流入华东、华南市场,南方地区建材供给紧张的格局将会得到改观,进而可能会导致价格的回落。

从钢材主要下游行业来看,房地产投资仍有韧性,但中期存在隐忧;基建投资继续延续回落态势,稳增长政策见效尚需时日;制造业投资在则继续延续之前的小幅反弹态势。今年前三季度,国内房地产投资同比增长9.9%,增速较1-8月回落0.2个百分点。不过,这主要得益于土地购置费用的高速增长,剔除土地购置费用后,前三季度房地产投资为-4.09%,降幅较前8个月扩大0.2个百分点。与此同时,新开工和销售走势背离的态势仍在持续,前三季度商品房销售面积同比增长2.9%,增速较前8个月回落1.1个百分点,其中8月份当月销售面积为-3.7%,相比之下新开工面积则持续回升,前三季度同比增长16.4%,较1-8月回升0.5个百分点。这主要是在调控趋严的背景下,房地产企业加快推盘以回笼资金所致,但这一背离事实上增加了后期库存去化的压力,前三季度商品增速为-13%,已经连续7个月回升,且目前高频的各线城市库存消费比也有不同程度上升。近期新华社再度发文强调坚持房地产调控政策不动摇,加之当前土地流拍数量增多,土地购置费用增速连续三个月下滑,预计后期房地产投资可能会继续延续前几个月的回落态势。

今年前三季度广义基建投资同比增速为0.26%,较前8个月回落0.4个百分点,继续延续探底态势。三季度以来,国家出台了一系列刺激基建的政策,发改委项目审批速度明显加快,地方专项债发行及财政支出力度也明显加大,9月份当月财政支出同比增长11.7%,较8月回升8.4个百分点,中期来看,基建投资预计将逐步改善。但考虑到基建项目周期,以及11月之后将逐步进入施工淡季,且我们跟踪的5大建筑企业前三季度新签合同数量同比增速仅为3.17%,较上半年再度回落1.3个百分点 ,故未来1-2个月基建投资仍将延续弱势,政府的托底政策可能要到明年上半年才能见效。

制造业方面,前三季度制造业投资同比增长8.7%,较前8个月回升1.2个百分点;去年工业企业利润的大幅回升以及今年以来上中游工业品价格的大涨是制造业投资回升的主要原因。但我们认为,后期制造业投资存在一定回落压力,一方面,今年以来工业企业利润增速持续回落,9月份单月增速仅为4.1%,较8月份下降5.1个百分点。另一方面,下游耐用品消费整体表现低迷,社会消费品零售总额持续在10%以下徘徊,汽车、家电、通讯器材分项零售额下降更为明显。同时,中美贸易战中影响最大的为机电产品出口,目前国内机电产品出口增速连续5个月回落,前三季度同比增速为13.5%,较1-8月回落0.4个百分点,随着贸易战效果的显现,后期继续走弱概率较大。若后期制造业投资回落,则会进一步压制工业用材的需求。事实上,自8月份以来,螺纹热卷价差持续拉大,也是下游制造业走弱的一个例证。

5原料端: 短期利空因素加剧,中线基本面情况开始好转

原料方面,10月份铁矿石基本面继续呈现改善迹象。港口库存结构继续优化,澳洲矿库存从月初的8658万吨下降至8364万吨,而同期的巴西矿则从2797万吨增加至3151万吨。澳矿溢价指数也继续延续回升态势,目前已经回升至1.9附近。另一方面,在限产政策边际宽松的刺激下,10月份钢厂开工率继续回升,对于原料的补库存需求也在增加,目前大中型钢厂矿石库存天数已经达到28.5天,为2017年3月份以来新高。两因素共同叠加带动了铁矿石价格的强势反弹。

不过,我们也要注意到,11月份之后,铁矿石市场的利空因素正在增多。随着前期澳矿港口库存的大幅下滑,9月份之后,铁矿石现货价格稳步抬升,特别是作为盘面主要定价标的的PB粉、金布巴粉涨幅较大;从图表6中可以看出,PB粉与卡粉和超特混矿的价差逐渐扩大,且从10月下旬开始由负转正,目前价差为22.5元/吨,表明混矿的性价比正在提升。加之巴西矿库存自8月份以来一直呈现回升态势,卡粉不存在缺货现象。因此一旦后期钢材现货价格快速回落导致钢厂利润收窄,则钢厂有动力减少PB粉用量,增加混矿用量,从而利空盘面。且相较废钢而言,目前铁水也不具备性价比优势,根据我们计算,目前唐山地区铁水成本较废钢成本仍高33元/吨,随着后期环保限产政策的趋严,预计后期钢厂或会减少生铁用量,进而导致铁矿石需求边际递减。

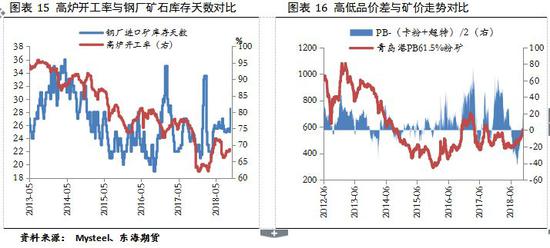

另外,从总体需求角度看,尽管目前环保限产政策呈现边际宽松,但考虑到四季度一般为全年空气质量较差时段,预计政策执行力度较3季度将趋严,因此未来三个月钢厂开工率料将回落。而通过图表15我们可以看到,钢厂进口矿库存天数一般领先于高炉开工率的变化,钢厂一旦预计后期产量下降首先要做的是降低已有的原料库存,在此种情况下,钢厂继续补库存的空间非常有限。加上四季度为铁矿石传统供应旺季,短期来看,矿石价格回落压力较大。

6. 结论与投资建议

6. 结论与投资建议短期来看,钢材价格在低库存、高贴水以及临时性限产的作用下将继续维持高位震荡。但市场利空因素正在增多,11月中旬之后,由北向南都将进入需求淡季,同时在市场价格偏高以及南北价差过大的情况下,后期将面临冬储需求减弱以及北材南下冲击的双重压力。另外,前三季度主要下游行业基本呈现走弱态势,且这一趋势预计将延续至年底。铁矿石方面:铁矿石中期基本面继续呈现结构性好转格局,但短期利空因素在加剧,主要表现为冬季环保限产压制,铁水较废钢性价比减弱以及澳矿性价比的减弱。

单边策略:11月份钢材市场将呈现冲高回落走势,预计运行区间在3800-4400之间,中期可考虑在4300以上沽空机会。铁矿石方面, 主力合约1901在550附近压力较重,谨慎追多,激进者可尝试少量沽空,中期可待价格回落后继续关注1905趋势性做多机会

套利策略:关注螺矿比值沽空机会(或者考虑空螺纹1901多铁矿石1905),待01对现货贴水幅度回落至10%以下后,可考虑螺纹1-5跨期反套策略

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:吴化章

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)