莫尼塔商品配置报告——美元资金流入黄金,油价卖预期胜过卖事实

【原油】当前价格包含的预期有待兑现

我们认为82-83美元的油价,显然已经较三季度75美元的均衡价格price in了100万桶供给中断的预期。这里的预期事实应该包含了委内瑞拉再降30万桶、伊朗出口再降70-80万桶的事件。未来短期乃至整个四季度,就是不断地检视即成事实能否赶上预期。

随着更多买家涌向沙特和伊拉克,卖方在基准价格上加价力度更大。目前沙特已将11月发往亚洲的超轻油的升贴水调升至5.45美元/桶,估算得知,近一个多月中国从沙特进口超轻油的成本接近90美元/桶。从这个角度看,我国应坚定地撑住伊朗出口市场不倒,也是一种自我保护。

【钢铁煤炭】库存周期有利价格上行,期货价格向现货靠拢

长假过后,随着一批基建计划开始落地,四季度至明年春节前下游需求将迎来一波小旺季。目前焦煤、焦炭、铁矿石库存都在下滑过程中,已处于相对低位,被动补库存也将刺激需求走高。

螺纹钢和热卷库存虽然在近两周小幅向上回调,但要考虑到假日因素干扰销售,而且高炉开工和粗钢产量近期回升较多,钢材库存上升应该是短期现象。

近两周的走势中,焦炭现货-期货价差已大幅收窄,螺纹钢现货-期货价差稍有收窄,但还处在比较高的位置(超500元/吨)。据现在鞍钢、宝钢公布的11月部分钢材内销价,基本与前一期价格持平或稍有上调,可见未来一两个月内螺纹钢现货价格应该至少不会下降,随着时间推移,现货期货价格终究会靠拢,螺纹期货1901合约上行可能性要大于下行可能性。

【贵金属】美国黄金ETF罕见主动增仓

10月10日我们看到SPDR黄金ETF增仓8.8吨,幅度相当罕见,而且当日金价并无明显上涨;而截至到10月2日的COMEX非商业头寸上,黄金依然是净空头。显然,这股流入资金来自近日美国股市波动撤出的投资者。建议持续关注SPDR持仓量与金价的比值,作为跟随入场的时机。

从更稳健的角度出发,建议可以再等待美国汽油价格补涨(今年夏季美国汽油价格涨幅远逊于原油,因此美国通胀未被明显推升),以及加息尾声之后利率自然回落,明年一季度可能是一个时机窗口。

【有色金属】弱势震荡未改,但远期价格结构有好转迹象

从交易所库存上看,LME铜连续一个多月下滑至近一年低点。5月份以来铜、铝远期价格弱于近月,远期折价增大,反映当时市场对未来价格的不看好;但近两周反而是铜、铝远期合约价格表现相对更强势,暗示市场对后市的情绪开始反转。

一、原油市场: 当前价位掺入100万桶以上的供给中断预期

1上期走势与策略回顾

截至10月11日,WTI原油收于71.34美元/桶,自节前9月24日当周至今上涨1.4%;布油收于81.1美元/桶,近两周上涨3.1%。国庆期间布油最高冲至86美元,WTI最高超过76美元;由于美国原油库存在近期回补较快,之后油价会吐了大半涨幅。

我们在此前策略一方面推荐增加布油配置,另一方面推荐更稳健的投资方案可以选择Brent-WTI价差交易。由于美国炼油厂检修期高峰如约而至,近两周Brent-WTI价差由8美元拉大到10美元。

10月初油价一轮脉冲式快速上涨,其实并非这个时点全球供需基本结构发生失衡。事实上,看9月份及整个三季度,美、俄原油产量同时创下历史巅峰,OPEC产量为历史次高、近一年多新高,而且上述主要产油区的增长速度相当罕见,说明全球原油供给经历了历史最好水平;但全球需求增长并不显著,今年以来美国汽车驾驶里程增速也不到1%,欧洲汽油消费偏弱,中国柴油消费也没有提振。

我们回顾今年二三季度,全球原油市场正在一个微量再平衡的过程,从微幅度供给短缺转变为微幅度供给过剩(我们估算约50万桶),油价中枢环比下行了4.54%。我们认为之一阶段价格是基本均衡的,油价变化量符合价格与供需缺口敏感度的历史规律。

然而市场对某些局部的关注度显然大过总量,首先是伊朗的产量9月份已经较正常水平下降了50万桶/日左右,出口量下降了约70万桶/日;其次是委内瑞拉的生产情况完全不见好转。到年底,这两个区域的供给继续下探的可能性很大。

总之,我们认为现在82美元左右的国际油价,显然已经较三季度75美元的均衡价格price in了100万桶供给中断的预期。这里的预期事实应该包含了委内瑞拉再降30万桶、伊朗出口再降70-80万桶的事件。未来短期乃至整个四季度,就是不断地检视 即成事实能否赶上预期。

2本期配置建议

我们检阅几个主要原油供给国的情况,得出的基本判定是:

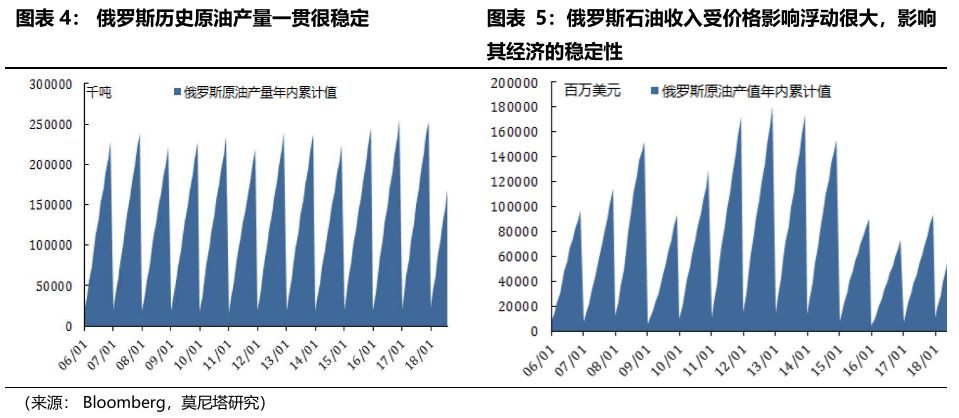

1.俄罗斯没有动机、也没有能力去调节供给;

2.美国原油四季度的增长速度必然低于今年前三季,但增速还是可观的,基本符合全年预期,到年底最多还能增长20万桶/日;

3.沙特账面上只有不到100万桶/日剩余产能,短期实际可靠的增产空间大约50万桶/日。

从俄罗斯的原油产量历史记录看,在其资源条件、技术与资本水平相对受限,国家极度依赖石油产业的情况,是很少主动干预/调降产量的,而增产的速度一直不快。今年以来俄罗斯原油产量累计增速0.74%,在历年属于较好水平,四季度大幅扩产显然不可能。而且俄罗斯更关心产值而非产量,今年油价高企,令俄罗斯收入大增,假设四季度油价中枢超过80美元,今年全年俄国原油产值能较 2017年增长40-50%,达到接近2014年的水平。

美国三大页岩油产区的产量增速在9月份都出现了大幅回落,鉴于前几个季度增速极快,速度回落应该是正常合理现象。管道运力和资本开支、钻机投入都产生一定制约,但毕竟现在价格如此之高,受利润驱动,增产的大趋势不会改变。到19年下半年,随着Permian管道解决、新一年资本开支见效,美国原油产出增长还可再延续。

对于OPEC产能问题,我们认为可靠的剩余产能只能看沙特。而9月份沙特剩余产能近年少有地低于100万桶/日。从沙特历史产量巅峰看,目前短期内能释放出的产量大约只有50万桶/日。如果伊朗原油出口受制裁程度与2012-2015年那次一致(还能保有100万桶出口豁免,以及走私未完全断绝),那沙特的剩余产能基本还能覆盖;如果本次美国下手更重(目前预期偏向这种可能),那么就将有部分需求无法得到满足,将迫使用价格手段调整有效需求量。

特别要指出,在未来一段时间观察伊朗出口量比产量更重要。据业内估算,伊朗油轮海上浮仓还能坚持约一年,虽非长久之久,但受制裁期间可能看到伊朗 出口下降的同时产量不减,因为要保住配额。当然供给进入浮仓对眼下全球需求市场于事无补,只会让将来制裁解除时供给形成增量脉冲。

对中国来说更严重的是,随着更多买家涌向沙特和伊拉克,卖方在基准价格(布油或阿曼、普氏新加坡)基础上加价的力度就更大。目前沙特已将11月发往亚洲的超轻油的升贴水调升至5.45美元/桶,这样算下来,中国从沙特进口超轻油的成本已接近90美元/桶。

综上,我们判断目前的油价(82美元)在当前的供需均衡水平基础上,掺入了约100万桶的供给收缩预期,除去委内瑞拉的预期分歧不大以外,未来主要观察伊朗供给(出口)是否再下滑70-80万桶,这相当于比2012-2015年受制裁时低点 产量还要再低一些。

情境分析:如果伊朗出口降至50万桶(仅剩下一些无法被阻拦的走私和陆路),将超出预期,按正常情况下供需缺口与油价的敏感度关系,届时油价可以达到90美元;如果完全被掐断,油价将至95美元,继续上冲的能量并不足。

下行风险:政治领域突发事件——伊朗妥协、进口国得到美国豁免、美国动用战略储备。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)