由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

一德期货产业投资部高级分析师吴玉新从市场形式的角度分析下半年铜市场走势——

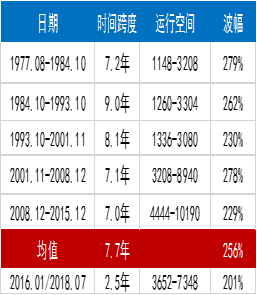

数据统计了自1977年至今LME市场铜价走势,以波幅为期将铜行情分为五个完整周期。平均的时间跨度为7.7奶奶,平均波幅跨度为256%。最新的价格周期自2016年悄然开始,至今以运行了2.5年,波幅为201%,以历史经验为准,次轮周期还有5年左右,而上升空间却已经不是很大,以历史最高波幅测算,本轮最高看到9300美元,以上一年度波幅进行测算则上涨到8300美元左右,以目前6000美元的价格,上行空间存在但跨度逐渐变小。

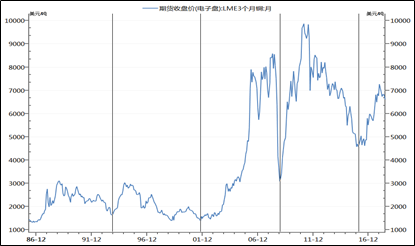

2000年之前,全球铜消费需求主要是以美日英为主,但2000年之后随着中国经济的腾飞,带动铜消费的爆发;2008年金融危机之后美国开启大型放水,中国通胀快速上升导致中国进入加息周期,中美逆差大幅扩大,中国经济向好汇率上涨,以上因素共同叠加使铜价再次大幅上涨。

01

铜供需基本面分析

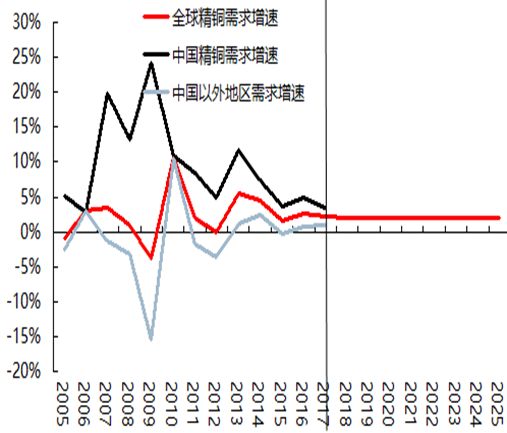

铜属于中周期品种,入之前所说品种存在增量且年头很长,但增速斜率越来越低,我们认为中短期全球铜需求增速将会逐渐减弱。

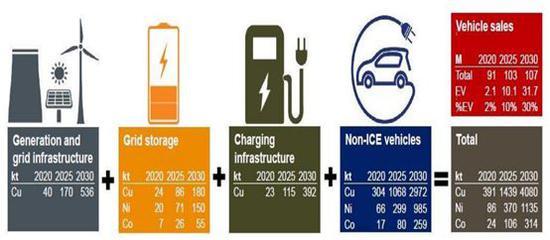

从目前市场上炒的较为火爆的新能源概念来说,从目前测算到2030年为止对铜的消耗将达到408万吨,在对整体消费起不到带动左右,所以从中短期来说,新能源还仅仅是一个概念。新能源汽车的核心是电池和驱动电机,而新能源电池的核心技术掌握在传统型生产商手中,由于续航问题尚未解决,因此传统型汽车生产商尚未主动大量投产,技术上的突破无从预期,但以目前的科技水平来看,如果新能源汽车的电池续航问题未得到突破,那么新能源对铜的消耗非常有限。

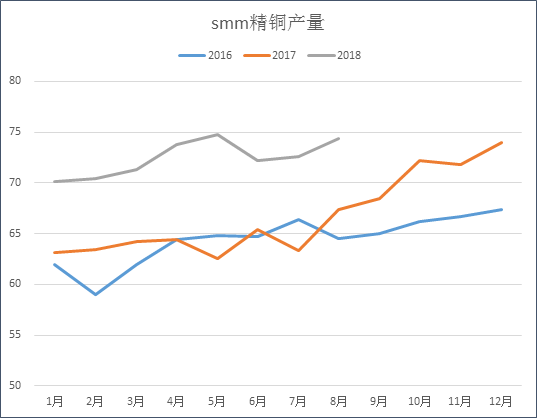

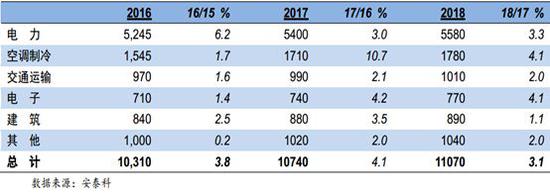

短期看来,2018年上半年铜需求稳中向好,从库存升贴水角度看,铜升贴水持续较弱主要是由于国内铜产量激增的原因。从精铜产量以及增速对比途中可以看出,产量新增非常可观,如此看来上游消费端增速较快因此不利于铜价良好的发挥。从国内经济规划的角度看,目前可以确定的是下半年在电力方面将有较大规模的经济投入。

铜矿目前已进入新的周期,从下方表格可以看出自1960年至今铜矿需求的共性和对比。本次铜价上涨将带动投资增加,通过四五年的延续进行周期轮转。2017年上游段增速放缓但消费稳定。铜价领先资本支出1-2年变化,而资本支出领先于精矿产量5-7年。2012年资本支出见顶,铜矿产能增速也于2016年见顶。

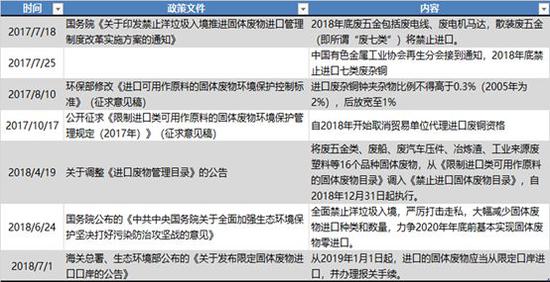

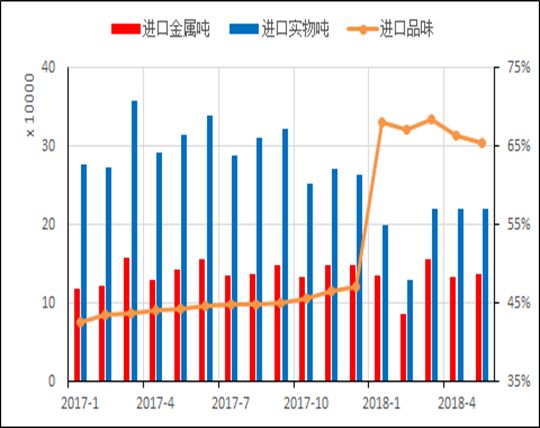

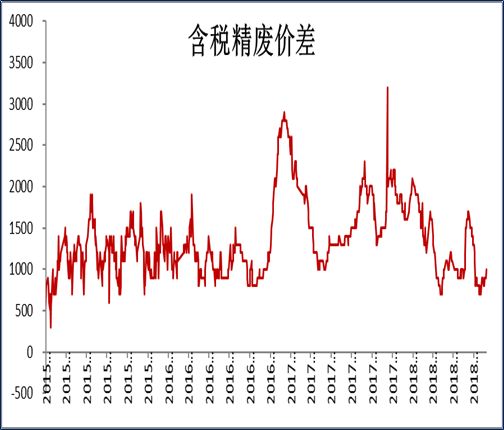

废铜是2017年度热点,从铜价走势也可看出废铜对铜价影响作用不大,“废七类”含铜量较少,而“废六类”含铜量相对较对,如此我们减少“废七类”加大“废六类”进口,在整体上对铜总量变化不大。精废价差持续处于低位,精铜对废铜的替代作用非常明显。虽然中美贸易战美国加大对中国废铜进口关税,但欧美东南亚地区废铜量较大,可选择空间也较大,因此从贸易战的角度考虑废铜只是短期情绪上的影响。2020年后全面禁止“洋垃圾”入境还有待评估。

近几年随着新增矿的开发,铜价成本越来越低,90%的矿成本在5000美金之下,历史上还未打到过铜的成本。

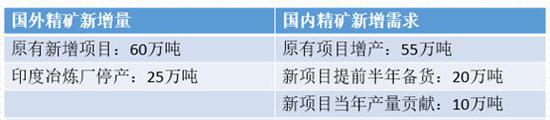

从统计数表可以看出,国内对精矿提出新的要求,原始项目增产至55万吨,备货期在三个月到半年期间,共计20万吨左右。总体可以看出外精矿增量由紧缺逐步转变为平衡状态。

从产量角度看,国外精铜产量减少而国内增加,消费国内外同比增多,整体看来为由过剩转为紧缺状态,但幅度相对较小。

02

宏观形势分析

长期的经济发展更多是有生产函数决定的,产量等于生产率*劳动力*劳动力资本*人力资本*自然资源在2000年拐点之后中国劳动力红利逐渐消失,由高素质及高效率人群形成的工程师团队福利逐渐升高,但前期各项效率会呈现出边际递减效应。

目前看来中国经济存在三大陷阱,即:

① 修昔底德陷阱,即贸易战;

② 塔西佗陷阱,即公信力问题;

③ 中等收入陷阱,中国目前GDP达到8000美金左右,达到中等收入的情况,符合历史规律进入中等收入陷阱。

从金融周期角度看,美国金融周期处于加速走向波峰阶段,欧洲金融周期处于有负转正的阶段,而中国金融周期处于由波峰下行的阶段。

在去杠杆持续进行中,国家也在提倡“稳杠杆”同步走政策,居民户部门、中央政府的杠杆率都处在安全区间,杠杆率的快速上升主要集中在企业部门,并且其绝对水平在国际比较中高居前列。

达利奥经济共识指出,名义GDP增速高于债务增速,才是良性去杠杆的根本。

政策“宽货币+紧信用+宽财政”,把权力更多收回央行,紧信用会抬高利率,引爆了部分债务,出清不良资产和僵尸企业。但不良资产处置往往冲击金融和实体部门资产负债表,开启债务通缩机制,所以用宽货币与宽财政来对冲。

与上半年相比,贸易摩擦形势恶化是最大的增量风险。中美两国,从此前的核心利益绑定的竞争合作关系、到现在的冲突加剧的关系。特朗普挑战的是现有的整个贸易体系,不仅针对中国,还直接影响欧洲、日本、加拿大等,间接影响许多依赖外需的新兴市场经济体。没有短期简单解决方案,美要价关乎我国经济发展方式的根本选择。

综上所述,矿业资本开支的降低导致铜矿产能增速的放缓,叠加铜矿化工以及铜矿品位的下降,导致铜矿产量增速下滑。精铜产量随着铜矿产量的降低,加工费将逐渐降低,冶炼无利可图,降低扩张的动力,导致季度产量的下降,供应趋紧。目前需求增速较为稳定,但是要关注美国基建情况,不可控的外部宏观因为为国内政策以及贸易摩擦未来发展方向,在目前下行趋势下,更应关注利空因素的消化与释放。

长期:铜资源短缺预期,铜价仍有上涨空间;

短期:供需矛盾不大,铜价更多交易对宏观经济的预期;

操作策略:45000-47000是铜价的低位区间,向上仍有想象空间,可分批布局多单;或进行多铜空锌对冲操作。

来源:一德菁英汇

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)