由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

核心观点

中下旬橡胶走势仍要看整体商品市场、金融市场脸色,同时交割临近,交割博弈因素会对市场价格、合约价差形成更直接的影响力。

只有国际胶价有所上涨,全乳胶存在一定贴水,才能便利于消化。

只要主产地集中区域不发生特大规模的灾害,产量的影响是比较有限的。

国内轮胎厂开工率在正常水平,目前压力主要在销售端,终端销售乏力,库存高企,后期可能反馈到轮胎厂成品库存和原料采购端。

详细内容:

大宗内参:经过前一段时间的反弹,近期橡胶指数行情有所上移,对于沪胶变动逻辑,您如何看?

颜冬:8月上旬,橡胶在整体大宗市场走强的背景下有所反弹。市场渐有看多声音,“人民币贬值”、“价值洼地论”、“工业品轮动效应”、“产区天气异常”、“宏观稳基建”等利多言论较多。随着多空争议再起及09合约移仓的进行,市场成交明显活跃,沪胶市场全周成交350万手,较8月第一周的270万手,成交量上升近30%。

但是上周五工业品市场集体回落,橡胶未能幸免,说明前期上涨以随大流为主,自身基本面独立性不强。因此中下旬橡胶走势仍要看整体商品市场、金融市场脸色,同时交割临近,交割博弈因素会对市场价格、合约价差形成更直接的影响力。

大宗内参:目前市场比较关注老胶市场的供需、盘面交割、基差等问题,您能谈谈您对这些方面的看法吗?

颜冬:市场所谓的老胶其实是指全乳胶,17年生产的全乳胶基本都在交割库里,这些准老胶在11月合约交割结束后将正式成为老胶,转作现货,不得再用于交割,要参与到“实体经济”中去。目前上期所仓单49.23万吨,大致结构是17年生产的准老胶32.5万吨,18年新胶6.5万吨,烟片胶(rss3)10.5万吨,在11月交割前真正会参与到交割博弈中的量就是那32.5万吨准老胶,也就是目前的交割压力是30万吨多一点。

外界的朋友粗看看,会觉得压力也不大。但了解现货实际的朋友就知道,30万吨老胶是很难在市场上消化的。

1、轮胎厂几乎不采购全乳胶,“玲珑轮胎”这样的龙头企业,一年的全乳胶用量也不足2000吨;

2、沿海沿江的制品厂、胶管胶带厂、胶鞋厂现在也以采购越南3L橡胶和SCR10(标二)为主,大型的胶管胶带厂如双箭股份和三力士等甚至都直接控制云南和老挝的胶源,不再从市场上采购;

3、全乳胶本身在内胎生产中有一定的消耗量,但近年来全钢胎无内胎比例越来越高,内胎丁基化率也越来越高,对全乳胶的需求愈见减少;

4、还有税差问题,全乳胶作为农产品是10%的增值税税率,市面上的泰国混合胶或者越南3L混合胶是16%的税率,存在6%的税差,裸价之下,全乳胶毫无竞争优势,下游很难接受,因此要吸引轮胎厂接货需要全乳胶对混合胶有一个深度的贴水才行;

5、贴水吸引下游接货,其实也是理想主义。事实上,不太可能出现轮胎厂接货的情况(主要是全乳胶的加工性能差、一致性风险高),这里涉及到一些胶料处理环节的专业知识,就不做展开了。

总之一句话,交割压力真的很大,这是现实问题。全乳胶一旦失去了期货市场给予的“金融属性”,就是一个烫手的山芋,如果国际胶价不能上涨,全乳胶想独立走强,更是天方夜谭。只有国际胶价有所上涨,全乳胶存在一定贴水,才能便利于消化。

当然还有一种可能,就是资金拉远月,扩大01和09 的价差,吸引套利资金在09合约和11合约上接货,然后“锁盘零售”,但今年老胶规模太大,价差也不是很吸引人,这种情况预估并不会大规模发生。

大宗内参:近期东南亚的天气状况如何?割胶是否在正常进行?供应情况与往年相比有什么变化?

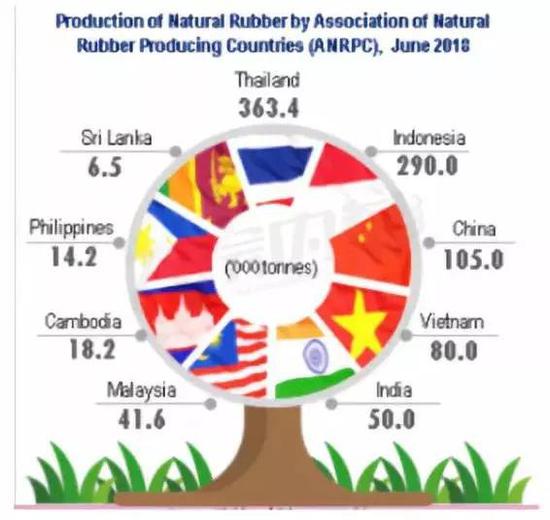

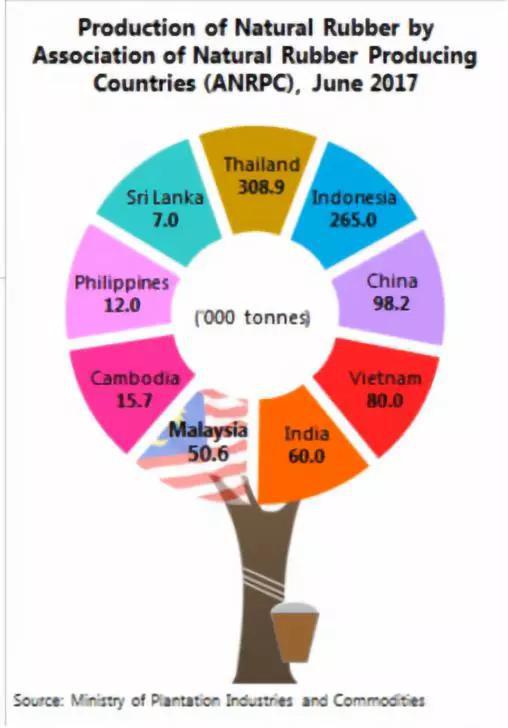

颜冬:供应而言,不存在什么问题。 ANRPC的产量数据和各主产国的海关数据都显示供给的正常,增速符合预期。

(2018年6月协会成员国产量数据:泰国36.3万吨,印尼29万吨,中国10万吨,越南8万吨)

(2017年6月协会成员国产量数据:泰国30.9万吨,印尼26.5万吨,中国9.8万吨,越南8万吨)

综合来看,泰国、印尼增产符合之前机构预期;中国、越南表现正常;印度受洪灾影响增产预期被打乱,变成减产;马来西亚因为口径变化,以及连续多月同比减产(主要是补贴取消后,“进口泰南原料谎称自产”的操作大为减少,统计上也随之出现明显的减产情况)。

以下谈天气:

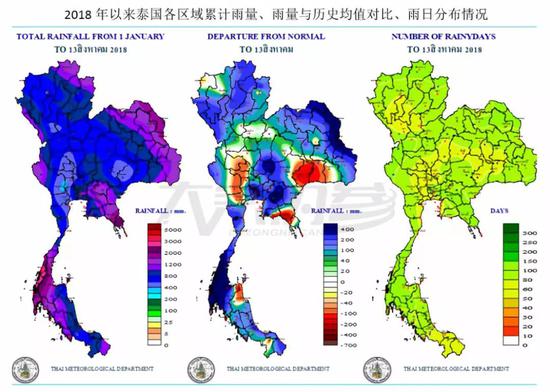

今年主产区的天气情况目前来看较为良好,跟踪下来要好于16、17年。2016年二季度泰国、越南一些产胶区出现了较为严重的干旱情形;2016年年末、2017年年初泰国南部出现较大规模的洪灾,大家记忆犹新。

泰国主产区今年的情况中规中矩,雨量和雨日分布比较适合胶树生长、排胶和胶农割胶活动。

一些零星的灾情的确有,比如7月底东北部的穆达汉府出现洪灾,但影响较为有限。

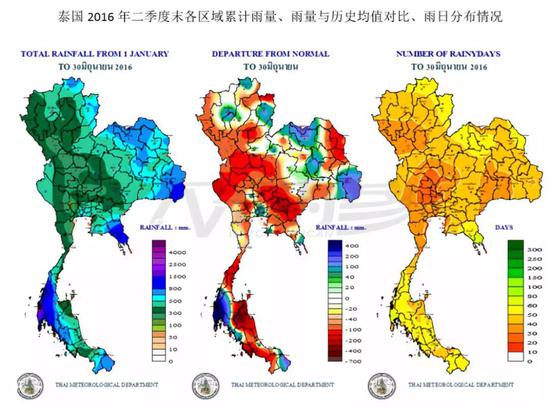

我们温故下2016年二季度的天气。

我们从中间那张对比图中明显可以看到2016年二季度时明显的干旱情况,累计雨量明显小于历史均值。

这里需要普及个理念,干旱对胶树的产胶能力会形成较大的制约,危害比洪水大的多。大家往往会忽视干旱而重视洪水,这在一些报告中尤其明显,因为洪水的危害是比较直观的,水漫金山,胶农划了船在胶园穿梭,不能割胶了,一目了然。

另外,关于天气问题,我想说的是保持一颗平常心。有些局部灾害是很正常的,每年都有,我们在分析的时候不能拿理想的模型去比对,那样会让分析结果失真。因为往年的产量也都是在踉踉跄跄的气象条件下形成的,如果是理想模型,全球橡胶年产量就不是1300多万吨了,而可能是1500多万吨了。只要主产地集中区域不发生特大规模的灾害,产量的影响是比较有限的。

市场炒作故事,也是看资金兴致的,有时候留一分清醒留一分醉比较好,炒天气就让他们炒,从旁观看。等媒体或者交易圈密集出现不靠谱的“舆论”但行情又滞涨时,就是出手“拨乱反正”的良机到了。

此外,还要提一下的是印尼的壳梭孢属叶疫病,目前这个病害越来越受到橡胶种植业学界的关注,一些市场资金也在炒作这个病害,其成因普遍推测为天气不稳定叠加施肥不足。这种叶疫病流行性一般,没有某些媒体宣传地那么夸张,但一旦发病就会造成发病区域地严重减产,目前印尼受灾面积大概在2.2万公顷,后续我也会继续关注这一方面地情况。

大宗内参:近期轮胎开工率是否提升?橡胶需求端的总体情况如何?

颜冬:国内轮胎厂开工率在正常水平,目前压力主要在销售端,终端销售乏力,库存高企,后期可能反馈到轮胎厂成品库存和原料采购端。至于国际上轮胎需求地总体情形,简单而言就是“平平淡淡”四个字。

普利司通前两天发布了半年度行业回顾,作为全球第一地轮胎企业,其对全球轮胎市场的分析还是值得一看的。

(根据普利司通的分析,上半年全球乘用车轮胎市场同比下降1%,卡客车轮胎市场同比增3%)

我们看到,新增亮点在北美的卡车原配胎市场,同比增36%,这个也是和北美卡车新车销量同比大增所对应。 全局来看表现一般,尤其是卡车替换胎市场,日本、北美、欧洲、亚太都表现一般,而这一块才是橡胶消耗的主力军。

大宗内参:对于后期橡胶的后市行情,您怎么看?后期还有哪些风险因素值得我们重点关注?

颜冬:至于后市看法,谈太远意义不大。眼下就是正视9月的交割压力,如果投资者看好大宗市场,那么建议回避橡胶,橡胶要涨也是涨的最墨迹的,很浪费感情。

如果橡胶跟随周边强势,再有所反弹,我觉得又是做空的良机,09我感觉在交割前难以再上11000了,在此处做空,赚700点的概率要比亏700点的概率要高许多。

9月交割前,多空的风险因素都不多了,首先根据经验,资金不会来强拉09合约做冤大头解放军,其次橡胶已经接近10000了,再跌2000的概率也是接近于0,09交割前预估波动区域也就在9500-10500之间。(对应01合约在11500-12800之间)

来源:大宗内参

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)