【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

受煤制烯烃复产以及潜在的进口下滑的影响,短期内甲醇的价格或将保持偏强的走势。进入四季度,随着需求的下降以及套利敞口的不断开启,甲醇的价格或将走弱。

行情回顾

2018年上半年,郑州商品交易所甲醇期货指数呈现宽幅震荡的走势,震荡的区间在2600-3000元/吨之间。截止2018年6月29日收盘,甲醇期货指数均价在2764元/吨,较2017年下半年均价上升33元/吨,涨幅为1.21%,价格重心较2017年下半年小幅上升。(由于指数导不出具体数据,所以2018年上半年甲醇指数采用加权平均价,2017年下半年采用算数平均价)。甲醇期货指数收于2856元/吨,较2017年上半年上涨1元/吨,涨幅为0.04%,甲醇期货指数绝对价格较2017年下半年基本持平。

图表1:郑州商品交易所(CZCE)甲醇期货指数走势图(单位:元/吨)

资料来源:文华财经,广汇能源

资料来源:文华财经,广汇能源2018年甲醇期货的走势大致上可以分为两部分:

1. 一季度单边下跌阶段

年初,受煤改气引起的气荒以及环保的影响,天然气和焦炉气制甲醇开工负荷大幅下降,甲醇期货价格延续了2017年底的上涨势头,甲醇期货指数一度突破3000元/吨。不过,随着春节之后天然气制、焦炉气制甲醇供应的逐渐恢复,以及终端需求不畅造成下游企业经营状况恶化,拿货意愿不强,甲醇价格开始大幅下挫。甲醇期货的跌势延续到四月初,价格最低跌至2594元/吨,较年初的高点下跌440元/吨,跌幅达到14.50%。

2. 二季度震荡上行阶段

进入二季度,随着甲醇价格的不断下跌,甲醇生产企业利润下滑,负荷降低。与此同时,由于国外企业出现了集中检修的状况,华东地区的甲醇供应下滑,港口库存持续低位。在这种情况下,甲醇的价格呈现震荡上行的走势。截止6月29日收盘,甲醇期货指数收于2856

较上半年低点上涨262元/吨,涨幅达到10.10%。

技术分析:

二季度甲醇期货指数呈现标准的震荡上行的走势,特别是五月初价格站上60日均线之后,价格两次回踩60日线都没有向下突破。目前来看,甲醇期货仍然保持较好的上涨趋势,但是多次向上突破2900元/吨的压力位未果。因此,2900元/吨一线后期要特别关注。如果价格形成突破,则向上空间被打开;如果价格承压,则向下构筑箱体甚至反转的可能性都存在。

因素解读--外部环境

中美贸易摩擦对甲醇直接影响有限

由于美国的贸易保护主义,中国和美国的贸易摩擦持续升级,美国宣布在7月6日对中国的部分商品加征关税,中国也做出回应,上调美国商品关税。由于中美贸易摩擦一波三折,后期将要如何演绎不得而知,下面我们假设中美贸易摩擦进入实质性阶段后对甲醇价格的影响。

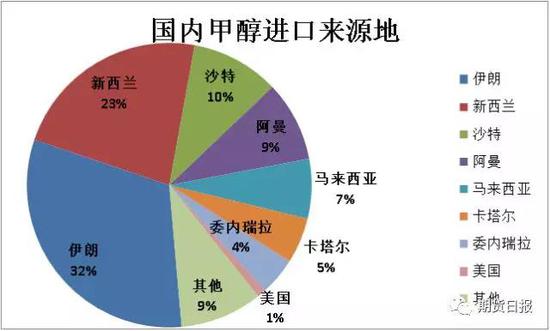

图表2:2017年国内甲醇进口结构(单位:%)

资料来源:海关总署,广汇能源

资料来源:海关总署,广汇能源直接影响:

我国的甲醇进口主要来自中东地区和新西兰,从美国进口的量较小。2017年,国内从美国进口甲醇7878.85万吨,占总进口量的0.99%。此外,2017年全球甲醇产能达到14100万吨/年,产量为8634.65万吨/年,产能闲置率接近40%。中东、南美地区的甲醇大多没有配套下游,因此基本上以出口到中国作为主要销售方式,在这种情况下美国的甲醇进口可替代性较高。除此之外,在此次国务院关税税则委员会公布的对美加征关税名录中,不包含甲醇。因此中美贸易战升级对于甲醇的直接影响较小。

间接影响:

虽然对美加征关税中不包含甲醇,但是涉及到甲醇重要下游产品煤制聚烯烃。国务院除了对美进口塑料制品加征关税,对煤制烯烃具有替代关系的油制烯烃的上游乙烯、丙烯也加征关税。2017年,国内从美国进口广义PP15.22万吨,占总进口量的3.21%。因此,中美之间的贸易摩擦将会使甲醇下游油制烯烃的成本上升,进口下降。这不仅刺激煤制烯烃的需求,也会凸显煤制烯烃的价格优势,从而对甲醇产生利多影响。

除此之外,中美是全球最大的两个经济体,两国一旦贸易战升级,对两国甚至全球的经济都将产生不利的影响,而由此引发的经济衰退和市场恐慌对大宗商品以及甲醇的价格产生的利空影响很难衡量,这为下半年甲醇的走势增加了诸多的不确定性。

原油走势:

由于OPEC的产量持续下滑,全球原油供应出现了缺口,商业库存大幅下降,国际原油价格则因此大幅上升,Brent原油一度涨至80美元/桶,WTI原油则突破70美元/桶。OPEC6月的月报预估三季度全球原油需求量为9942万桶/日,非OPEC的供应为5983万桶/日,OPEC非常规油气和液化石油气的供应为637万桶/日,则OPEC产量达到3322万桶/日的时候才能够实现全球原油供需平衡。由于委内瑞拉、安哥拉等国的产量下滑,OPEC目前的产量低于3250万桶/日的限产额度,因此目前OPEC第一步希望通过份额的重新分配来使产量恢复到限产额度之上,之后再考虑分阶段增产60-100万桶/日的水平。因此,短期内全球原油存在缺口的现状是难以改变的,不过随着OPEC不断增产,以及美国的出口瓶颈逐渐减弱,全球原油的供需将会逐渐宽松,这意味着油价难以形成较大的上涨。特别是,目前包括美国、中国、印度在内的全球主要原油需求国都开始试压OPEC,表达出对高油价的不满,因此下半年国际原油价格高位震荡的概率较大,原油很难对包括甲醇在内的化工品形成额外的上涨推动力。

因素解读--供需

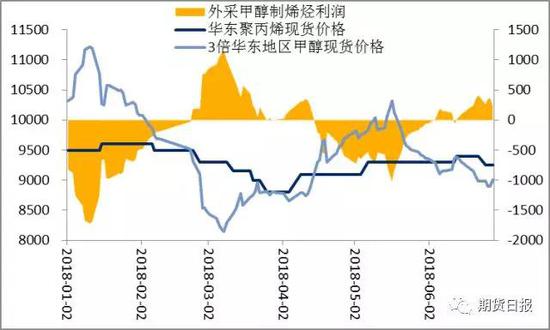

浙江新兴能源的69万吨/年煤制烯烃装置在6月底将会重启。此外,宁波富德的60万吨/年的装置也将重启,但是由于银行信贷问题,或将推迟,重启时间可能推迟至7月。在这种情况下,华东地区的甲醇需求量将增加 387 万吨/年。除此之外,斯尔邦的装置在七月下旬将会检修,但是无法对冲需求的增量。后市来看,由于外采甲醇制烯烃尚有利润,因此整体上国内的煤制烯烃装置运行平稳,后期随着金九银十旺季的到来,开工负荷将会有保障,因此,后期华东地区甲醇的需求量将会上升。

图表3:华东地区外采甲醇制烯烃利润(单位:元/吨)

资料来源:WIND资讯,广汇能源

资料来源:WIND资讯,广汇能源图表4:进口甲醇套利利润(单位:元/吨)

资料来源:海关总署,中宇资讯,广汇能源

资料来源:海关总署,中宇资讯,广汇能源华东地区的甲醇供应部分来自进口,部分来自国内。由于中东地区的甲醇生产企业检修结束,恢复供应,六月份以来国内的甲醇到港量增加,进口上升。不过,由于人民币持续贬值,目前进口甲醇的套利空间已经被关闭,市场普遍预期七月份甲醇的进口量将会下滑。不仅如此,下半年为了对冲中美贸易摩擦对国内出口的影响、稳定经济给企业让利、支撑股市,央行势必会采取相对宽松的货币政策。于此同时,市场普遍预期美国下半年将会加息两次。在这种情况下,下半年人民币或将延续贬值的态势,进口甲醇价格相对国内货源来说存在劣势,这可能会导致后期的进口持续下降,从而使华东地区甲醇供应下降。因此,后期华东地区的甲醇供应偏紧,需要国内其他地区的甲醇来填补供应缺口。

图表5:甲醇港口库存(单位:万吨)

资料来源:中宇资讯,广汇能源

资料来源:中宇资讯,广汇能源由于进口下降,后期华东地区的下游企业需要消耗自身的库存来维持正常的生产,但是目前沿海地区的甲醇库存处于低位。截止6月28日,华东地区甲醇港口库存为26.58万吨,较去年同期下降9.52万吨,降幅达到26.37%;华南地区甲醇港口库存为8.82万吨,较去年同期下降0.56万吨,降幅为5.97%。虽然现在是甲醇的消费淡季,甲醇库存将会进入上升周期,但是由于华东局部的需求向好以及进口下降,库存上升的幅度或不如往年,这意味着后期华东地区甲醇供需将会偏紧,价格或将保持强势。

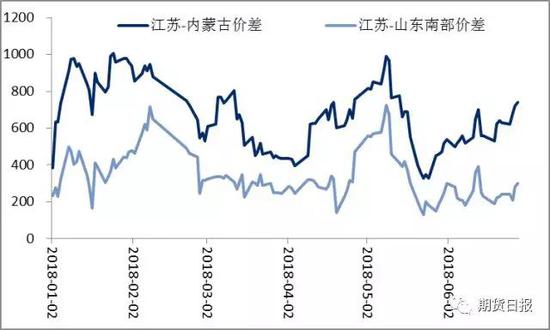

图表6:甲醇跨区域价差(单位:元/吨)

资料来源:中宇资讯,广汇能源

资料来源:中宇资讯,广汇能源既然华东地区的甲醇供应存在缺口,那么只要价格合适,华北甚至西北地区的货源都可能运往华东地区从而缓解结构性的供应不足。截止6月底,江苏甲醇现货价格与内蒙古甲醇的价差达到740元/吨,与山东南部甲醇价差达到300元/吨,已经存在套利的空间。后期一旦华东地区甲醇供应偏紧,跨区域价差持续扩大,华北、西北地区的甲醇将会流入华东,平抑当地的价格。

图表7:2018年下半年国内甲醇装置投产计划(单位:万吨)

资料来源:中宇资讯,广汇能源

资料来源:中宇资讯,广汇能源下半年国内新增产能240万吨/年,并且都在三季度投产,这其中内蒙新奥已经开始试车,预计很快就能向市场供应。不仅如此,这些装置中基本上在内蒙、山西、山东地区,因此下半年西北和华北地区的甲醇供应将会进一步的宽松。

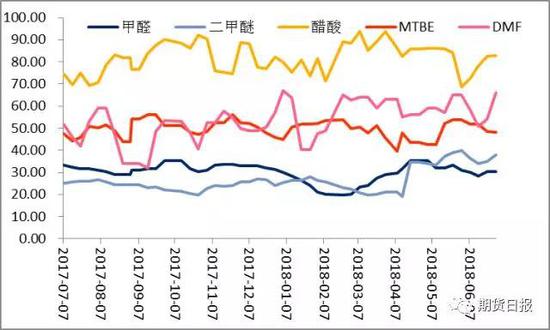

图表8:甲醇传统下游开工负荷(单位:%)

资料来源:中宇资讯,广汇能源

资料来源:中宇资讯,广汇能源不仅如此,受环保检查的影响,上半年甲醇的传统下游除醋酸保持稳定的开工之外,其他领域的开工负荷均低于往年同期。不仅如此,由于终端需求不佳,甲醇的传统下游企业的利润处于偏低的水平,因此即使环保松绑,企业的开工也很难出现大幅的上升。目前来看,以传统需求为主的山东南部地区由于下游企业开工负荷下降,下游企业拿货意愿不强,因此出现了局部的供大于求现象。受此影响,当地企业被迫降低负荷,缓解供应压力。不过,一旦华东地区的甲醇价格上涨,套利空间出现,鲁南地区的企业势必会重新开工,当地的货源会流入华东市场。

图表9:甲醇生产利润(单位:元/吨)

资料来源:中宇资讯,广汇能源

资料来源:中宇资讯,广汇能源虽然近期的甲醇价格有所上涨,但是由于煤炭、天然气的价格涨幅更大,因此甲醇的生产利润近期呈现下滑的态势,各工艺的利润在600元/吨的水平,处于正常偏低的水平。不过,目前是煤炭的需求旺季,因此煤炭价格保持强势是正常现象。后期随着用电高峰的结束,煤炭的需求可能会下降,特别是今年国内雨水充沛,水电对火电的弥补可能会进一步降低市场对于煤炭的需求,因此后期成本端对于甲醇的价格支撑可能会减弱,在供需结构不变的前提下,生产企业的利润反而会有所上升。

图表10:甲醇开工负荷(单位:%)

资料来源:WIND资讯,广汇能源

资料来源:WIND资讯,广汇能源企业的生产利润是甲醇企业开工负荷的领先指标,因此考虑到目前甲醇企业的利润偏低,后期的开工负荷可能会出现下降的态势,这可能会使甲醇出现阶段性的供应下降。不过,今年国内天然气进口量大幅上升,去年的气荒现象很难出现,这决定了今年十一之后天然气甲醇装置受原材料供应问题的影响要远小于去年,因此下半年国内的甲醇供应整体趋于宽松。

图表11:甲醇社会库存(单位:万吨)

资料来源:WIND资讯,广汇能源

资料来源:WIND资讯,广汇能源由于西北和山东地区的甲醇供应充足,两地的甲醇库存仍然处于高位。截止6月29日,西北地区的甲醇库存为7.6万吨,较去年同期下降1.26万吨,降幅为14.22%;山东地区甲醇库存为3.4万吨,较去年同期上升0.65万吨,升幅为23.64%。整体来看,山东地区由于下游需求不足,因此库存呈现上升的态势,西北地区由于前期检修去库存,目前库存已经处于合理的位置。考虑到西北、山东的甲醇库存处于正常水平,因此这将会降低两地货源流入华东对于当地甲醇的价格的利多作用。

后市预测

综上所述,原油后期或将高位震荡,但是后期国内货币政策或将趋于宽松,外部环境对于甲醇中性偏多。由于华东地区的煤制烯烃装置复产,而进口受人民币贬值的影响或将下滑,因此华东将会出现局部的供应偏紧的现象,这对于甲醇期货的价格将会形成一定的支撑。不过,受环保影响,山东地区的传统下游开工负荷偏低,而下半年新增产能主要集中在西北和山东地区,这就导致了国内甲醇供应出现了华东偏紧,西北、华北宽松的局面,因此后期跨区域的套利窗口势必开启,这决定了甲醇的上行空间受限。

图表12:甲醇现货、期货价格及基差走势图(单位:元/吨)

资料来源:中宇资讯,文华财经,广汇能源

资料来源:中宇资讯,文华财经,广汇能源基于上述判断,我们认为虽然受烯烃复产以及后期需求旺季的利多因素,但是考虑到国内的供应充裕,因此甲醇价格很难出现趋势的走势,下半年仍然延续区间震荡的概率较大。短期内,受结构性、阶段性的供应偏紧的影响,华东地区甲醇现货价格或将偏强,甲醇期货价格将会受到支撑。不过,由于市场会预期供应上升,因此期货弱于现货,基差将会扩大,这不利于生产企业卖保。十月之后,随着套利窗口的开启以及需求下降,甲醇的价格或将走弱,这其中煤改气、环保等因素对于供应的实质影响,将会决定甲醇价格的跌幅,投资者可以择机尝试逢高沽空的操作。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)