【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

文丨海通期货 杨安 董硕

要点:

(1)OPEC将从7月开始增产,增产幅度为60万桶/天。

(2)委内瑞拉产量继续下滑,并无迹象表明情况将有所好转。

(3)美国将对伊朗进行新一轮制裁,并警告其他国家不要进口伊朗原油。

(4)中国和美国原油需求持续向好,美国炼厂开工率接近满负荷。

(5)全球炼油利润有所下滑,中国欧洲炼油利润维持低位,欧洲炼油利润接近炼油成本。

(6)美国原油库存大幅下滑,支撑原油价格低位快速反弹,伴随WTI1-3月间差快速走阔(7)至惊人的3美元以上,B-W价差短时间内从11回落至4美元,而这在3季度都将不可持续。

(8)EIA预计三四季度供给将快速增加,基本面将由供给偏紧转向相对宽松。

(9)贸易战将影响全球原油需求,对油价产生重大利空。三四季度原油价格应改变思路,市场以回调为主,预计BRENT中轴70美元,SC中轴460元。

一、行情回顾

6月,原油价格在OPEC和贸易战的双重打击下剧烈波动,价格在深度下探后开始迅猛拉升。6月份的原油趋势可以划分为三个区间。

第一个区间:6月1日-在6月13日, OPEC+为了弥补委内瑞拉原油产量下滑,计划在7月增加原油产量。在OPEC不断放出消息刺激下,原油价格不温不火,震荡下跌,以时间换空间,消化前期超买行情。

第二个区间:6月14日-6月15日,特朗普宣布对中国的贸易战即将开打。原油价格在贸易战的预期之下彻底乱了阵脚,布伦特单日下跌3美元。

第三个区间:6月16-6月末,OPEC声称增产幅度远低于市场预期的100万桶,6月22日的OPEC会议也确实证明了市场之前的预期较为悲观。利空出尽便是利好,原油价格开始发起向上的猛攻。

截止到6月29日收盘,布伦特8月原油期货到期交割日,报79.44美元/桶,6月份累涨2.4%,WTI8月合约收于74.15美元/桶,创2014年11月份以来收盘新高,6月累积上涨7.24美元/桶或10.82%,SC月内上涨33.1元/桶或7%。

图:三大基准原油期货价格

原油价格快速收复失地

图:三大基准原油期货价格

原油期货价格走势波动剧烈,暴涨暴跌成6月常态。

二、大类资产表现

2018年6月,贸易战的影响主导了国际商品和股市。除原油受到自身基本面的大幅推动上涨以外,其他大宗商品及股市均出现了不同程度的下跌。

图:6月大类资产收益

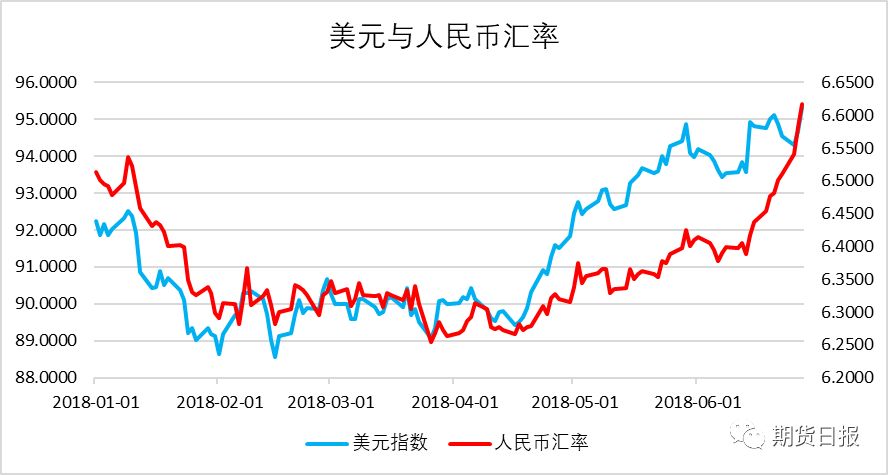

近期,由于美元持续走强,导致其他货币出现不同程度的贬值。6月份,人民币经历了快速贬值,贬值幅度达3.53%,欧元兑美元在6月也贬值了0.07%。

金油比和铜油比方面,近期驱动大宗商品的逻辑出现分化,黄金因避险情绪消退而出现下跌,铜则因为贸易战的影响出现下跌,原油受到自身基本面的强化作用,忽视了贸易战的影响,6月下旬开始原油较为强势。受此影响,金油比和铜油比出现快速下跌。

三、原油基本面之供给

本月,供给端的主要矛盾点在于OPEC的增产预期、委内瑞拉的产量下滑、美国重新制裁伊朗引发的预期以及加拿大油砂的停产。

OPEC的增产数量是本月油价波动的最主要推手。在市场预期到OPEC增产之际,原油价格出现下跌,随后的走势完全取决于OPEC增产的数量问题。当市场预期OPEC大概率将增产100万桶/天,并将预期打入价格之后,OPEC的实际增产数量与预期的差额就决定了原油价格的最终方向。6月22日,OPEC决定增产60万桶/天,这远远低于市场预期,利空出尽下的油价展开了报复性的反弹。

图:OPEC原油产量

OPEC原油产量自17年减产协议以来得到了的执行,原油产量不断下滑。

在OPEC其他成员国原油产量基本维持稳定的情况下,委内瑞拉的原油产量是OPEC产量不断下滑的关键所在。委内瑞拉的原油产量自16年年初便开始下滑,当前产量自16年年初下降100万桶/天。目前委内瑞拉原油日产量低于140万桶,并且看不到好转的迹象。6月中旬,委内瑞拉宣布其遭遇不可抗力,以免除履行合同的责任。这也意味着,委内瑞拉国家石油公司准备宣布它无法提供它所承诺的原油供应量。

图:委内瑞拉原油产量

委内瑞拉原油产量大幅下滑是市场供不应求的主要因素。

美国宣布将重新对伊朗进行制裁,并警告其他国家停止进口伊朗原油。目前,伊朗的原油出口量大约在240万桶/天,美国宣布制裁伊朗将使得伊朗的原油出口量大幅下滑。在当前市场供应偏紧的情况下,伊朗出口的下滑势必使得供应紧张程度加剧。

图:伊朗原油出口量

另外,据悉加拿大油砂将停产至7月份,加拿大油砂的停产使得美国必须从其他地区进口重质原油以替代加拿大油砂。

四、原油基本面之需求

本月,原油需求端市场的关注点在美国及中国的原油需求以及全球的裂解价差。

6月,美国炼厂开工率达到新高,同时,美国炼油输入也达到历史最高水平。

进入6月,在美国柴油需求强劲的带动下,炼厂也是加紧生产以满足市场需求。另外我们在持仓数据中也发现,美国炼厂曾在5月底,6月初进行了疯狂的成品油裂解价差的锁定,利润的风险对冲也为后来炼油输入的增长的提供了重要的动力。

图:美国炼厂开工率

图:美国炼油输入

另一个原油需求的市场支柱来自于中国。2018年,中国原油的需求量大幅增加,截止到5月份,中国炼油输入累计同比较17年增长近10%。虽然最近一段时间山东地方炼厂开工率有所下滑,但国有炼厂的开工率出现了快速的提升,国有炼厂从地方炼厂手中接住了原油需求增长的接力棒。

图:中国炼油输入累计同比

图:山东地方炼厂开工率

图:主营炼厂开工率

另外,最近贸易战的风险也在激增,在美国单挑全世界的大环境下,我们也要时刻警惕当前需求强势有被证伪的风险。从美中欧三地炼油利润我们发现,三地炼油利润均呈下降态势,而且中国和欧洲的炼油利润比较差,欧洲的炼油利润已经接近于炼厂成本。炼油利润反映出,至少当前的成品油的需求并不是很强势,在炼油利润持续走低,中国和欧洲成品需求并不向好的情境下,我们要谨防原油需求端出现快速疲软进而打压油价。

图:美国汽柴油炼油利润

图:中国汽柴油炼油利润

图:欧洲汽柴油炼油利润

五、原油基本面之库存及供需平衡

随着美国炼油输入的强劲增长,美国的原油库存也表现的非常配合。近两周,美国原油库存均出现了快速下滑的迹象,这支撑了原油价格从低位快速反弹。

从EIA发布的供需数据来看,EIA预计未来原油基本面将由当前的供小于求逐渐转变成供大于求。EIA预计,三四季度的原油需求增长将放缓,但是供应将不断增加,这将导致原油的基本面变得宽松。另外我们对原油价格与供需差进行拟合发现,根据EIA的供需数据,原油价格预计在三四季度将会出现明显的下跌行情。

图:美国原油库存

图:EIA原油供需平衡表

图:原油价格与供需差

注意:供需差为供给-需求,图中供需差坐标采用倒序排列

图:BRENT10年季节性(去趋势)

图:BRENT 2018年走势与2006年涨跌幅对比

月间差、跨区价差表现

六、行情展望及操作建议

通过对原油价格10年季节性分析我们可以看出,季节性上,原油价格往往在二三季度做顶,四季度下跌。另外对比2018年价格与2006年我们发现,今年的价格涨跌幅度走势与2006年极为相似,不排除今年下半年的走势将于2006年趋同的可能。

综上,我们认为当前基本面下,市场利多因素已经基本消化完毕。在供给端,当前高油价下市场已经按捺不住增产的欲望。7月份开始,OPEC将寻求增加产量以弥补委内瑞拉产量的下滑,俄罗斯在5月份已经开始增加原油产量,加拿大油砂的停产也将在7月恢复。在需求端,当前贸易战及炼油利润的下滑是需求最大的风险。另外,美国原油炼油输入已经接近最大值,从近期的美国成品油库存增加可以预见,当前的成品油需求有见顶的风险。因此我们预计,三四季度原油有望从目前的供应紧张局面转而变为相对宽松。

中美贸易战也是我们担心的另一个风险,倘若中美贸易战开打,中国将停止进口美国的原油。目前中国从美国进口原油大约为35-50万桶/天,并有进一步增长区间,失去中国市场将对美国的原油出口产生重大影响。从中美贸易开始到现在全球股市和商品表现上来看,贸易战对全球经济的影响不容忽视,所以从需求端,我们也要警惕贸易战对需求的巨大利空。

三四季度,我们预计市场的主基调将是回调为主,但鉴于目前基本面的向好,不排除短期内价格会有再次上攻的可能,市场有可能会重复2006年的走势。2018年下半年,我们预计BRENT中轴在70美元/桶,SC中轴在460元/桶。若需求端超预期变化,价格重心不排除进一步走低。

WTI市场月间差在6月底的不出意外7月份将大概率回落,密切关注库存变化带来的收缩机会;B-W价差再6月份多重因素影响下快速回落最低已经靠拢4美元附近,按目前跨区供需格局继续扩大将是大概率事件。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)