【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、产业数据

二、产业评述

期货方面:上周PVC期货价格下跌。其中,主力合约v1809上周五收盘价收于6660元,持仓270254手,上周高点6855元,低点6630元。技术上,pvc期货主力合约v1809盘整回落,期价上方受6900点一线压力,下方受到6600点一线支撑,短期呈现弱势回调趋势。操作上,25日pvc期货持续盘整回落,市场信心不足,主力合约跌破各个均线,短期将持续弱势盘整局面,关注6600点是否能形成有效支撑,建议观望为主,可依托6800点逢高短空,区间6600-6850短线操作为宜。(仅供参考)

现货市场:上周五至今国内PVC市场价格重心下移,周一交投尚可,随后交投转淡。上周价格下跌主要是因为期货市场弱势下行,影响现货市场交投,加之上游近期出货一般,价格下调,影响市场参与者心态,下游买涨不买跌,观望心态浓厚,市场整体交投欠佳。截至5月24日,电石料SG-5主流6807元/吨,较上周下跌108元/吨,跌幅1.56%;乙烯料1000型主流7008元/吨,较上周下跌100元/吨,跌幅1.41%。

国际市场:本周亚洲PVC市场涨跌互现,主要是参与者对后期走势存在分歧,市场观望心态浓厚,印度部分工厂停产,刺激了印度市场的购买需求,而中国市场需求一般,交投相对平淡。CFR中国下跌美元/吨至维持在909-913美元/吨,CFR东南亚维持在920-925美元/吨,CFR印度涨10美元/吨至950-952美元/吨。

工厂开工情况:上周国内PVC企业开工率小幅提升,主要是检修企业减少,但前期检修企业瑞恒、榆社、河北盛华及天原等装置逐步恢复。据卓创统计数据显示,PVC整体开工79.93%,环比上升3.35%;其中电石法PVC开工率82.98%,环比上升6.13%;乙烯法PVC开工率63.05%,环比下降12.05%。

上游原料电石市场:本周电石市场价格大局盘整,个别实际出厂价涨跌互现。乌海部分零售实际出厂价略有走软30元/吨,主要根据当地电石供应、出货及运输状况灵活调整。宁夏地区出货顺畅,个别出厂价略有上涨。上周受限电等影响的电石企业开工基本恢复,电石供应相对稳定,PVC企业电石到货好于上周,能够维持够用或是略有盈余,采购价格整体维持稳定,西南个别略有上调。原料石灰石供应仍显紧张,石灰矿前期库存石灰石消化速度较快,多数停产石灰矿仍在等待验收中。各电石企业仍是多渠道积极采购石灰石为主,暂时无影响电石开工现象出现。目前各地电石主流出厂价格为:内蒙古乌海地区电石主流出厂价2830-2900元/吨,鄂尔多斯地区主流出厂价2850-2950元/吨;内蒙乌盟地区2950-2990元/吨;宁夏石嘴山地区电石主流出厂价2850-2950元/吨;陕西地区出厂2840-2950元/吨;甘肃地区2950-3050元/吨。

相关产品市场:液碱:上周国内液碱市场大局盘整,局部表现弱势,华东、华南部分市场实物价格下调20-50元/吨不等,主要根据当地供需关系及出货状况灵活调整,或是降价促销出货,其余地区报价暂时维持稳定,但成交价格较为灵活。山东地区氯碱企业开工较为稳定,货源供应充足,成交不温不火,价格暂时维持上周水平,观望上合会召开前氯碱企业开工变化为主;华东地区环保检查较严,下游降负荷或是停产现象较多,导致氯碱企业出货一般,价格下滑;华南的广东、福建等地受山东等地货源上周价格下滑的影响,市场人士心态不佳,接货状况也不理想,所以价格跟随走低;西北地区出货尚可,价格平稳,观望气氛浓。以山东地区为例,截至周四,山东地区32%离子膜碱主流出厂价格在900-1010元/吨,较上周价格维持稳定。

片碱:上周片碱市场表现弱势,虽各地报盘价格维持稳定,但实际成交灵活,部分地区阴跌现象有出现。目前片碱下游需求一般,下游对高端价格抵触,成交清淡,企业多数仍是交付前期订单为主,观望气氛浓厚。新疆地区仍有企业装置检修,其余陕西、山西等地检修企业已经基本恢复。下游氧化铝等需求不温不火,按需采购为主。以内蒙古地区为例,目前当地主流出厂价在3850-3900元/吨,但再低成交价也有。

后市展望:电石:本周电石市场观望,货源分布显不均衡。总的来说,目前电石货源分布不均衡,货源略紧与略显宽松现象并存。预计下周政策及原料石灰石供应无大的问题的话,电石价格重心将继续维持盘整,所以关注的重点仍是石灰石矿山的恢复状况。

市场供应:本周检修企业不多,市场整体供应变化不大,上游工厂近期出货一般,虽目前暂无明显销售压力,但部分企业欠单减少,出货为主下,预计本周出厂价格仍有下调。近期下游询盘及采购不积极,贸易商出货一般,若本周期货继续弱势震荡,下游买涨不买跌,社会库存消化或较慢。

下游需求:下游开工变化不大,部分下游大厂开工维持在8成及以上,中小企业开工相对偏低,但近期PVC价格弱势下行,下游心态谨慎,采购不积极,消化库存为主。另外后期需要关注山东地区临近青岛的制品企业是否会出现限产情况。

后市预测:综合来看,电石本周仍以盘整为主,PVC成本面变化不大。上游工厂近期出货一般,局部略存压力,出货为主下,出厂价格仍有下调空间,但PVC期货市场空头较强势,短期或延续弱势震荡,而目前期现价差仍较大,预计本周PVC现货仍有回落预期,但下游心态谨慎,交投难有大的放量,华东SG-5主流6700-6850元/吨,华南SG-5主流或将在6750-6850元/吨自提。(仅供参考)

三、产业价格走势图

图1:PVC期货主力合约收盘价走势图(单位:元/吨)

图2:PVC现货均价走势图(单位:元/吨)

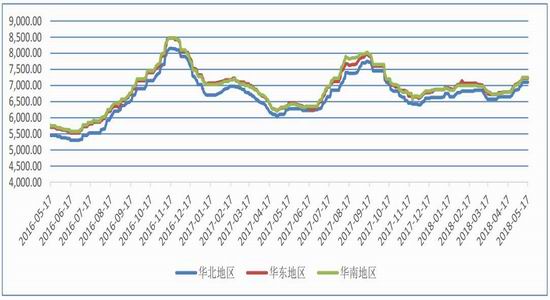

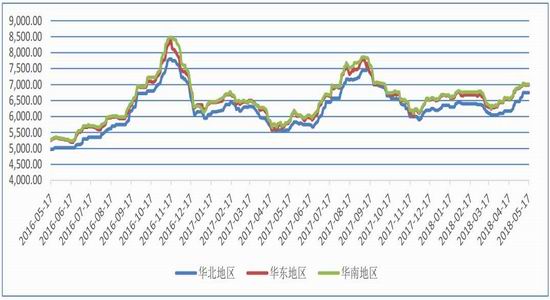

图3:PVC(乙烯法)现货区域价走势图(单位:元/吨)

图4:PVC(电石法)现货区域价走势图(单位:元/吨)

图5:PVC国际价格走势图(单位:美元/吨)

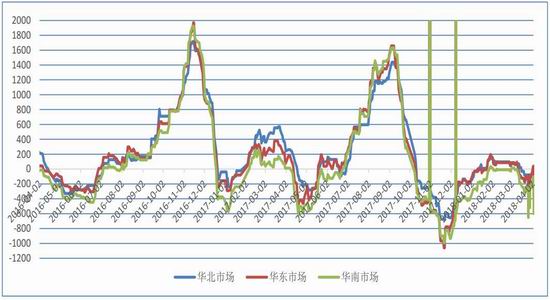

图6:电石法PVC区域现货利润走势图(单位:元/吨)

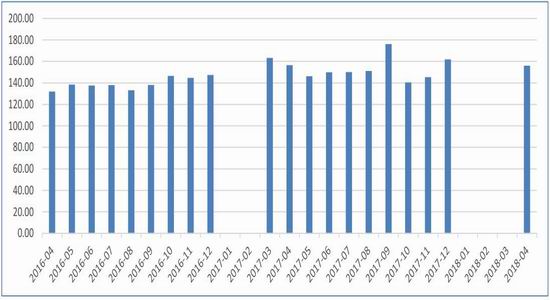

图7:PVC树脂月产量(单位:万吨)

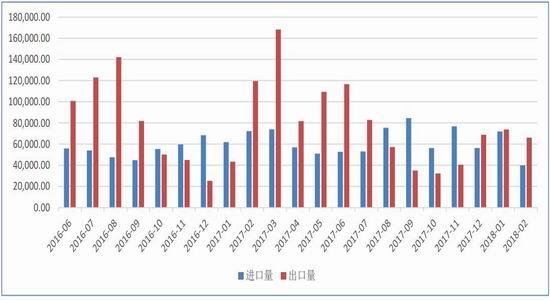

图8:PVC树脂粉进出口情况(单位:吨)

银河期货

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)