【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:CITICS债券研究

原标题:6月美国加息 这次中国跟不跟?

投资要点

美联储6月加息箭在弦上,人民银行将如何应对?近期美国经济增长总体较为稳健,而作为货币政策目标的就业和通胀形势也较为强劲,基本面支撑美联储渐进式加息。据CME美联储观察显示,美联储议息会议结束后,6月加息概率从94.3%跃升至95.3%。目前看来,美联储于6月再次提高联邦基金目标利率是极大概率事件,若美联储果真再往上一步加息25BP,人民银行将如何应对呢?

内外部环境权衡决定2017年以来的加息操作。从外部环境看,中美利差较大是央行是否跟随加息的重要因素。人民币汇率贬值预期走弱和外汇占款变动稳定进一步降低人民银行加息的必要性。内部环境则主要在于去杠杆和稳增长的平衡。基于对内外部因素权衡,人民银行决定是否跟随美联储加息以及配套的政策。2017年6月不加息有其特殊性,主要是国内因素使然。

今年6月加息与否需进行内外部和长短期均衡。外部环境压力较大,中美利差收窄、人民币汇率面临贬值压力,成为人民银行加息的理由。内部环境制约货币政策收紧,加息面临压力较大。长短期权衡货币政策后续操作空间和灵活性,美联储加息节奏存在不确定性。人民银行加息如果短期一步到位,后续的货币政策会较为被动。

权衡内外部和长短期因素后,我们认为比较中性的政策组合是延续2017年底以来的政策,即加息5BP并结合MLF等公开市场操作进行流动性对冲。但如果人民银行认为外部因素仍然可控,内部因素有待观察,那么也可能会选择不加息的操作(与去年6月一致)。

因为,年中的特殊时点,资金到期压力和MPA考核压力较大,年中经济基本面也存在一定的变数,不排除人民银行效仿2017年2月的操作,密切监测内部因素的变化,等待更加合适的时机加息,或直接等待美联储下次加息。对债市而言,大概率的小幅跟随加息和数量对冲或不加息仍将维持偏松的货币环境。

上周银行间利率全面下跌。具体来看,隔夜、7天、14天、21天和1个月回购利率分别变动-34BP、-194BP、-227BP、-27BP和-74BP至2.59%、2.86%、3.41%、4.45%和3.76%。同业拆借利率全面下跌,隔夜、7天、14天和1个月期限分别变动-32BP、-89BP、-147BP和-118BP至2.63%、3.35%、3.46%和3.77%。

票据收益率:票据市场,长三角6个月票据直贴利率上周稳定在4.15%。

期限曲线变动:从回购曲线来看,上周回购利率全面下行,但短期利率下行幅度更大,期限曲线呈变陡峭。从同业拆借期限结构来看,较长期限的拆借利率下降幅度更大,期限曲线变平缓。

国际资本流动:外汇市场,上周人民币兑美元汇率小幅贬值,人民币中间价上升128BP达到6.3521。美元指数回升,5月4日(上周五)收于92.5810点。

本周流动性展望。本周有2700亿元逆回购到期,3925亿元365天MLF到期,1200亿元国库现金定存到期(确定将于本周三续作)。上周央行开展2700亿元公开市场操作。上上周为回笼资金2700亿元。

正文

6月美国加息,中国如何应对?

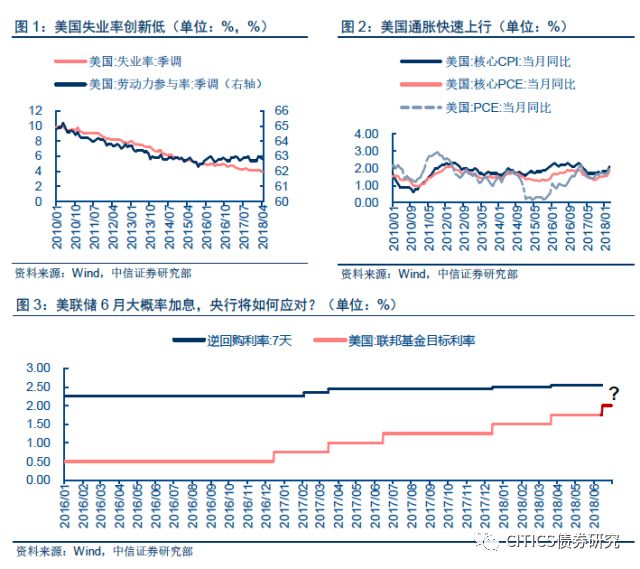

美联储6月加息箭在弦上,人民银行会如何应对呢?全球货币政策马上将迎来6月这一关键月份,美联储6月议息会议的利率决议对全球货币政策和资本市场都非常关键。从近期美国的经济数据来看,美国一季度实际GDP折年同比增速再创新高达到2.86%,经济增长总体较为稳健,而作为货币政策目标的就业和通胀形势也较为强劲,4月失业率下降至3.9%,创十七年来新低,接近充分就业水平;核心CPI、PCE均破2,通胀快速上升。总的来说,美国经济增长稳健,基本面支撑美联储渐进式加息。美联储5月如期按兵不动,6月加息概率进一步抬升。据CME美联储观察显示,美联储议息会议结束后,6月加息概率从94.3%跃升至95.3%。目前看来,美联储于6月再次提高联邦基金目标利率是极大概率事件,若美联储果真再往上一步加息25BP,人民银行将如何应对呢?

历史操作背后的原因

历史操作背后的原因自美国开启此轮货币政策收紧周期以来,人民银行对美联储加息的反应表现为4种(见图3):(1)不立即跟随美联储加息,但选择在合适时点加息跟上,如2016年12月美联储加息后,人民银行没有跟随加息,但在2017年2月加息10BP;(2)立即跟随美联储加息10BP,如2017年3月;(3)不跟随美联储加息,如2017年6月;(4)小幅跟随美联储加息5BP,如2017年12月和2018年3月。那么今年6月份美联储加息后,央行是小幅加息跟随,还是直接加息10BP?抑或是重蹈2017年6月不跟随加息呢?

要判断历史会不会重演,首先要分析当下和历史的联系和区别。从内外部环境看2017年以来的加息操作背后的原因。

从外部环境看,中美利差较大是央行是否跟随加息的重要因素。中美利差从2016年年中高点经过半年的持续下行后到2016年底已经处于历史低位的50BP上下,在经过2次加息和金融监管加码后,国内利率水平大幅上行,到2017年6月份,中美利差又恢复到140BP左右,中美利差的高位水平降低了跟随美联储加息的紧迫性。人民币汇率贬值预期走弱和外汇占款变动稳定进一步降低人民银行加息的必要性。2017年3月以来,随着央行跟随加息、中美利差走阔,人民币汇率的贬值预期减弱,资金外流压力缓解,外汇占款规模保持平稳。加之2017年5月末引入中间价报价“逆周期引子”,进一步引导人民币汇率双向波动,人民币贬值预期减弱,通过加息来抑制汇率贬值和资金外流的需求降低。

内部环境则主要在于去杠杆和稳增长的平衡。随着2017年金融去杠杆的持续深化推进,实体经济受到一定冲击,经济出现一定下行压力。PPI快速回落使得制造业投资和房地产投资增速出现回落迹象;金融监管加码,商业银行表外非标业务大幅收缩,社融增速下行对实体经济融资构成一定压力,M2增速大幅降低,去杠杆持续深化推进。

基于对内外部因素权衡,人民银行决定是否跟随美联储加息以及配套的政策。2017年2、3月份加息10BP主要是因为中美利差在于低位,经济基本面表现较好。2017年12月和2018年3月小幅加息并进行数量工具对冲,则更能体现人民银行权衡内外因素的考虑,小幅加息应对美债快速上行、抑制中美利差的快速收窄,数量工具对冲维持货币环境偏松。

2017年6月不加息有其特殊性,主要是国内因素使然。回顾2017年年中内外部经济金融运行形势和背景,促使人民银行没有跟随美联储加息的原因主要集中于内部压力大而外部压力小,内外权衡取其轻。首先,经济基本面存在一定下行压力,金融去杠杆导致投资端大幅收缩;其次经历了4月份监管政策的密集出台,市场情绪接近冰点;最后,6月份跨季资金需求旺盛、MPA考核压力较大,银行体系流动性面临压力,如果央行继续加息、货币收紧对资金面和市场情绪打击过大,可能引发市场震动。因而在这种情况下,去年6月央行并未跟随美联储加息。

今年6月央行将如何操作

面对美联储的加息,摆在人民银行面前的有三个选项:(1)延续前两次,小幅跟随加息,并进行公开市场对冲,即加息5BP 公开市场操作放量;(2)重回2017年3月加息一步到位加息,但配合总量对冲,即加息10BP 降准对冲;(3)复制去年6月不跟随加息,以国内矛盾为主,保持货币政策独立性。要想知道央行会如何下这一招棋,首先看看央行目前面临怎样的牌面。在目前的时间节点,内外部因素都需要权衡考虑。

中美利差和人民币汇率是外部因素,对人民银行加息有一定影响。中美利差持续收窄确实给人民银行加息带来了一定压力。自2018年初以来,中美利差开始收窄,目前下行到60BP左右(见图4),而且随着美联储6月加息,中美利差有进一步收窄的可能。前文提到美国当前经济增长稳健,就业和通胀较为强劲,美联储6月加息概率极大;从更长的时间跨度看,美联储货币政策正经历着危机后的正常化周期,但美联储相机抉择会导致加息节奏的变化,中美利差当前的窄幅运行,人民币存在一定贬值压力(见图5),但未来走势存在不确定性。

内部环境制约货币政策收紧,加息面临压力较大。虽然一季度实际GDP增速保持6.8%的增速,但工业增加值不及预期,工业企业利润增速显著放缓。投资端基建和制造业增速都下滑,制造业需求端下行明显,国内经济基本面面临下行压力,扩内需和降低企业融资成本成为经济金融工作的主要目标。扩内需一方面是继续提升消费对经济增长的拉动,另一方面也在结构性调整,要在高端制造业等方面加大投资,提高制造业投资增速,这需要结构性的宽松政策配合。降低企业融资成本,一方面是通过精准的融资扶住定向缓解小微企业融资成本高企的问题,另一方面则可以通过降准等总量政策提供资金支持。扩大内需和降低企业融资成本的要求,一定程度上制约了货币政策收紧,加息压力较大。从利率市场化角度,利率下行环境是利率市场化深化推进的有利条件。人民银行需要进行内外部权衡以确定是否加息以及加息幅度。

人民银行除了需要权衡上述的内外部因素,还需要进行长短期权衡货币政策后续操作空间和灵活性。基于外部因素的考虑是,美国经济同比增速再次冲高,但一季度实际GDP年化季环比初值为2.3%,连续第二季度下滑。美国制造业也表现出一定增长颓势,4月PMI下行2个百分点,连续两个月下滑。美国经济复苏已经到了短期内高点,但通胀水平表现强劲,这表现出增长和通胀的分歧,这是经济复苏进入下半场的特征,美国经济有可能在19年进入放缓阶段。具体来看,虽然美联储6月加息几乎板上钉钉,但是后续还存在不确定性(经济增速可能冲高下滑,非农低于预期,工资水平下降,通胀后续是否强劲有疑问),5月议息会议中美联储对通胀率上升已表现出了一定的容忍态度,虽然美联储仍然会维持渐进式加息,但加息节奏存在不确定性。人民银行加息如果短期一步到位,后续的货币政策会较为被动。人民银行需要进行长短期权衡以决定加息的幅度。

总的来说,权衡内外部和长短期因素后,中美利差具有一定影响,但核心因素还是国内改革和扩内需,我们认为比较中性、概率最大的政策组合是延续2017年底以来的政策,即加息5BP并结合MLF等公开市场操作进行流动性对冲,根据国内经济形势亦步亦趋地加息。

首先,今年货币政策整体较去年偏松,如果要加息必然会选择数量工具的对冲;如果仅仅是小幅加息,则只需要通过逆回购或MLF操作放量进行对冲即可;如果是一步到位加息10BP,很有可能就会实施降准对冲;如果不加息,则延续当前货币政策操作节奏和力度。

其次,综合权衡内外部因素,中美利差虽然还没降低至历史最低水平,但随着利差的收窄,资金外流的压力也越来越大,人民币汇率虽然目前较为稳定,但贬值压力确然存在。因而我们更加偏向于人民银行会跟随加息以缓解外部压力。但是,相较于外部因素,内部因素更为重要,利率市场化改革、扩大内需、降低企业融资成本等背景下,大幅加息恐怕对利率水平冲击过大,就算配合降准的总量工具,但量价配合的技术性难度较高,市场的波动也会较大。加息5BP也为后续货币政策提供操作空间。

实际上,随着人民币汇率形成机制的完善,人民银行对中美利差的容忍程度也在提高,6月不加息的操作也存在一定可能。鉴于年中的特殊时点,资金到期压力和MPA考核压力较大,年中经济基本面也存在一定的变数,不排除人民银行效仿2017年2月的操作,密切监测内部因素的变化,等待更加合适的时机加息,或直接等待美联储下次加息。

债市策略

近期数据显示美国经济增长稳健、通胀和就业表现强劲,美联储6月加息已经箭在弦上。目前国内外因素成为制约和促使人民银行加息的两股力量,国内经济下行压力以及扩内需和降成本要求制约货币政策收紧;中美利差接近历史低位成为央行加息的支撑理由。除了内外部权衡外,长短期权衡货币政策后续操作空间和灵活性也很关键,主要是因为美国经济增长与通胀的矛盾在激化,美联储加息节奏出现一定的不确定性。我们认为比较中性的,也是大概率的政策组合是延续2017年底以来的政策,即加息5BP并结合MLF等公开市场操作进行流动性对冲。但根据国内经济形势亦步亦趋地加息,也不排除基于年中时点特殊性考虑而不加息,等待更加合适的时机。对债市而言,‘小幅跟随加息+数量对冲’或‘不加息’仍将维持偏松的货币环境,对应十年国债收益率回到3.4%~3.6%区间波动。

债市回顾

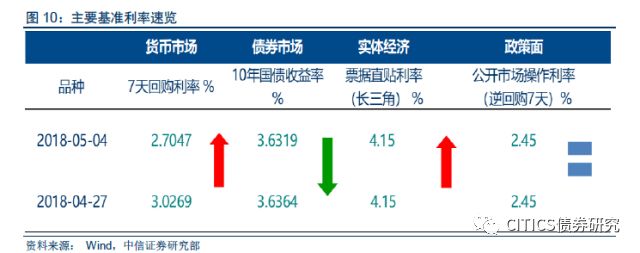

主要基准利率速览

银行间货币市场行情:回购利率与拆借利率全面下降

银行间货币市场行情:回购利率与拆借利率全面下降上周银行间利率全面下跌。具体来看,隔夜、7天、14天、21天和1个月回购利率分别变动-34BP、-194BP、-227BP、-27BP和-74BP至2.59%、2.86%、3.41%、4.45%和3.76%。同业拆借利率全面下跌,隔夜、7天、14天和1个月期限分别变动-32BP、-89BP、-147BP和-118BP至2.63%、3.35%、3.46%和3.77%。

票据收益率:长三角利率稳定为4.15%

票据收益率:长三角利率稳定为4.15%票据市场,长三角6个月票据直贴利率上周稳定在4.15%。

期限曲线变动:回购期限曲线变陡峭

期限曲线变动:回购期限曲线变陡峭从回购曲线来看,上周回购利率全面下行,但短期利率下行幅度更大,期限曲线呈变陡峭。从同业拆借期限结构来看,较长期限的拆借利率下降幅度更大,期限曲线变平缓。

本周流动性展望:技术分析

本周流动性展望:技术分析K线图分析

从7天回购的K线图中可以看出,上周(5月2日-5月4日)回购利率持续下降,且振幅较上周缩小,从上周三的3.40%持续下降到上周五的2.86%。

移动平均线分析

移动平均线分析上周(5月2日-5月4日)7天回购加权平均利率呈持续下降态势,上周四从上周三的3.40%下降到3.12%,周五再下降到2.86%。5日移动平均线周内呈持续下行态势,由周三4.14%下降至周五3.45%。30个交易日移动平均值则相对平稳并小幅上涨,保持在3.24%左右。

本周流动性与汇率展望:基本面分析

本周流动性与汇率展望:基本面分析国际资本流动

外汇市场,上周人民币兑美元汇率小幅贬值,人民币中间价上升128BP达到6.3521。美元指数上升,5月4日(上周五)收于92.5810点。

本周流动性展望:政策面分析

本周流动性展望:政策面分析本周有2700亿元逆回购到期,3925亿元365天MLF到期,1200亿元国库现金定存到期(确定将于本周三续作)。上周央行开展2700亿元公开市场操作。上上周为回笼资金2700亿元。上周一,有800亿元7天逆回购、700亿元14天逆回购、200亿元63天逆回购到期。上周二,有300亿元7天逆回购到期。上周三,开展1200亿元7天逆回购操作。上周四,有1000亿元7天、200亿元63天逆回购到期,开展500亿元7逆回购操作。上周五,有400亿元7天逆回购,200亿元63天逆回购到期,开展200亿元7天逆回购操作。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)