由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

美豆亩产和库存远高预期

USDA 报告前美豆围绕 900 美分震荡,但上周五晚报告结果重大利空,美国农业部预计今年美国大豆产量将达到创纪录的46亿蒲式耳,超过分析师预测的44亿蒲式耳。2018/19年度美国大豆期末库存也将增至空前的7.85亿蒲式耳,全球大豆期末库存预计增至1.059亿吨,相比之下上年为9560万吨,大多数分析师预计近来中国对美国大豆加征关税是库存激增的主要原因。首次基于田间调查基础上的美豆亩产预测远高于预期、预测年终库存大增创历史纪录,报告发布后美豆重挫创近三年单日最大跌幅,价格跌至 7 月下旬以来低点,重回近期区间下沿,主力 11 月周度跌幅 4.72%。

贸易摩擦造成未来供应的不确性

上周五晚 USDA8 月供需报告重大利空,加上贸易战继续升级,上周现货豆油价格跟随期价上涨明显。截至周五沿海主要油厂四级豆油现货报价 5450-5570 元/吨,较上周上涨 120-160 元/吨,但成交整体仍有限。对贸易战继续升级引发的后期供应的担忧使下游采购量有所增加,下游买涨不买跌的心态下成交量增加,油厂催提压力大幅缓解。受中美贸易造成的国内大豆供应短缺的预期,目前国家鼓励养殖行业通过低蛋白日粮配方、增加杂粕进口、扩大国内生产等措施降低大豆需求,受此影响市场预计2018年内我国大豆进口量有望减少1000万吨以上,加之近期因高温,华北天津及山东部分油厂限电导致开机率下降也提振区域性豆粕价格的反弹及库存的消化。需求方面,在近期生猪养殖利润持续改善情况下,下游采购热情提高,Wind 数据显示显示,截止8月12日国内豆油商业库存总量114.9万吨,较上周同期的116.53万吨降1.63万吨,降幅为1.4%,短期现货市场情绪将有所改善。

双节备货来临或加速油脂去库存

目前国内食用油市场步入双节前集中备货阶段,终端需求正在逐渐好转,豆油库存出现止升转降的现象,关注未来油厂进一步开机率,特别是政府可能强制执行调低蛋白比例背景下开机率下滑对豆油市场的利好提振。但后市继续关注临储豆菜油抛储动态。因进口到船量减少,国内棕榈油商业库存继续下降。预计后期 8-9 月国内到港棕榈油量将提高而需求保持有限情况下,后期库存仍可能会增加,目前整体国内油脂短期供应还是保持充足,压制行情反弹空间。

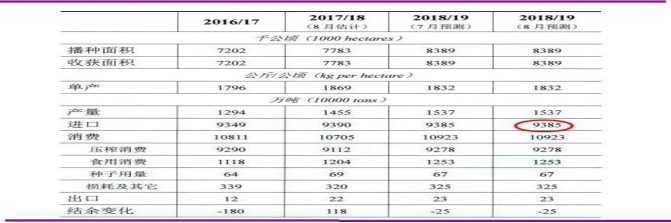

中国大豆供需平衡表

中国大豆供需平衡表农业农村部 8 月 10 日发布 8 月份中国农产品供需形势分析,报告称 7 月东北大部、内蒙古大部农区出现明显降水,较去年同期明显偏多,整体墒情适宜,利于大豆鼓粒成熟。本月对 2018/19 年度的生产和供需预测与上月保持一致,预测2017/18 年度中国大豆进口量9390 万吨,比上月估计数调减207 万吨。油厂前期集中采购南美大豆,近期进口大豆到港量较充裕,国内商业库存连续多月处于历史高位。近期生猪价格虽小幅上涨,但年度内养殖效益不理想,豆粕需求量有所下降,油厂压榨节奏较缓,预计压榨消费量9112 万吨,比上月估计数调减 53 万吨。

人民币持续贬值下进口成本抬升

目前人民币处于持续贬值状态,人民币离岸汇率最低报至6.91,进口大豆到港成本持续抬升,大豆压榨利润下滑明显,支撑国内豆油市场行情,但8-9月进口大豆毕竟还要到港1690万吨,叠加港口800多万吨现有库存,其实原料大豆供应短期还是无虞的,豆油厂大豆压榨量未来两周或达180万吨以上较高水平,豆油库存仍位于110万吨高位附近,供应压力延续,且国储大豆、豆油和菜油拍卖还在持续,以及东南亚棕油产区处于增产累库中,油脂供应压力不小,预计短线豆油行情反弹空间受到抑制,暂跟盘频繁震荡,8月中下旬包装油备货集中展开后油脂市场或迎来较好的市场表现。目前贸易疑云未散,中美贸易的政策风险依然主导市场的方向,加之受美国农业部利空报告的影响拖累连盘油脂行情迎来短线回调整理,但因贸易战升级及节前备货来临,油脂底部震荡重心逐步上升的趋势未变,不过基本面库存压力令油脂行情上方空间始终受到抑制,在具体操作上建议维持震荡思路。 (农产品期货网特约撰稿人栗宁,转载请注明来源)

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)