【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

上周五郑糖盘中再度快速走低,刚刚迎来不到一周的反弹即将宣告结束,主力合约再度止步于5000关口下方,是短暂的回补缺口继续反弹之路,还是再度开启弱势下行的趋势?长周期来看,本榨季依然处于熊市周期中期,未来白糖价格下跌的空间和时间还将长期延续,但中短期看尤其今年夏天不应过于悲观。决定三季度糖价的因素主要来自政策面、消费、进口、走私和抛储,取消低关税进口地区后正规进口大幅受限,美糖对国内糖价影响将较为有限,进口对国内糖价的影响权重降低。当前糖价和市场情况并是抛储好时机,下半年影响权重比较大的因素就是消费和进口,包括走私,库存是目前度量消费最有效也是最直接的方式,所以目前市场要参考的关键因素就是库存、进口、走私以及政策。

市场库存压力仍需释放

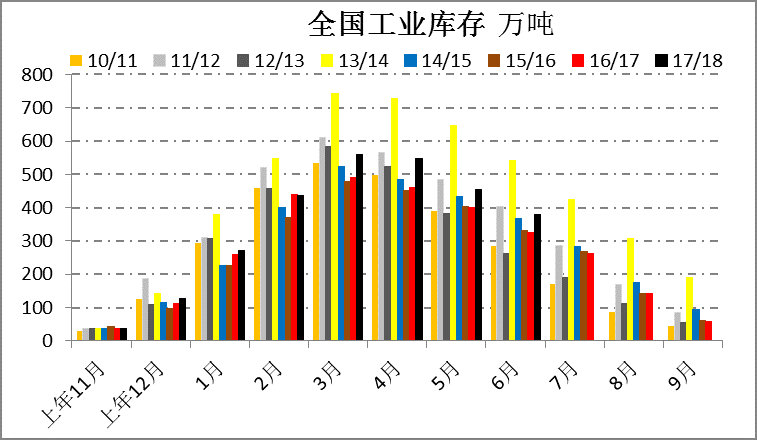

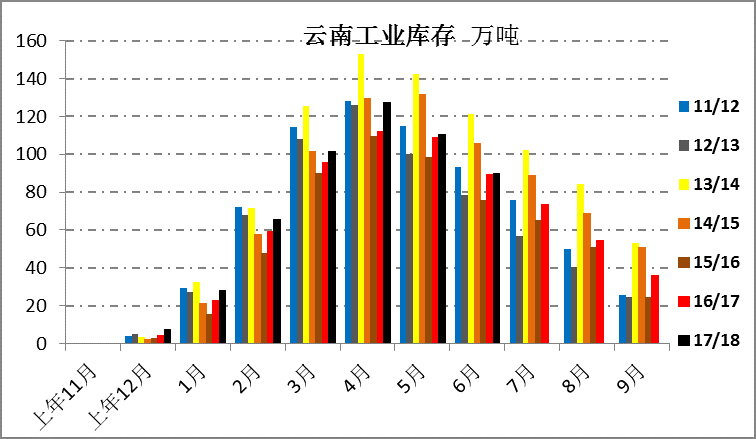

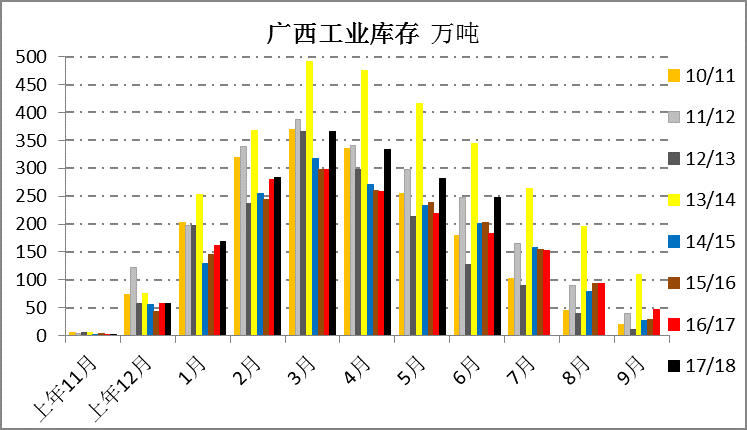

据了解,目前国储糖总量虽然非常高,保守估计国储库存糖超过500万吨,甚至超过600万吨,但下半年三季度抛储的概率非常低,暂时不做贸易流的统计,所以下半年影响国内糖价的主要问题尤其是中短期的主要矛盾点之一就是国内的消费问题,也就是反应在当前的工业库存上。截止6月底,全国食糖工业新增库存380.36万吨,比去年同期增加了54.7万吨,其中广西工业库存247.8万吨,同比增加了64万吨,云南工业库存89.6万吨,同比增加了0.24万吨。综合来看,当前我国新增库存压力处于历史第三高的水平,下榨季的库存压力在增产的背景下将继续提升,由此也导致我国综合库存压力将达到历史最高水准。

图表1:全国工业库存 资料来源:一德期货

图表1:全国工业库存 资料来源:一德期货而广西库存增长的更多,库存压力还未释放到往年平均水平,广西地区销售仍为市场首要压力。云南地区的销售情况较好,5月单月销售处于2011年以来最高水平,6月销量回调,但依然高于去年同期,且处于历史平均水平之上,虽然销售数据较为乐观,但在增产的背景下,云南截止6月库存水平依然高于去年同期,处于历史中高水准。

图表2:云南工业库存 资料来源:一德期货

图表2:云南工业库存 资料来源:一德期货 图表3:广西工业库存 资料来源:一德期货

图表3:广西工业库存 资料来源:一德期货由此可见,6月食糖销售表现总体尚可,但地区差异较大,全国整体上的销售进度还是低于库存积累的速度,全国、广西和云南工业库存同比明显提升,这也是销售数据尚可但库存压力还在增加的直接原因。目前云南和广东等地的糖价低于广西,短期销售压力不大,广西工业库存同比提升的幅度最高,也是库存压力最为集中的地区,高于全国整体水平,库存压力不释放到位,郑糖也难有较好的表现。乐观的是,7月已过半旺季更近,终端消费启动后三季度的库存压力将有明显减轻,相对谨慎乐观。

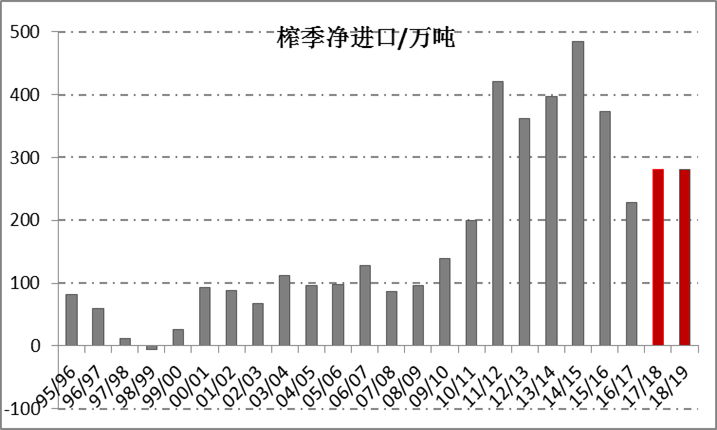

食糖正规进口渠道将受限

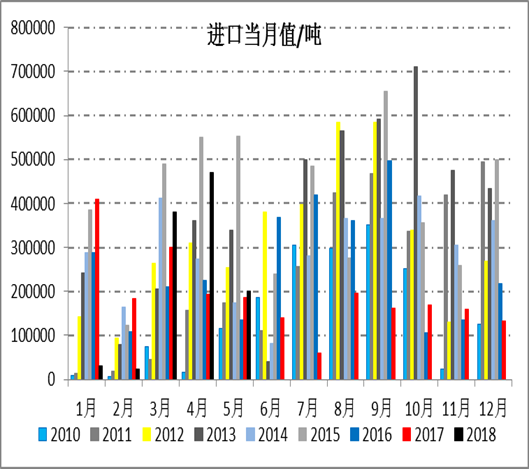

2017/18榨季预计进口白糖280万吨,目前看很难完成280万吨的进口预期,传闻8月才能发放剩余的75万吨进口许可证,留给企业进口的时间并不多,无法完成的份额将计入下榨季的进口量里面,从而导致本榨季的进口低于280万的总预估数额。留给进口糖加工企业的时间也不多,在本榨季结束前完成审批、进口到港、加工生产和最终销售的时间相对会比较紧张,那么本榨季的进口总量将会低于预期的280万吨,国内市场的供应压力就会后移至下个榨季,夏季消费高峰的销售情况就会相对比较乐观。7月16日商务部取消了低关税进口地区的名单,这意味着以后所有正规进口糖都将被征收90%的关税,配额内的194.5万吨除外,根据测算,进口成本每吨将提高最少600-700元,多则900元,虽然加工厂停工就意味着亏损,但如此高额代价的生产势必会大打折扣,生产积极性也会受到较大影响。另一方面政策的推出本意都是保护国内产业,促进国内库存的消化,无形中为抛储和走私增加了更多的需求空间,如果走私可以有效维持或者降低走私份额,那三季度的供应将有实质性的降低,有利国内糖价的回暖,当然前提就是走私是否被有效控制,否则政策的有效性将再度受到市场考验。

图表4:全国进口 资料来源:一德期货

图表4:全国进口 资料来源:一德期货 图表5:全国月度进口量 资料来源:一德期货

图表5:全国月度进口量 资料来源:一德期货 市场走私糖有放大的可能

目前走私糖每吨利润2000-3000元,走私糖的价格在5000元上下,甚至低于这个价格。2017/18榨季走私总量维持上榨季200万吨的预估,因为缅甸的放开加上从其他国家走私的可能性增加,比如巴基斯坦等国,所以走私量较一季度上调了20万吨,恢复至200万吨的预估,现在看如果美糖维持低位,走私有继续放大的迹象。今年市场走私方面有些新变化,翻包走私糖直接上市销售非常多,包装显示云南英茂品牌最多,其次为凤糖,均价低于5000元/吨,下游小企业使用较多。

政策炒作暂无落实可能

直补政策目前处于相关部门调查研究的阶段,虽然远期看有实行的可能和历史需求,但下个榨季实现的难度依然很大,对中短期的价格影响仅限于炒作层面,而且长期来看,是否最终实行直补政策还存在疑问,直补、目标价格管理和甘蔗收购政策选取一种还是多举措并行也未有定论,现在谈直补还为时过早。另外中印政府会谈,中国、巴西政府会谈也仅限于国家层面的友好交流,虽然进口的意向方面可能有比较乐观的预期和进一步交谈的可能,但最终并未有任何相关的事项落地,未来不排除我国增加从印度和巴西进口低关税的食糖,但一切还需有个政治稳定的边境状态和和平友好的协商来达成,但第三季度实现的可能性非常低。

综上所述,当前国内产区库存压力仍存,在库存压力释放到合理位置之前,郑糖盘面难有较好的表现,中期看许可证发放延后,加上进口关税影响,正规进口量将有明显降低,下半年不抛储,则走私的需求空间增加,如果打击走私有效,则夏季供应将有实质性降低,否则压力依然存在,目前走私短期大幅降低的可能性并不大。8月后随着旺季销售的推进,库存压力将进一步释放,且据悉主产区的真实销售数据好于对外通报,夏季的阶段性行情预期较乐观,市场翘尾可期待,风险点在于许可发布时间对夏季销售空间的挤压以及走私的冲击力度。长期看,郑糖反弹非反转,仍处熊市中期,单边长期维持空头策略,可以在本次反弹期间再次布局,在套利方面,重点关注9-1合约正套。(农产品期货网特约撰稿人李晓威,转载请注明来源)

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)