|

|

|

期铝外强内弱短期走势难有突破http://www.sina.com.cn 2007年11月05日 00:05 嘉益博华

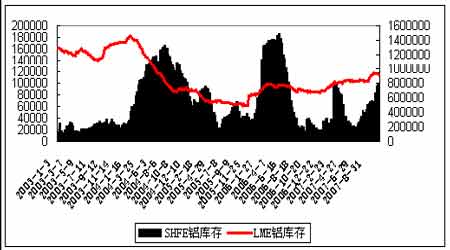

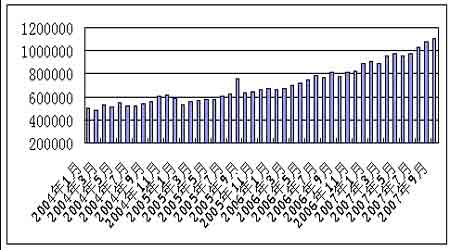

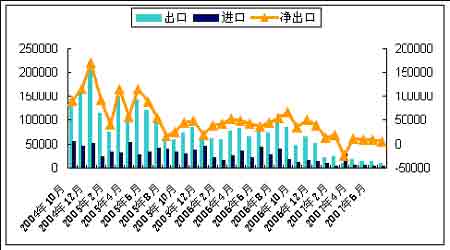

国际铝市场10月出现探底回升的行情。LME年会期间剧烈波动的惯例在今年也未能幸免,但是基本面并没有出现太大的变化。从LME年会了解到的信息看,业内对2008年基本金属市场的前景依然看好,对铝市场而言,业内普遍的观点是中长期前景依然乐观,能源和其他原材料成本的走高将成为未来很长一段时间内铝价的主要支撑,但近期前景黯淡。 LME3个月期铝在年会期间较其他基本金属表现疲软,从月初的2513 美元一路下跌至2385 美元的近期低点,受到空头抛盘的打压,期货持仓的增加显示投机者和投资者严重抛空。 首先,市场担忧信贷市场问题/流动性收紧导致的全球经济增长减缓将降低金属需求。其次,没有像铜、铅、锡那样对供应的担忧,铝的产量增长充足。结果LME库存从9 月初开始持续大幅增加,直至月底。最后,与其他大部分基本金属(除了镍和锡)相反,铝近期处于大幅贴水状态,因此做空没有太大危险,没有支付升水的风险。 此后,LME3个月期铝探底回升,逐步上涨至2550美元附近。上涨除了受到美元走软、原油和黄金不断刷新历史记录等外部环境的支撑外,更重要的是受到消费因素的推动,LME铝库存从10月开始有所下降,尤其是最近两周,下降幅度开始加大;现货贴水也略有下降,从前期的55-60美元/吨缩减至50美元/吨附近,不过预计还将继续维持在高位。 不过令人失望的是LME铝的回升未能带动沪铝反弹。沪铝0712合约在25日跌破18000元整数关口,连续收出十一根阴线,空头气氛异常浓厚,到10月最后几个交易日跌势才有所止步。沪铝价格疲弱主要是受国内供应增加的压制。下游消费企业在国庆长假之前的备库行动并没有预期般那样积极,节后随着备库行动的结束就不可避免的导致市场购买力减弱。上海期货交易所公布的数据显示铝库存在长假期间增加了1.4万多吨。加上国内外比价关系导致出口受阻,国内产量又在不断增加,国家统计局在25日公布的数据显示9月国内原铝产量达到1103700吨,同比增长37.1%,显现国内供应充足。另外,此轮LME铝在反弹的同时,其他金属却面临调整,从而引发市场参与者的谨慎观望情绪,跟涨积极性缺乏。 图2:SHFE和LME铝库存(单位:吨) 图3:中国原铝产量(单位:吨) 国内现货铝价从10月初开始加速下滑。上海现货市场的铝锭价格在月底创下21个月来的新低17820元/吨。国内氧化铝产能集中释放、出口退税叠加效应、旺季效应减弱等因素导致国内铝价一路走低。但目前来看,现货市场的铝价已逼近成本价,中铝等大厂家不愿在低价抛货会形成一定支撑。铝价在11月传统的消费旺季出现大幅下跌的可能不大,但是否能立刻反弹仍然不确定。 市场的供求关系最终将决定商品价格的走势。下面我们抛开宏观方面的因素,单从铝市场自身面临的基本面格局出发进行分析。 第一,中国的原铝需求一直保持旺盛,并超过美国成为全球最大的原铝消费国。据预计2007年中国将消费掉全球总消费量的30%左右。国内电子部门和建筑部门强劲的需求拉动半成品产量走高,其中部分是受到2008年奥运会项目的推动。此外,私人和商用汽车部门的需求强劲,加上公共运输行业的投资增长,这些将继续拉动原铝消费。去年以来,中国的半成品产能持续扩张,并且计划在未来两年内继续扩张,这也将拉动原铝的需求。事实上,从2006年到2011年,仅中国的平轧产能就将增长500万吨/年以上。这包括自去年年初以来已经试运行的45-50万吨/年的新产能。除此之外,有300-320万吨/年的产能已经在建设,预计将在2007-2009年投产。其后,有180-200万吨的产能计划在2010-2011年投产。因此国内原铝消费的前景较为乐观。 第二,世界金属统计局(WBMS)公布的数据显示,今年1-8 月全球铝市场过剩36.8 万吨,仅相当于全球3-4 天的消费量,截至8 月底的可报告库存总计为286 万吨,仅相当于全球一个月的消费量,表明供应压力并不大,可以说供需基本平衡。8 月原铝产量为325.76 万吨,消费量为302 万吨。今年前8个月的原铝需求为2450 万吨,较去年同期增长19.67万吨。同期原铝产量增长25.85万吨至2484 万吨。数据显示供应和需求都保持较快增长。全球铝供应的动力主要来自中国。1-8月中国的产量增长215.3 万吨,在全球产量中所占的份额从2006 年的27.6%上升至32%。欧盟27国产量减少1.3%,北美地区产量增长4.6%。在产能重启(如美国的Hannibal 和德国的Hamburg)、产能扩建(如阿拉伯的Dubal)和新产能投产(如冰岛的Fjardaal)的带动下西方的供应也有所增长。国际铝业协会(IAI)报告9月不包括中国在内的全球原铝日均产量从8 月的6.83 万吨上升至6.86万吨的记录高位。 第三,中国政府实施的贸易限制措施对原铝出口产生直接影响。在2006年11月,中国政府通过将原铝出口关税从5%增加至15%继续控制这一能源型工业的出口增长。结果导致中国的原铝出口持续下降,从而减轻了国际市场的供应压力。海关公布的数据显示,9月中国原铝出口同比下降84.9%至12712吨,较8月减少26.8%,而净出口为5,166吨,再创自今年3月以来新低。未来中国政府仍然打算对能源型工业实施进一步的紧缩政策,甚至可能提高未锻造铝的出口关税,在这样的情况下中国最终可能成为原铝的净进口国。 图4:中国原铝进出口(单位:吨) 第四,房屋市场下滑导致美国需求疲软(9月的房屋开工率下降至14年来的最低水平),同时包括汽车市场在内的其他终端消费部门疲软,汽车部门减少了半成品产量,从而导致原铝需求走低。需求疲软导致美国中西部的铝锭升水从2006年中6.45美分/磅的高位下降至2007年8月2.5美分/磅不到一半的水平。次级贷款危机引发的美国经济衰退的风险仍然对铝价构成威胁,不过考虑到美国在全球铝需求中的份额变小,以及中国取代美国成为全球最大的铝消费国,美国经济减缓的影响到底有多大还有待观察。 第五,9月LME库存的大幅增加成为铝价的一个巨大阻碍,但10月LME铝库存开始下降,对铝价的压力有所减缓。自政府取消铝制品出口退税之后,中国的铝制品出口发生急剧变化,从6月22万吨的高点下降至9月的11.8万吨,1-9月合金产品出口减少6.4%至270,165吨。加上原铝出口的持续下滑,这开始对亚洲国家的库存带来压力。 综上所述,冶炼产能的大幅增加(尤其是中国的)和旺盛的中国需求相抵,结果导致铝市场供需基本平衡的格局保持不变,我们预计今年剩余时间内将继续维持这种格局。从长期看,铝的长期牛市格局还会延续。在能源和其他原材料上涨导致成本增加的支撑下,我们只能在中长期内对铝的前景保持乐观。从短期看,LME3个月期铝还将维持在2400-2600美元/吨的区间内震荡,2400美元一线的底部基本确认。国内方面, 即将到来的11月份是我国金属市场传统的消费旺季。但这个旺季似乎并没有想象中那样旺。国内铝价的大幅波动影响了11月份下游厂商的备货。沪铝在19000元一线获得支撑后可能会有所反弹。不过在供求关系改变之前,铝价的走势不会有太大突破。 嘉益博华 李钰玲

|

|||||||||||||||

SINA竞价

SINA竞价