ВЛжЇГжFlash

|

|

|

|

ЩЯАыФъТСЪаГЁБЈИцЃКЙЉашСНЭње№ЕДИёОжФбвдЭЛЦЦ(2)http://www.sina.com.cn 2007Фъ07дТ12Ше 00:43 МЮвцВЉЛЊ

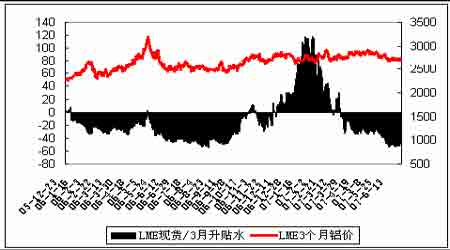

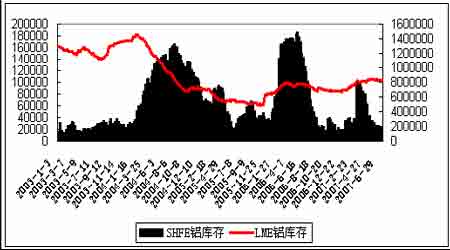

ЁЁЁЁЙњФкЭтПтДцЧїЪЦЗжЛЏ ЁЁЁЁНёФъЩЯАыФъLME ТСПтДцДг70 ЭђЖжж№ВНзпИпжС83 ЭђЖжИННќЃЌВЂЧвНќСНИіЖрдТРДвЛжБЮЌГждк83 ЭђЖжзѓгвЕФИпЮЛЃЌетвВЪЧ2004 Фъ8 дТвдРДЕФзюИпЮЛЁЃLME ПтДцЕФИпЦѓЕМжТЯжЛѕЩ§ЫЎГабЙЃЌLME ЯжЛѕ/3 ИідТМлВюдкЩЯАыФъЕФЩ§ЫЎИёОжзЊЮЊЬљЫЎЃЌВЂЧвВЛЖЯРЉДѓЃЌФПЧАЮЌГждк50 УРдЊ/ЖжИННќЁЃЯдШЛЃЌЙЉгІНєеХЕФОжУцЛКНтЕМжТТСЯжЛѕЛђПтДцБЛПижЦЕФОжУцФбвдЮЊМЬЃЌЖрЭЗдкЩЯАыФъЗЂЦ№ЕФМИДЮБЦВжвВОЭжЛФмЮоЙІЖјЗЕСЫЁЃ ЁЁЁЁLME ЯжЛѕ/3 ИідТЩ§ЬљЫЎКЭТСМл ЁЁЁЁ ЁЁЁЁЕЋВЛЭЌЕФЪЧЃЌЙњФкПтДцЮЌГжЕЭЮЛЁЃЩЯКЃЦкЛѕНЛвзЫљЕФТСПтДцзд3 дТвдРДГжајЯТНЕЃЌФПЧАвбОНЕжС2.3 ЖжЃЌНЯШЅФъЭЌЦкЯТНЕНќ80%ЁЃетвВЪЧдьГЩЭтХЬЬљЫЎЖјФкХЬЩ§ЫЎОжУцЕФжївЊдвђЃЌВЂГЩЮЊжЇГХТСМлЕФжївЊРћКУЁЃНЯЮЊЭњЪЂЕФЯТгЮЯћЗбМАЕНЛѕСПЕФМѕЩйжБНгЕМжТЛІдССНЕиЕФПтДцОљНЕжСНёФъвдРДЕФЕЭЮЛЃЌ6 дТЩЯбЎЩЯКЃПтДцСПВЛзу2 ЭђЖжЃЌЖјЙуЖЋПтДцНЕжС1.3 ЭђЖжЁЃ ЁЁЁЁзїЮЊЗДгГЯћЗбЧщПіЕФвЛИіЯрЙижИБъЃЌЩЯКЃЦкЛѕНЛвзЫљЕФПтДцЃЌМгЩЯжаЙњЕФдТСНјГіПкМАКъЙлОМУЪ§ОнЯдЪОНёФъжаЙњЕФдТСЯћЗбПЩФмДѓДѓГЌЙ§аавЕдЄЦкЁЃ ЁЁЁЁЩЯКЃЦкЛѕНЛвзЫљТСПтДцКЭLME ТСПтДц ЁЁЁЁ ЁЁЁЁЛІТСЯжЛѕЩ§ЬљЫЎ ЁЁЁЁ ЁЁЁЁКъЙлЕїПидйЖШГіЛї ЁЁЁЁНёФъЩЯАыФъЙњМввдЁАНкФмМѕХХЁБЮЊжиЕуЕФКъЙлЕїПиДыЪЉНгѕрЖјжСЁЃзїЮЊЁАНкФмЁБЕФећжЮжиЕуЃЌТСаавЕЪмЕНЕФЕїПиСІЖШВЛЖЯМгЧПЁЃЯШЪЧЗЂИФЮЏНєМБЭЈжЊНаЭЃТСвБСЖУЄФПРЉеХЃЌШЛКѓЧхРэдкНЈФтНЈЯюФПЃЌМгДѓТСаавЕзМШыЙмРэЕФСІЖШЃЌЙЋВМЗћКЯзМШыЬѕМўЕФЦѓвЕУћЕЅЃЌВЂНЈСЂТфКѓВњФмЭЫГіЛњжЦЁЃНёФъ6 дТЃЌВЦеўВПЁЂЙњМвЫАЮёзмОжИќЪЧЗЂГіЭЈжЊЃЌзд2007 Фъ7 дТ1 ШеЦ№ШЁЯћЛђЕїЕЭНќ3000 жжГіПкЩЬЦЗЕФГіПкЭЫЫАЁЃгыРњДЮЕїећЯрБШ,ДЫДЮГіПкЭЫЫАеўВпЕїећЕФСІЖШКЭЗЖЮЇЖМЪЧПеЧАЕФ,БЛСаШыЕїећЁАДѓУћЕЅЁБЕФЩЬЦЗдМеМКЃЙиЫАзмдђжаШЋВПЩЬЦЗзмЪ§ЕФ37%ЁЃОЭТСаавЕЖјбдЃЌТСЬѕЁЂТСИЫЁЂаЭВФЁЂТСЫПЕШМђЕЅМгЙЄВњЦЗЕФГіПкЭЫЫАБЛЭъШЋШЁЯћ(жЎЧАЮЊ11%Лђ8%)ЃЌЖјКёЖШдк2mm вдЯТЕФТСВЕФГіПкЭЫЫАБЃГжВЛБфЁЃ ЁЁЁЁДЫДЮЕїећГіПкЭЫЫАвЛЗНУцЪЧГігкЮвЙњЕБЧАОМУдЫаажаДцдкЕФУГвзЫГВюЙ§ДѓЁЂСїЖЏадЙ§ЪЃЁЂШЫУёБвЩ§жЕбЙСІЕШКъЙлБГОАЁЃСэвЛЗНУцвВЪЧЮЊСЫНјвЛВНПижЦИпФмКФЁЂИпЮлШОКЭзЪдДадВњЦЗЕФГіПкЁЃНёФъ5 дТЮвЙњТСжЦЦЗГіПкБЃГждкЗЧГЃИпЕФЫЎЦНЃЌВЂЧвЪЧРњЪЗЕкЖўИпЮЛЁЃ1-5 дТЕФТСжЦЦЗГіПк80.14 ЭђЖжЃЌЭЌБШдіГЄ96.3%ЃЌТСжЦЦЗЕФОЛГіПкДяЕН52 ЭђЖжЃЌМИКѕЪЧШЅФъЭЌЦкЕФ3БЖЁЃВЛЙ§аТЭЫЫАеўВпЕФГіЬЈЖдТСМлЕФгАЯьЗЧГЃгаЯоЁЃ ЁЁЁЁЪаГЁЗДгІЦНЕЕФдвђжївЊЪЧДЫДЮГіПкЭЫЫАЕФЕїећСІЖШаЁгкТСМгЙЄаавЕЕФдЄЦкЃЌСэвЛЗНУцЪЧдкаТЙцГіЬЈжЎЧАЃЌЪаГЁвбОНјааСЫвЛЖЈГЬЖШЕФЯћЛЏЁЃгЩгкТСВФЕФдСЯЁЊЁЊдТСЕФЯжЛѕЙЉгІДѓЗљдіМгЃЌЕМжТЙњФкТСМлЯТЕјЃЌВЂЧвЕЭгкЙњМЪЪаГЁЕФМлИёЁЃвђДЫМДЪЙГіПкЭЫЫАЭъШЋШЁЯћЃЌМјгкГЩБОНЕЕЭЃЌЯТгЮМгЙЄЦѓвЕЕФГіПкРћШѓШдШЛНЯИпЃЌеўВпЗчЯеЕФГаЪмФмСІНЯЧПЁЃВЛЙ§ПМТЧЕН7дТЦ№БуНјШыН№ЪєДЋЭГЕФЯћЗбЕМОЃЌДгНќЦкЪаГЁЧщПіПДЃЌ6 дТжабЎПЊЪМЯћЗбгаЫљЯТЛЌЃЌвђДЫТСжЦЦЗГіПкЭЫЫАЕїећжЎКѓЃЌЯТгЮМгЙЄЦѓвЕЯёШЅФъвЛбљдкЕМОЮЌГжИпПЊЙЄТЪЕФзДПіПЩФмФбвддйЯжЃЌГіПкдіГЄЕФЗљЖШПЩФмгаЫљМѕЛКЃЌНјЖјНЋгАЯьЦкТСМАЯжЛѕЪаГЁЕФБэЯжЃЌТСМлИпЮЛЩЯеЧУцСйЕФбЙСІПЩФмИќЮЊУїЯдЁЃ ЁЁЁЁзлЪіЃКгыЦфЫћЪаГЁВЛЭЌЃЌТСЪаГЁЪЧвЛИіЙЉгІБЅКЭЃЌЖјЫцЪБПЩФмГіЯжЖЬЦкЙ§ЪЃЕФвЛИіЪаГЁЁЃЫфШЛгаЯжЛѕЕФЧПОЂжЇГХЃЌЕЋТСЪмЕНЦфЫћН№ЪєЕФгАЯьЙ§ДѓЃЌдкЪЇШЅЦфЫћН№ЪєЕФДјЖЏЯТЭЛЦЦЖЏСІМѕШѕЁЃММЪѕЩЯЖјбдЃЌLME3 ИідТЦкТСЧјМфдЫааЧїЪЦВЛБфЃЌЕЋзмЬхНЛвзжиаФаЁЗљЯТвЦЃЌЛІТСЪеЕЭгк20 ШеОљЯпжЎКѓММЪѕзпЪЦЦЃШѕЃЌЕЋдЄМЦЯжЛѕЗНУцЕФжЇГХЖЬЦкШдШЛФмЙЛЪЙЦфЮЇШЦ20 ШеОљЯпељЖсЁЃЕЋКмУїЯдЃЌТСЪаГЁдйДЮДѓеЧЕФПЩФмадвбОдНРДдНаЁСЫЁЃзнЙлТСЪаЃЌдкжаГЄЦкЙЉгІбЙСІЕФдЄЦкЯТЃЌЫцзХЕкЖўМОЖШЯћЗбЭњМОЕФНсЪјЃЌТСМлднЪБФбвдДђЦЦНќвЛФъЕФПэЗље№ЕДааЧщЃЌЮЌГждк2600-2900 УРдЊЧјМфФке№ЕДЕФИёОжвЛЪБВЛЛсИФБфЁЃ ЁЁЁЁМЮвцЙЋЫОбаЗЂВПЃКРююкСс

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||