伴随着改革开放的进程,公募基金矢志耕耘砥砺奋进。如今每2个中国人中就有1个基民,我们正在寻找与基金有故事的你。【基金20年:牢记使命 扬帆资管新时代】【公募20年:行业掌舵者寄语》】

终究没留住陈光明,7个月前就提交辞呈投身公募(附最新讲话)

图片来源:中国财经图库

资产管理行业的旗帜人物、有着近20年证券投资管理经验的“老兵”、东方证券资产管理公司董事长陈光明即将离职。

券商中国记者早于去年7月就获悉了陈光明已提交辞呈的消息。不过在董事会内部协商之后,他当时承诺了半年到一年的过渡期,并对东证资管后续的团队骨干、市场和机制等都做了一系列安排。

而2017年“东方红”系列产品的口碑彻底打响,业绩和规模都双双上了新台阶。东方证券内部人士最近也向券商中国记者透露:“已有一段时间没有见到他到公司上班。”

下一站,陈光明准备成立一家公募基金公司,名为“睿远基金管理有限公司”,目前仍在等待证监会的批复。

对于券商资管频现人才流失现象,有观点认为是股权激励不到位导致。事实上,券商资管整个行业实行股权激励的土壤还不成熟,监管环境也不允许,目前还没有哪一家券商公开破例。

不过据另一位熟悉陈光明的内部人士表示,陈光明本人并不是因为股权激励离开的,而是他希望能为更多的人理财。他曾在一次内部讲话里提到:“可以为社会贫富分化的修复做出自己应有的贡献,让普通百姓成为‘小资本家’,让他们可以获得资本回报,这应该成为我们崇高的目标。”

坚守近20年的资管“老兵”

陈光明将离开券商资管行业,奔赴公募,这一天还是来了。

早在2017年7月,他就已在内部提交了辞呈。据内部人士透露,当时在董事会内部协商之后,陈光明答应了半年到一年的过渡期,并对东证资管后续的团队骨干、市场和机制等都做了一系列安排。

如今,也许时候到了,从业将近20年的陈光明,在东证资管前董事长王国斌离开一年多以后,也选择了离职。

陈光明,东证资管党委书记、董事长,上海交通大学工学硕士,证券从业19年,历任东方证券资产管理业务总部业务董事、副总经理、总经理,东方证券总裁助理,东证资管总经理。2011年入选上海市领军人才,享受国务院政府特殊津贴。

投身资本市场近20年,陈光明不仅带领东证资管走在业内前列,也是至今为数不多坚守在一线且长期业绩优异的投资人之一。

多位熟悉陈光明的业内人士都以“低调”、“务实”、“专心投资”等词汇来形容他。东证资管内部的员工也评价道:“陈总不急不躁,2015年牛市的时候东证旗下的产品涨得不算多,但陈总对于大全会的判断和风险把控能力很强,最终能留住成果,并在熊市中显现出优异的投资能力,长期业绩遥遥领先。”

“陈光明是资管行业的标杆式人物,很早之前就坚持做主动管理,坚持价值投资,在东证资管还没有公募业务之前,他自己管理的东方4号、5号等集合计划长期业绩都遥遥领先,短时间内不显山露水,但3-5年就非常突出,这样的理念也在后来的东方红公募产品中延续下来。”一位上海券商资管子公司的总经理如此评价。

陈光明,曾在接受券商中国记者专访时透露,纵观国外金融机构发展路径,“大而全”容易沦为平庸的中间线。2013年前后几年,当其他券商都在大肆发展通道业务的时候,他顶住了压力选择走“小而精”的主动管理之路,而股东方后来也给予很大支持。

得益于这样的理念,近两年在“去通道”的趋势下,别的券商资管都被迫收缩通道规模,东证资管却凭借多年形成的业绩和口碑,将“东方红”系列打响,2017年出现多只爆款基金,不得已实行限购。

转投公募基金行业

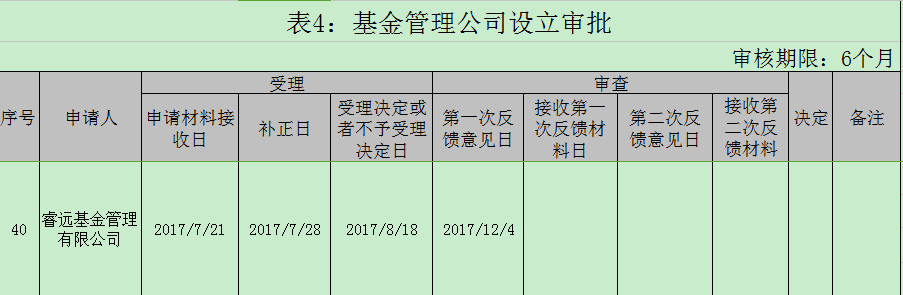

下一站,陈光明即将转投公募行业,他创办的公募基金叫做“睿远基金管理有限公司”,目前仍在等待牌照批复。

证监会官网显示,该基金公司于2017年7月21日递交了公募牌照申请,并于7月28日补交了材料。2017年12月4日,收到证监会第一次意见反馈,但截至目前尚未获得证监会正式批复公募基金牌照。

时间推回至2016年,东证资管原董事长王国斌离开,他是资管行业公认为最具威望的人物之一,掌舵东证资管多年。王国斌离开资管行业后转投一级市场,目前的身份是君和资本创始人。当时,他的搭档陈光明从“总经理”一职调整为“董事长”。

不管是王国斌的离开,还是陈光明的离开,业内人士将主要原因归结于资管行业整体激励机制不足,体制不够灵活造成的。

公募行业中,如中欧基金已率先实行股权激励,并已获得监管批准,但券商资管行业却受限于机制。

陈光明曾表示,资产管理是一个高度依赖人力资本的行业,现阶段以员工持股计划为代表的类合伙人制度是有效、且适合资管理行业发展的长效激励约束机制。

通常的做法是,比如拟向符合条件的公司高级管理层和核心员工,以定向增发新股的方式开展员工持股计划,员工激励股权拟由设立的有限合伙公司作为平台共同持有。

一位上海券商资管子公司的总经理感慨:“陈光明的离开,对券商资管行业是一个很大的损失,虽然东证资管的激励机制在业内已经很不错,但依然无法留住这样的标杆式人物。”

东方红接棒人是谁?

对于“以人为本”的资产管理行业,陈光明的个人动向对市场而言无疑是一枚重磅炸弹。陈光明离职后,东证资管及东方红系列基金能否持续此前的业绩神话,能否将过往的投资理念继续传承并坚守,这是业内最大的焦点。

“东证资管一直践行价值投资理念,坚信时间的力量,投资风格是一贯的。陈光明离职后,公司战略层面应该不会有变化,但在战术上,比如说对于市场的把握会有些影响。”谈及陈光明离职后的影响,东方证券内部人士表示。

凭借领先的超额收益,东证资管的东方红系列基金自2016年以来,多次出现一日售罄的情况。

先是,东方红睿华沪港深混合基金单日募集规模超过63亿元,东方红睿丰混合基金封闭期届满转为上市开放式基金LOF,开放首日申购金额超过100亿元。东方红睿玺三年定开混合基金一日认购金额178.22亿,最终配售比例为11.22%。

2017年市场呈现结构性行情,东方红系列13只偏股混合型基金平均复权净值增长率51.36%,有9只基金复权净值增长率超过50%。在主动权益类基金前十名中,东方红系列基金占据6席;在前二十名中,占据9席。东方红睿华沪港深混合基金以67.91%的复权净值增长率成为主动权益类基金的年度冠军。

与此同时,东证资管的集合产品业绩也丝毫不逊色于这些爆款基金。背后的投资经理也声名鹊起,如东证资管副总经理、基金经理饶刚;东证资管董事总经理、私募权益投资部总经理、投资主办人张峰;东证资管董事总经理、公募权益投资部总经理、基金经理林鹏等。

不过,就谁接任“董事长”一职方面,截至发稿前东证资管尚未作出正式回应。

陈光明语录经典摘要:

1、霍华德.马克斯最近有一篇文章《市场知道些什么》,其实市场不知道的东西太多,老百姓知道的更少。

2、因为资本市场诱惑太大了,离钱太近了,如果你品德不太过关,不够善良,想占别人的便宜,就容易走歪路。

一旦走歪路,你还自鸣得意,还没有反省,就是典型的“极度聪明却没有智慧”的人,最后一定是会翻船的。

3、“一年五倍者如过江之鲫、五年一倍者却寥若辰星”,这个就是典型的道理,慢就是快,快就是慢。

4、财富与真理同在,是我们这个行业、可以作为座右铭的。如果你知道这些真理,财富会随之而来。但是怎么样才能获得真理呢?就是凭借智慧。

5、一定要做自己最擅长的,不要以自己的短处攻击别人的长处,这绝对是配置低效的表现,而且一定会失败的。

6、价值投资的逻辑很简单,便宜买好货。市场不可能长期模式一个企业的成功,也不可能漠视一个企业的失败。

7、不是说我们不注重规模,而是我们认为业绩好了,规模增长是自然而然的事情。如果只看重短期规模,那么规模的增长也是非常脆弱的。

附陈光明最新讲话:

价值投资这条道路我们走得很好,也获得了越来越多人的认可,这得益于在座各位多年的不懈努力。我们的价值体现在为客户实实在在赚取收益上,我特别看重为客户盈利这个数据,这是良性发展的基础。

一家企业必须为客户、为社会做出应有的贡献,在做出贡献过程中,企业获得一定收益,这样的商业模式才能持续。如果商业模式整体是一种负和游戏,是发展不起来的。

我们要想清楚资产管理机构的责任和价值在哪里?

首先,我们如果能够全心全意为普通人理财,那么我们的价值是非常大的。我们可以为社会贫富分化的修复做出自己应有的贡献,让普通百姓成为“小资本家”,让他们可以获得资本回报,这应该成为我们崇高的目标。

目前社会最大的挑战之一就是贫富分化。我很认同《21世纪资本论》中的观点,“K>G”,持有资产的人的收入增长快于GDP的增长,GDP的增长与居民的收入是挂钩的,资本家的收入增长肯定是超过普通人的收入,有资本收益的人和拿工资的人随着时间的推移收入差别会越大,导致的结果是富裕人群更富有、穷人更穷,到目前为止还找不到化解贫富分化的有效方法。如果我们可以通过我们的专业能力,让普通百姓在获得工资收入的同时获得长期的投资收益,那么价值将是很大的。

专业是我们最核心的竞争力。在知识型行业中,未来肯定会强者恒强,分化严重。信息社会导致社会的贫富差距被拉大,同一个行业中的贫富差距也被拉大,比如影视业,一线的歌星影星收入很高,而三四线明星可能状态就不太好,甚至连高消费的生活都难以维系,这是因为信息的传播无界限、无成本,而受众的时间和关注是有成本的。

我们资产管理行业可能类似,大家强调专业的差异化,信息传播是无成本、无界限的,专业就成为最核心的竞争力。我们现在的瓶颈不是说要钱的问题,而是说要长线的钱,要理解我们的钱。我们一定要经得起考验,专业有时候看起来只差一点点,结果可能差很多,在信息传播很发达的时候,一定是赢家通吃。专业导致的差距拉大是有深刻道理和规律的,是市场经济和信息社会发展的结果,我们必须尊重这样的规律。因此我们必须专注,将专业做到极致,这样才能产生差异化。

第二,我们投资行业的价值在于促进社会进步,扶持优秀的企业和企业家,这也是金融的本源。

资本都是过去财富的积累,都是有成本的,有的是养老的钱、给孩子读书的钱、节约出来的钱,不能给到一些忽悠的企业,这是对社会资本的极大浪费,更不能和一些很差的企业一起来忽悠投资者。投资要做的是投资优秀的企业和企业家。这样你的风险是最低的,效率是最高的,长远的回报应该是较高的,当然再好的股票也要关注估值,这样可以促进社会进步,提升社会效率,服务实体经济。

第三,我们要尽量地降低成本。对于一般资产管理机构而言,资源上并不占据优势,做这些复杂的结构增加成本,意义不大,我们要做的就是依靠专业。我们的事业就是要看有没有价值,纯粹增加成本的事情不要去做,我们是手艺人,把自己的手艺做好。

面对未来,我想讲的应对之策就是三个“坚持”:

一是坚持以客户利益为中心。这是我们安身立命之本,只要我们真正把客户利益落到实处、放在首位,在现在这样的信息社会,客户是会找上门的。经过多年的实践,我们把价值投资、长期投资这条路走通了,我们始终以客户长期财富增值为目标。长期来讲,坚持客户利益至上的原则,一定会得到客户的认可。赢得了信任,做事会事半功倍的。很多人抵御诱惑的最大挑战就来自于此,到底把客户利益放在第一位,还是把公司利益放在第一位?长远来讲,客户利益和公司利益是一致的,但短期来讲肯定不是划等号的,还好我们有很宽松的环境,能够坚持客户利益至上的原则。

二是坚持长期导向。我认为,所有的资产都是可以做价值投资的。没有长期的资金,价值投资实现不了;如果有长期的资金,不做价值投资,还真是可惜了。经过历史验证,对于长期的资金,价值投资的投资结果能够明显胜出其他投资策略。美国这样百分之七八十都是机构投资者的市场,价值投资都有超额收益,更何况我们这样的新兴市场,只不过随着规模和竞争对手的增加,超额收益会下降,这也是必然的,Alpha以后不可能保持这么高的位置,那么我们做客户服务和销售的,就是要做Beta,让客户最后实实在在赚到钱。

三是坚持价值投资。我们不在意规模、短期业绩,也不和同行相比,我们的压力在于能否持续的为客户赚取稳定的回报。我们规模的真正起点是2009年,此前的产品都是到期结束的,所有相对时间比较晚。我们目前的规模、收入、利润,挺好的,没有什么压力。我们的压力是未来十年、二十年,能否为客户持续的每年赚取10%左右的收益,如果可以做到,相信客户会感激我们。我现在最担心的是,灰犀牛会不会冲击到我们。做投资管理,我们需要放在大格局下思考。

更具体一点,我们应该做好以下几方面工作:

一是专注主业、勤练内功。未来几年所有的金融创新可能都会重新评价,与服务实体经济关系不大的金融创新可能都难以推出,要从复杂的金融回归到简单的金融,所以我们要专注主业,在冬天里勤练内功,把自己的核心竞争力磨炼得更好,内功包括核心竞争力的锻造、人才的培养、管理的提升、组织的创新等,以前缺的短板都可以补起来,这期间不是盲目扩张、盲目创新的时机。

二是防范风险、伺机而动。如果未来几年我们能规避或者管理好大部分风险,之后可能又会出现机会。像2013年2015年之后的市场,股票投资每年获得15%收益还是大概率的,金融行业最大的赢家是“剩者为王”,不急于一时。

三是正确配置资产。这不仅有利于提升投资获胜的概率,更有利于促进社会进步,减少社会成本,提升社会效率。我们要更加专注、专业,低调做事,多做实事,为普通老百姓理好财。

感谢大家持续的努力,谢谢!

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)