【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

数据解读:揭秘网贷圈老赖真实面孔!你还敢借钱给他们吗

作者 | 财鉴

众所周知,网贷圈有一群人,秉持着“我凭自己本事借的钱,为什么要还”的人生信条,熬过催收机构的十八般武艺,仍拒不还钱,终成老赖。

这群欠钱不还的人到底是什么样的呢?

我们从某平台爬取了二十几万个借款项目中详情页面的各项数据,想刻画出他们的模样。特别说明,所有数据均是公开渠道获取,我们仅是数据的搬运工。

样本选取和指标定义

样本来源:某一线平台项目详情页面,包含233669个全部还清本息的项目和4345个违约的项目,未包含正在按时还款的项目。所有项目无担保,为信用类借款,采用准备金垫付模式(本处不讨论准备金模式的合规性)。

违约项目:借款人最终没有还清本息的项目,未包含逾期还款但最终还清本息的项目。

违约率:违约率=本期内违约的借款项目数/本期初借款项目总数

他们长这样——违约借款人画像

1、年龄越大违约率越低,男性违约率高于女性

图1:按年龄分组的违约率分布

将借款人按照年龄分组后,我们发现,25岁以下的借款人违约率最高,超过2.5%。人到中年,变得油腻,但违约率随着年龄的递增不断下降。26-35岁之间的借款人数最多,之后还清人数和违约人数均开始下降。

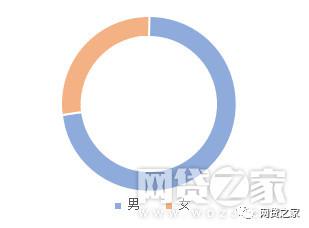

图2:借款总人数性别分布

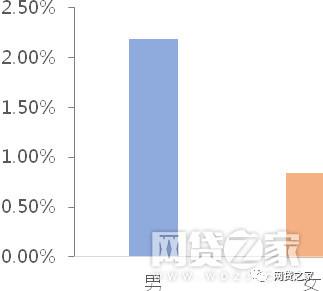

图3:按性别分组的违约率分布

图3:按性别分组的违约率分布

可以看到,73%以上的借款人为男性,女性借款人仅占不到27%。当他们融资成功以后,有2.19%的男性选择违约,有0.85%的女性选择违约。

2、婚姻使借款人违约率更低,高学历人群更守信用

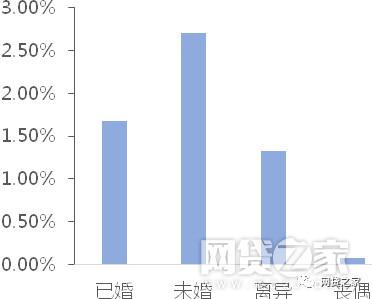

图4:按婚姻状态分组的违约率分布

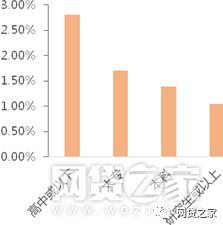

图5:按学历分组的违约率分布

图5:按学历分组的违约率分布

数据表明,已婚人士的借款人违约率比未婚人士的更低。如此看来,婚姻虽是“爱情的坟墓”,却是经济稳定的基础。普遍来看,学历越高的人违约率越低,更守信用。

3、有房是个加分项,有车可能没啥帮助

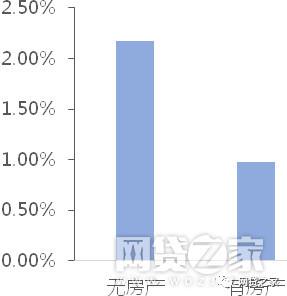

图6:按有无房产分组的违约率分布

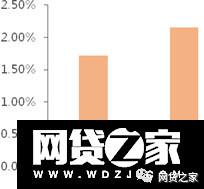

图7:按有无车产分组的违约率分布

图7:按有无车产分组的违约率分布

从整体来看,借款人中有房产的人数占比为28.91%,无房产的占比为71.09%。其中,有房产的借款人违约率为0.98%,无房产的借款人违约率为2.17%。由此看来,有房产可能是个加分项。

相反,借款人中,有车产的人数占24.89%,无车产的人数占75.11%。但是,有车产的借款人违约率为2.16%,无车产的借款人违约率为1.72%。虽然车能一定程度上象征财力,但却对降低违约率没有帮助。

借款人违约时,投资人损失了多少?

我们将4345条违约项目的数据,按照借款期限进行分类,统计了每个违约借款人的还款记录和还款金额,得到下表。需要说明的是,所有项目的还款方式都是等额本息。

实际上,绝大多数的借款人并不是在融资成功后马上就决定不还款了,而是按照还款(逾期)违约的顺序改变。

图8:各期限下,每10000元可收回的资金和损失的资金

也就是说,如果将数量足够多笔的资金分别投向不同期限的项目,那么在出现违约以后,每10000元的本金,可以收回2971元,将损失7029元。

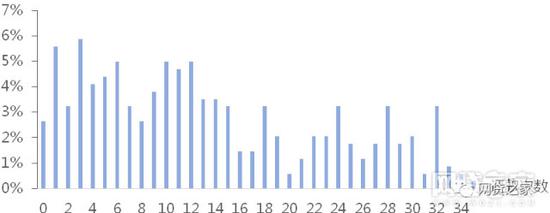

图9:36个月借款项目,违约借款人还款次数占比分布

再详细来看,上述数据中最难理解的还款完成进度是如何得来的呢?以36个月借款期限项目为例,其37.16%的还款完成进度将如何得出?我们将所有借款期限为36个月的借款人的还款行为进行分类。随后发现,有2.64%的违约借款人在融资成功后,未偿还任何本息,有3.23%的违约借款人在还款18期以后不再偿还本息。68.33%的违约借款人在还款期数不到一半的时候,选择违约。将还款次数和所占比例进行加权,我们得到了还款完成进度。

大彩蛋——那些没有担保措施的项目,能投吗?

读到这里,想到各位必定有些疲惫了,那么我们来和大家划重点!!!

在去刚兑的大环境下,除了拍拍贷,开始有其他平台开始尝试推出没有任何担保措施的风险自担标,即平台只进行相应催收服务,对违约资产无任何收购承诺和追偿责任,也无第三方代偿,风险由投资人自担。

风险自担标最吸引人的地方是,利率高。

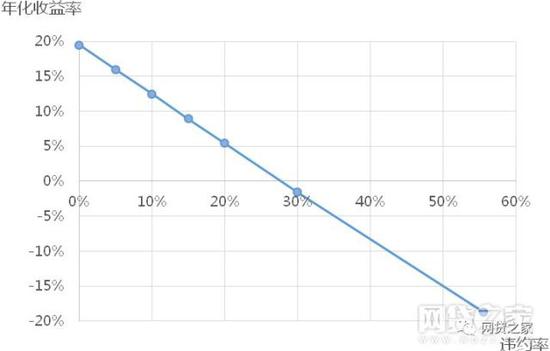

高息之下必有勇夫,那理性来看,违约率和年化收益率是什么关系呢?

以某平台的风险自担标为例,其约定年化利率为19.5%,借款期限多为13个月。分散投资的情况下,对每期的本息进行复投。

图10:违约率-年化收益率对应关系

如果所有项目都按时还款,没有违约,年化收益率为19.5%。

如果所有项目都按时还款,没有违约,年化收益率为19.5%。如果有5%的项目违约,其回收率为45%,粗略来算,年化收益率约为16%。

如果有10%的项目违约,其回收率为45%,粗略来算,年化收益率约为12.5%。

如果有20%的项目违约,其回收率为45%,粗略来算,年化收益率约仅为5.5%。

当违约率达到28%,其回收率为45%,粗略来算,年化收益率将为0%。

风险自担,要不要投,随你!!!

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)