play

play

利率幻象|从趣店到定投

来源:融通基金

一度,网贷平台趣店和现金贷成了朋友圈里的热门话题。

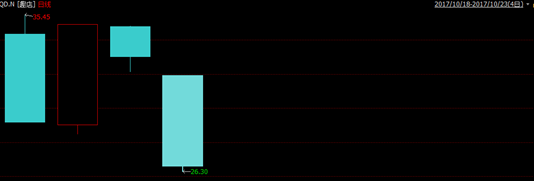

尤其是去年10月18日,趣店正式登陆纽交所,首日股价大涨21%,市值跃至近百亿美元,一时风光无限。

然而紧接着,对它的质疑接踵而至,商业模式不清晰,盈利来源不道德…有热文所言:扒去金融科技和大数据的外衣,趣店做的就是一种互联网次级贷款生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。

面对一片声讨之声,趣店CEO罗敏也曾经回应,但这个回应堪称奇葩:

结果话音刚落,就迅速被舆论打脸,“从不追债”、“年化利率绝不超过36%”等回应被纷纷证伪。

趣店的股价也随之进入暴跌模式:10月23日大跌19.64%,市值较高点蒸发了28亿美元。

趣店上市以来股价走势

出来混,迟早是要还的。

顺着趣店这条线,这两天网上掀起了一场金融知识的普及,特别是信贷产品的实际利率。说到底,趣店等网贷平台玩得就是一场“利率幻觉”的游戏。

什么意思?

我们还是从现金贷讲起。

这是某家现金贷平台的产品。

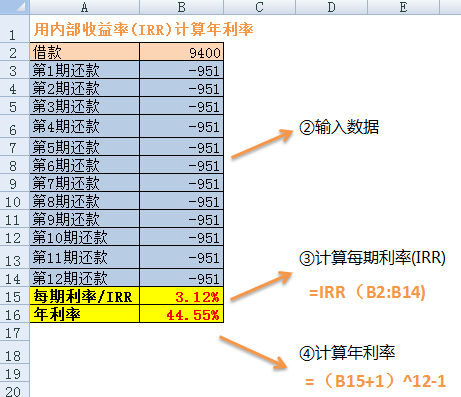

借款10000元,实际到账9400元,分12个月还款,每月还951元。

这个现金贷的年利率是多少呢?

很多人会这样算:

每月还款951元,那么12个月一共还11412元,(11412-10000)/10000=14.12%,

年利率14.12%。

对吗?

不对!

也有人会这样算:

实际到账是9400元(扣除了600元的服务费),(11412-9400)/9400=21.40%,

年利率21.40%。

对吗?

还不对!

正确答案是:44.55%

怎么得来的?

请注意,虽然借了9400元,但还款方式是分期还款,其实在这12个月中,平均占用的资金金额只有大约4600元。只有最后还的那笔951元用了12个月,而第一个月还的951元只用了1个月...

而货币是有时间价值的,12个月后的951元和现在的951元并不是一回事。你想想,把钱放在货币基金或者存银行还能产生收益呢。

所以,要计算分期还款的真实利率,需要考虑货币时间价值,正确的姿势应该是用内部收益率(IRR)来计算。

听起来很复杂,其实用EXCEL就能算。计算过程我们放在文末,感兴趣的小伙伴拉到最后去看看。

在这个栗子中,把实际44.55%的年利率算成14.12%和21.40%就是一种利率幻觉。

网贷平台利用“分期还款”和“预扣手续费”两个障眼法,让大多数人低估了借款的实际利率。

有这个觉悟是好的。

然而,你或许能躲过趣店等网贷平台的收割,但“利率幻觉”无处不在,

下面是一个常见的信用卡分期购物的栗子。

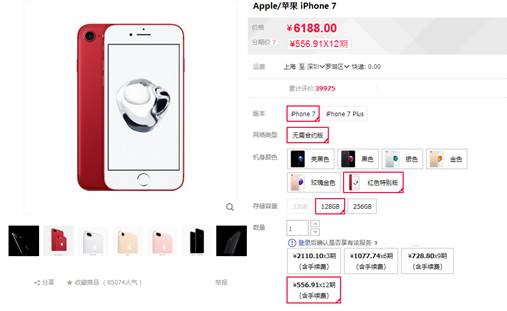

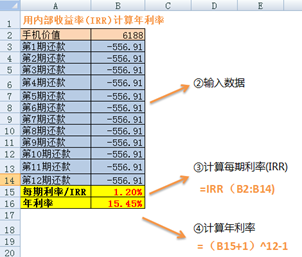

现在很多信用卡都提供分期购买的服务,比如上图中原价6188元的手机,分12期付款的话,每期需支付556.91元。

那么,这个分期的年利率又是多少呢?

当然不是(556.91×12-6188)÷6188=8.00%啦!

看完上一个栗子,你应该知道这时候应该考虑货币时间价值了,再次祭出IRR,直接上计算结果(计算过程见文末):

“分12期买6188元手机”的实际年利率是15.45%,比8%高了近一倍。

理财型保险也有类似的套路。

××人寿推出了一款号称“每年收益率10%,第五年收益率50%”的理财型保险,如果每年缴费10000元。

1、每年固定获利1000元

2、每5年固定获利5000元

3、10年返还本金100000元

听上去很诱人啊,比货币基金、理财产品高多了。

那么,它的实际年收益率真有这么高么?

继续用IRR计算:

实际年利率才3.46%,远没有宣传的那么高。

综上,很多人由于对于货币的时间价值、对于收益率没有科学的理解,导致在信贷、保险等等领域吃了大亏,还浑然不知。

更可悲的是,很多人在上当的同时,还忽略了对自己有帮助的货币时间价值和内部收益率(IRR)。

最典型的要属基金定投了。

因为绝大多数人都低估了定投的收益率。

继续举栗子:

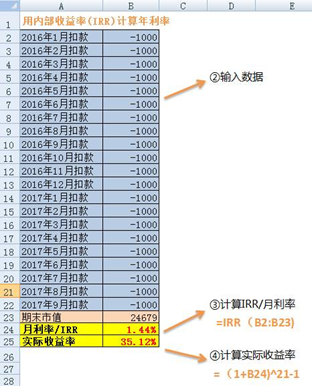

从2016年1月起,定投融通深证100(161604),每月第一个交易日扣款1000元。

截止2017年9月底,共投入21期,累计21000元,持有市值24679元。

定投收益率﹦(24679-21000)÷21000﹦17.51%

但是,这个收益率并不是定投的真实收益率。

前面我们讲了信用卡分期的例子,其实也可以把定投理解为一种“分期付款”:

每月投入同样的金额(定投扣款),期末持有一堆基金份额,对应一个基金资产。

上面例子中21000元是按月分批投入的:只有2016年1月投入那笔1000元用了21个月,而2017年9月投入的1000元只用了1个月...

虽然每笔投入的1000元都赚了17.51%,但是投入的时间长度是不同的:21个月赚17.51%和1个月赚17.51%能一样么?

所以,考虑到货币的时间价值,需要用内部收益率(IRR)来计算定投的“真实收益率”。这个结果又是多少呢?

35.12%!

也就是说原来的计算方法低估了定投的真实收益率。

当然,如果定投是亏损的,用内部收益率(IRR)算出来的定投亏损幅度也要更大一些。

说了这么多,就是希望小伙伴能够趋利避害。不要掉进利率幻象的坑,同样也别低估定投的收益率。

附文中例子的计算过程

1、现金贷实际年利率计算过程

① 打开EXCEL

② 输入数据

借款实际到账9400元,输入“9400”;

每期还款951元,输入“-951”。

③ 用IRR计算(单期)月利率

输入公式“=IRR(数据范围)”,数据范围即上一步输入的全部数据。

本例中IRR=3.12%

④ 折合成年化利率

把上一步计算出来的月利率(IRR)转化为年利率“(IRR+1)^12-1”

小贴士:如果你觉得这样算太麻烦,这有一个简便算法——

实际利率大致等于“(利息支出+服务费)/实际放款金额”年化后的2倍。例如在上面的例子中,(1412+600)/9400 X 2=42.91%,基本接近实际利率。

2、信用卡分期实际年利率计算过程

3、理财型保险实际年利率计算过程

每年缴费10000元,获利1000元,实际缴费9000元,第5年获利5000元,实际缴费5000元。

4、定投真实收益率计算过程

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)