play

play

这篇黑定投的文章,苍白得不值一驳

来源:融通基金

但我们还是忍不住要驳一驳——以定投的名义。

今天在微信后台收到一个小伙伴的留言:

我是放大镜:“定投真的靠谱吗?发现了一篇文章,颠覆了我对定投的理解,但总觉得文章里有点问题,小基你怎么看?”http://bbs.wacai.com/thread-9503438-1-1.html

打开小伙伴给的文章链接,有3张图片引起了我的注意。

原来,这3张图就是这篇文章所谓的“定投的误区”。

下面我们就来逐一看看,这篇文章是怎么描述这些“误区”的。当然,我也会挨个反驳。

基金定投的“微笑曲线”?还不如叫“可笑曲线”!“微笑曲线”是定投最大的误区!

定投PK一笔性投资最占便宜的无非是市场高点了,我们来看看效果:

从上图可以看到,虽然场景被设计为一次性投资买在了最糟糕的时点(最高点),但与定投进行PK,一次性投资仍然取得了优势。

即使走出微笑曲线,一次性投资也能战胜定投。

我们的反驳:

对于只用一个时间段的计算结果就得出结论这一点,我们就不吐槽了。

然而,就连所举的这个例子本身都站不住脚。

文中举例所用的基金——嘉实增长混合,在2007年10月8日至2016年4月11日期间,涨幅123.01%。wind数据显示,在同期所有偏股型基金中,位列第一。

再来看看它的净值走势,

看出什么了吗?

嘉实增长的净值并没有走出“微笑曲线”,而更像是一个单边上涨的走势(2015年股灾后大幅回撤)。

而在单边上涨的行情中,定投输给一次性投资很正常。

文章找了一个同期涨幅第一,且净值单边上涨的基金来证明微笑曲线无效,你觉得有说服力吗?

不如我们来看看更普遍的情况。

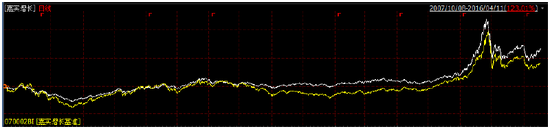

大多数的偏股型基金,同期的净值走势应该和上证指数(期间跌45.35%)相似

好一点的或许像中证500指数(期间涨24.01%)这样:

中证500指数走势(2007/10/8-2016/4/11)

这两个才更像是微笑曲线。

再看看它们的一次性投资和定投的收益率对比:

而对于定投是不是能“长期摊低成本”,有图有真相:

定投上证指数单位成本(2007/10/8-2016/4/11)

最后,拿一次性投资的收益率和定投比,也是不合适的。因为二者的资金使用时间是不同的。详见《你可能低估了定投的收益率...》

定投选波动大的基金,就是一个可笑的错误。

凡是波动大的基金,无论定投与否,都会大大拖累你的回报。

重点来了,他们是怎么证明这一点的呢?

博时沪深300指数基金,在2007年10月8日至2016年4月11日期间,定投收益率36.60%,低于上面嘉实增长的定投收益率106.10%。

因为博时沪深300是指数基金,嘉实增长是主动型基金,而指数型基金波动大于主动型基金,所以定投选波动大的基金,就是一个可笑的错误…

我们的反驳:

Wind数据显示,嘉实增长在2007年10月8日至2016年4月11日净值的年化波动率为0.2213;而博时沪深300的年化波动率是0.2791,相差并不大。

而嘉实增长的期间净值涨幅是123.01%,而博时沪深300则是-25.89%,相差悬殊。

这样的比较公平么?

其实用很简单的例子就能证明“波动大的基金更适合定投”。

★ 基金A和基金B,净值均在5个月的时间内从1.00元涨至1.10元。

★ 基金A净值波动较大,基金B的净值走势则比较平稳。

有数据有真相:

基金A的净值标准差(波动性)为0.1351,而基金B仅为0.0447。

★ 除了第1个月和第5个月,其他三个定投扣款日两只基金的净值均不相同,但两份定投的平均买入成本相同(均为1.02元)。

基金A和基金B,哪只基金的定投收益更高?

来看看结果:

觉得这个例子太简单,不够有说服力?

没关系,我们之前还用真实历史数据做了一个定投收益测算。

将上证指数、创业板指数和标普500指数分别模拟为定投的投资标的,测算从指数成立日至2016年2月29日,任意时间开始任意期限定投的收益和风险水平。

请注意,是任意时间开始任意期限定投。

测算结果如下:

波动性更大的创业板指数定投收益更高。

定投要不要止盈?生命不息,投资不止,止盈是为了下一次被套么?

重要的是你的定投标的回报,只要那还是好基金,只要市场不是离谱的高点,你无需关心定投下来是个什么回报,也无需与一笔性投资去比较。

我们的反驳:

定投不需要止盈?无需关心定投的回报?只管傻傻往里面放钱就行了?

你是希尔瑞斯吗?(are you serious?)

★ 定投早期不建议止盈

定投是攒小钱成大钱,如果投入的期数短,比如只投了两三年,即使收益率高到翻倍,总金额也不大,这时候赎回,意义并不大。

★ 定投中、后期必须学会止盈

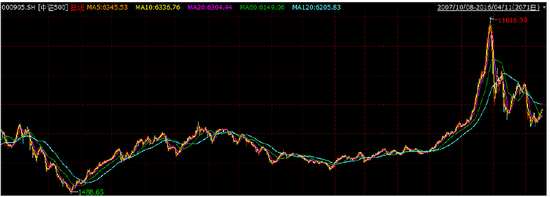

从下面这张图我们可以看出止盈的重要性。

2007年9月28日,这份定投的收益率达到170.12%的最高点,到2008年10月31日,收益率回落到36.3%的低点,13个月时间回撤78.6%。其后至今,收益率一直在30%-70%的区间徘徊。

融通深证100成立定投收益率(2003.9.30-2016.2.28)

到了定投计划的中后期,由于前面累积的份额已经很多了,新增的份额对成本的影响非常小,定投摊薄成本的意义减弱。

反而,由于已经积累了大量的基金份额,本金大,一个小跌就能跌去大量的盈利。

止盈对定投的成败至关重要。

没有哪一种投资方式是完美的,定投也不是。

定投和一次性投资也不是“鱼和熊掌不可兼得”的关系。

如果你每月有固定收入、不愿或不会择时、肩负养老或子女教育的责任、有“小积累大财富”的梦想,定投是你理财路上的好伙伴。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)