应颖:浅谈当前公募适用的指数增强策略

指数增强型基金是主动投资和被动投资的有机结合,其目标是在控制跟踪误差的前提下追求稳定、持续超越基准指数的表现,在宽基指数估值整体下行至历史低位的当下,亦可成为投资者可以选择的中长期投资标的。

指数增强思路可以从宏观到微观角度进行分解,具体主要指仓位控制、行业轮动、选股三个方面。仓位控制,即中长线择时,主要通过在宏观、政策、经济周期等层面进行分析来综合判断大盘未来走势。行业轮动则是利用行业间相对变化趋势从中获利,是介于宏观和微观视角之间的一个研究领域。选股的方法比较多,主要包括公司调研、事件驱动、多因子选股等。这三种增强思路在实践方式上又都可以统一区分成主动和量化两种,越靠近宏观层面主动与量化的差别越小,越靠近微观层面二者差别越大。整理目前所有跟踪上证50、沪深300、中证500、中证1000指数的公募指数增强产品,我们可以发现90%以上的指数增强型基金均采用量化方式增强。

仓位控制

仓位控制本质上就是中长线择时,其目的是预判大盘走势,在上涨时调高仓位,在下跌时降低仓位,调整频率一般在月频至年频。大盘的走势和宏观经济、微观企业、国家政策、国际形势等因素都密切相关,想要准确判断大盘走势难度很大。 我们考察“股票净值占基金资产净值比”这一指标,该指标衡量了基金投资中股票所占的比例,能动态地展现出基金持仓中股票资产的变化,从一定程度上反映投资者对于股票持仓的调整,也即投资者择时的思路。大部分指数增强公募基金的“股票净值占基金资产净值比”还是比较稳定的,也存在若干只基金浮动比较大。例如某只基金在17年1季度前股票仓位维持在85%左右,17年2季度到4季度增至90%以上,今年1季度回落至86%。

行业轮动

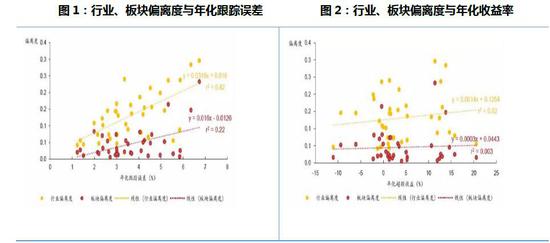

行业轮动是利用行业间相对变化趋势而获利的策略。在一个完整的经济周期中,有些是先行行业,有些是跟随行业。把握经济周期中的行业轮动顺序,在轮动开始前进行配置,在轮动结束后进行调整,可以获取超额收益,实现指数增强的目标。量化行业轮动模型没有固定的套路,通常基于长、中、短三个不同周期视角去定量梳理随着目标周期波动所展现的行业轮动规律,或者基于行业的基本面数据及行业指数K线进行规律挖掘。需要注意的是,基于行业轮动进行资产配置需要控制投资组合相对基准的行业偏离度,从而达到控制跟踪误差的目的。实际上,较多基于量化多因子模型的指数增强策略是一直保持行业中性控制的,即管理人认为在行业轮动上获取收益难度大、风险高、性价比低,从而放弃行业配置上的收益。而且从行业配置与收益的线性关系看,也并不意味着行业轮动必定能够带来高的收益。

图1:行业、板块偏离度与年化跟踪误差 图2:行业、板块偏离度与年化收益率

选股策略

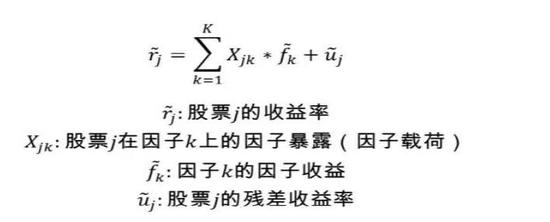

在量化指数增强策略中,以多因子模型为主。多因子模型是由套利定价模型(Arbitrage Pricing Theory,APT)发展而来的,是对于风险—收益关系的定量表达,不同因子代表不同风险类型的解释变量。多因子模型定量刻画了股票预期收益率与股票在每个因子上的因子载荷(风险敞口),以及每个因子每单位因子载荷(风险敞口)的因子收益率之间的线性关系,其一般表达式为:

由上述解释可以推演出,其的本质是将对多只股票的收益-风险预测转变成对多个因子的收益-风险预测,通过控制投资组合在风险因子上的暴露达到科学控制跟踪误差的目的。因此量化多因子选股模型的长处其实主要在于科学跟踪误差控制,而主动方法选股方式下跟踪误差难以定量感知,容易造成比较大的波动。多因子策略的构建大致分为“因子筛选——收益预测——风险预测——组合优化”四步。

可配合衍生金融工具或其他方式增强

指数增强基金无论采用何种思路或实践方式,都可以借助衍生金融工具或其他方式进行增强。目前通过打新获取增强收益是应用度最高的方式之一,除打新之外,买入贴水的股指期货也是应用度很高的方式,除了获取基差收益外还可降低资金占用率,常见于中证500和沪深300指数增强基金。另外,还可借助融资融券、期权、可转债等工具进行指数增强。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)